7.2 Основные элементы финансовой системы региона

Региональные финансовые отношения складываются между органами государственной власти субъекта РФ и населением, живущим на его территории, а также хозяйствующими субъектами (рис. 4).

Финансы субъекта РФ основываются на следующих принципах:

самостоятельность;

бюджетный федерализм;

государственная финансовая поддержка (трансферты из федерального бюджета и целевые поступления);

прозрачность;

гласность.

Права собственника в отношении финансов субъектов РФ осуществляются в соответствии с их конституциями или уставами.

Финансы регионов РФ составляют экономическую основу государственной власти на местах. Они входят в состав региональной собственности наряду с землей, природными ресурсами и имущественными комплексами.

Одной из наиболее важных и сложных проблем управления финансовой системой является объективная оценка ее текущего состояния (функционирования), которая выступает основой для принятия решений по ее регулированию. Ее решение предполагает:

определение цели и сущности процесса регулирования финансовой системы;

выбор критерия (для больших и сложных систем, как правило, соответствующей системы критериев) оценки эффективности финансовой системы.

Цель и критерий тесно связаны между собой, поскольку, с одной стороны, цель регулирования однозначно определяет требования к критерию оценки ее достижения, а с другой - только использование адекватного поставленной цели критерия (системы критериев) позволяет организовать процесс действенного и практически значимого регулирования системы.

В научной литературе наиболее распространенной является трактовка термина «регулирование», как комплекса оперативных воздействий на объект управления, ориентированных на локализацию возникших в нем отклонений от некоторого желаемого (планового) состояния. Таким образом, предполагается, что субъект управления имеет точное представление о том, каким является наилучшее состояние системы в данный момент времени и, сравнивая его с реальным, выявляет отклонения и принимает меры по возвращению системы к заданным параметрам. Этот подход характеризуется двумя особенностями.

Во-первых, он имеет высокую степень рутинности и механистичности, ограничен рамками заданных характеристик объекта, не может их превысить, даже если для этого имеются все предпосылки. Во-вторых, указанный подход к регулирующим воздействиям на объект управления характеризуется сведением сущности регулирования к набору оперативных реакций управляющей подсистемы на любые признаки отклонений в виде непрерывного потока корректировок.

Предлагаемый подход к регулированию представляется оправданным, практически значимым и целесообразным применительно, в первую очередь, к объектам с достаточно жестко заданной технологией функционирования, которыми являются, например, системы, основанные на применении технических средств. Но его трудно и методологически неоправданно использовать в регулировании социально-экономических систем с трудно предсказуемым вектором развития.

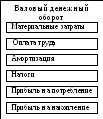

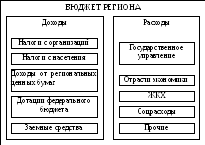

Рис.

4. Схема движения основных потоков

финансовых ресурсов региона.

Для определения сущности их регулирования необходимо учитывать и особенности финансовых отношений, такие, как:

объективно низкая достоверность сведений о предстоящих взаимосвязях между элементами финансовой системы, обусловленная общей неопределенностью самих денежных отношений (такова природа рыночной экономики, где затруднено применение регулирующих решений);

снижение роли прямых административных рычагов воздействия со стороны государственных финансовых органов на большую часть объектов управления (элементов негосударственной составляющей финансовой системы) и, следовательно, невысокая степень оперативности влияния на функциональные и структурные характеристики всей финансовой системы;

наличие в распоряжении управляющего субъекта целого комплекса инструментов косвенного долгосрочного (тактического и стратегического) воздействия на все элементы финансов, что позволяет целенаправленно формировать условия и среду их функционирования;

высокая степень зависимости состояния региональной финансовой системы от действий федеральных органов государственной власти, которая определяется как нормативно-правовыми ограничениями, так и реальной финансовой зависимостью регионов от центра, что существенно сужает общее пространство выбора решений;

значительный уровень общественной ответственности управляющего субъекта за качество принимаемых решений, которые способны оказать сильное (в ряде случаев - определяющее) влияние, как позитивное, так и негативное, не только на собственно объект регулирования, но и на социально-экономическую систему региона в целом;

чрезвычайно высокая степень разнообразия элементов региональной финансовой системы, которая существенно осложняет процесс выработки общих для всех эффективных регулирующих воздействий, с одной стороны, а с другой - объективная невозможность в подавляющем большинстве конкретных ситуаций учета специфики функционирования и состояния отдельных субъектов (организаций и хозяйствующих единиц) управления.