Эффективность проекта для акционеров

Денежные потоки:

Денежный поток =

+ Получаемые дивиденды

- Расходы на приобретение акций

+ Доход от реализации активов предприятия по завершении проекта

- Налог на получаемые дивиденды и доход от реализации активов.

При таких расчетах необходимо учитывать следующие обстоятельства:

размеры дивидендов обычно определяются акционерами после начала реализации проекта, а не в процессе его оценки. Поэтому на этапе оценки эффективности проекта в расчет закладывается максимальная сумма дивидендов —чистая прибыль после расчетов с кредиторами, осуществления предусмотренных проектом инвестиций и других предусмотренных проектом расходов, включая резервирование средств для покрытия затрат на следующих шагах;

норма дисконта для предприятия может не совпадать с нормой дисконта для акционеров.

Бюджетная эффективность

При оценке проекта с точки зрения бюджета учитываются, с одной стороны, расходы бюджета (связанные обычно с оказанием финансовой поддержки проекту и/или его участникам), а с другой стороны -доходы, прежде всего в виде налогов, пошлин и т.п. Денежный поток (поток чистых бюджетных эффектов) здесь следующий:

Денежный поток =

средства, выделяемые для прямого бюджетного финансирования проекта

выплаты пособий лицам, остающимся без работы в связи с реализацией проекта

бюджетные гарантии инвестиционных рисков участникам проекта

расходы на переселение граждан в связи с реализацией проекта

возмещение НДС на оборудование, приобретаемое для реализации проекта

+ налоговые поступления (в части, относящейся к проекту). При этом налог на вложенное в проект собственное имущество предприятий-участников проекта не учитывается

+ подоходный налог с заработной платы работников, задействованных в проекте

+ таможенные пошлины и акцизы по приобретаемым и производимым товарам, уплачиваемые участниками проекта

+ плата за пользование ресурсами, плата за недра и т.п.

+ доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов

+ доход по принадлежащим бюджету ценным бумагам создаваемых по проекту предприятий

+ погашение участниками проекта бюджетных кредитов и их обслуживание

+ комиссионные платежи участников проекта НБУ за сопровождение иностранных кредитов

При более точных расчетах здесь может быть учтено и изменение поступлений а бюджет от сторонних предприятий, на деятельность которых проект оказывает влияние (косвенный бюджетный эффект).

Для обоснования целесообразности проекта существует системы показателей:

1. Технические показатели:

Масса

Производительность

Энерговооруженность

Энергозатраты

Функциональность

Надежность

Ремонтопригодность

Уровень механизации и автоматизации производства и др.

2. Экономические и финансовые показатели:

Себестоимость(издержки)

Цена

Объем производства

Объем продаж (выручка от реализации)

Прибыль (балансовая, чистая)

Рентабельность

Фондоотдача

Оборачиваемость активов и др.

3. Социальные показатели:

Трудоемкость

Режим труда и отдыха

Безопасность труда, в т.ч. травматизм разной тяжести,

Уровень профессиональных заболеваний

Комфортность труда (освещенность, шум, вибрации, температура и т.д.)

Квалификация работников

Уровень образования

Показатели социальной инфраструктуры и др.

4. Экологические показатели:

Нормативные (ПДК)

Проектные, фактические показатели влияния на окружающую природную среду

Уровень извлечения полезных ископаемых

Использование земли

Рекультивация

Затраты на природоохранные меры и др.

Основные методы оценки инвестиционных проектов

Для оценки эффективности проектов применяются две группы методов формальные и неформальные. Формальные методы предусматривают использование математического аппарата для расчетапоказателей эффективности, неформальные - эвристических подходов.

Эффективность проекта характеризуется системой показателей, которые выражают соотношения выгод и расходовпроекта с точки зрения его участников.

Выделяют такие показатели эффективности инвестиционного проекта:

показатели коммерческой эффективности, которые учитывают финансовые последствияреализации проекта для его непосредственных участников;

показатели экономическойэффективности, которые учитывают хозяйственные выгоды ирасходыпроекта, включая оценку экологических и социальныхпоследствий, и допускают денежное измерение;

показатели бюджетной эффективности, которые отображаютфинансовыепоследствияосуществления проекта для государственного и местного бюджетов.

Для расчета этих показателей могут использоваться одни и те же формулы, но значения выходных показателей для расчетов существенно будут отличаться.

В зависимости от длительности цикла проекта оценка показателей эффективности может быть различной. Показатели коммерческой эффективности могут рассчитываться не только на весь цикл проекта, но и на месяц, квартал,год.

К простейшим показателям эффективности инвестиций относятся:

капиталоотдача(годовыепродажи, разделенные на капитальные расходы);

оборачиваемостьтоварныхзапасов(годовыепродажи, разделенные на среднегодовой объем товарных запасов);

трудоотдача(годовыепродажи, разделенные на среднегодовое количество занятых рабочих и служащих).

Однако эти показатели относятся к числу показателей моментногостатического ряда и не учитывают динамичных процессоввих взаимосвязи.

Для оценки эффективности инвестиций целесообразнее использовать показатели, которые предоставляют возможность рассчитать значениекритериев эффективности инвестиционных проектов, принимая во внимания комплексную оценку выгод ирасходов,изменениестоимости денегво времени и другие факторы.

К неформальным критериям оценки и выбора инвестиционных проектов относятся:

рейтинг страны на основании оценки инвестиционного климата;

уровень способности управленческого персонала к реализации проекта;

уровень развития инфраструктуры, который обеспечиваетреализацию проекта (транспорт, связь, гостиничный сервис).

Основные методы оценки инвестиционных проектов

Чистая приведенная величина дохода (чистая современная стоимость проекта) - Nеt Рresent Value (NРV)

Внутренняя норма рентабельности - Internal Rate of Return (IRR)

Коэффициент выгод/затрат - Benefit/Cost Ratio (BCR)

Индекс прибыльности - Profitability Index (РІ)

Модифицированная внутренняя норма рентабельности - Modification Internal Rate of Return (MIRR)

Срок окупаемости проекта - PayBack Period (РВР)

Чистая приведенная величина дохода (чистая современная стоимость проекта) - Nеt Рresent Value (NРV)

Это наиболее известный и наиболее употребляемый критерий. Влитературе встречаются и другие его названия: чистая приведенная стоимость, чистая приведенная ценность, дисконтируемые чистые выгоды.

NРV представляет собой дисконтируемую ценность проекта (текущую стоимость доходов или выгод от вкладываемых инвестиций).

NРV равен разницемежду будущей стоимостью потока ожидаемых выгод и текущей стоимостью нынешних и следующихрасходовпроекта в течение всего его цикла.

Расчет NРV делается по таким формулами:

![]()

где Ві - выгоды проекта впериоді;

Сі-расходына проектвпериоді;

r- ставка дисконта;

n - длительность (срок жизни) проекта.

Правила работы с критерием чистой теперешней стоимости:

1. Проекты принимаются только тогда, когда NPV больше нуля.

2. При наличии бюджетных ограничений выбираетсятакой проект, которыймаксимизируетNРV.

При выборе взаимоисключающихпроектов при условиях отсутствия бюджетных ограниченийвыбираетсяпроект с максимальной NPV.

Однако, при применении NPV возникают такие трудности:

1. Сложно определить NPV впроектах, в которых входят более мелкие проекты.

2. При сравнении проектов различной длительности по NPV необходимо использование специальных процедур приведениясроков к сравниваемому периоду.

Приклад

Існує два проекти з рівним обсягом інвестицій - 1000 тис. грн. і рівним періодом часу - 4 роки. Проект А генерує наступні грошові потоки: 500, 400, 300, 100. Проект Б - 100, 300, 400, 600. Вартість капіталу - 10%. Розрахунок показаний у таблиці.

Рішення

Чисті дисконтовані потоки по роках = 500 / (1 + 0,1) = 455

= 400 / (1 + 0,1) 2 = 331

= 300 / (1 + 0,1) 3 = 225

= 100 / (1 + 0,1) 4 = 68

|

Грошовий потік |

Проект А – рік |

Проект Б - рік | ||||||||

|

0-й |

1-й |

2-й |

3-й |

4-й |

0-й |

1-й |

2-й |

3-й |

4-й | |

|

Чистий |

-1000 |

500 |

400 |

300 |

100 |

-1000 |

100 |

300 |

400 |

600 |

|

Чистий дисконтований |

-1000 |

455 |

331 |

225 |

68 |

-1000 |

91 |

248 |

301 |

410 |

|

Чистий накопичений дисконтований |

-1000 |

-545 |

-214 |

11 |

79 |

-1000 |

-909 |

-661 |

-360 |

50 |

Чистий накопичений дисконтований грошовий потік - непокрита частина інвестиції. Із часом вона зменшується.

В проекті А період покриття інвестиції становить два повних роки і якусь його частину. Необхідно встановити – за скільки років та місяців окупиться проект.

РВРА = 2 + 214 / 225 = 2,95

РВРБ = 3 + 360 / 410 = 3,88

Проект А краще, тому що має менший період окупності.

Внутренняя норма рентабельности - Internal Rate of Return (IRR)

На практике определение IRR проводится при помощи такой формулы:

![]()

где А - величина ставки дисконта, при какой NРV положительная;

В - величина ставки дисконта, при какой NРV негативная;

а - величина позитивнойNРV, при величине ставки дисконта А;

b - величина негативнойNРV, при величине ставки дисконта В.

Существенная разницаNPV и IRR заключается в том, что использование IRR всегда ведет к использованию одного и того же проекта, вместо этого выбор по NPV зависит отвыбраннойставки дисконта. Выбор проектов по NPV правильный настолько, насколько правильноизбранаставка дисконта.

При применении IRR возникают такие трудности:

- невозможно дать однозначную оценку IRR проектов, вкоторыхизменениезнакаNPV происходит более одного раза;

- при анализе проектов различного масштаба IRR не всегда согласовывается с NPV;

- применение IRR невозможно для выбора альтернативных проектов различногомасштаба, различной длительности и неодинаковых временных промежутков.

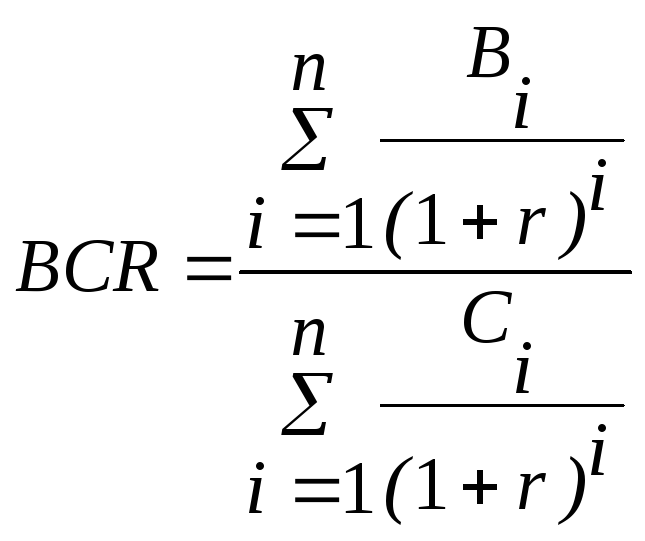

Коэффициент выгод/затрат - Benefit/Cost Ratio (BCR)

BCR является отношением дисконтируемых выгод к дисконтируемым расходам. Основная формула расчета имеет такой вид:

Критерий позволяет выбрать все независимые проекты с коэффициентами BCR, большими или равнымиединице. При применении этого критерия следует помнить, что коэффициент BCR имеет такие недостатки:

- может давать неправильное ранжированиепо преимуществам даже независимых проектов;

- не годится для пользования при выборе взаимоисключающихпроектов;

- не показывает фактическую величину чистых выгод.

Критерий BCR может быть использован для демонстрации того, насколько возможно увеличение расходовбезпревращенияпроекта вэкономическинепривлекательный. Основное преимущество критерия заключается в возможностибыстроговыясненияего значений для оценки влияния на результаты проекта уровней рисков.

Индекс прибыльности - Profitability Index (РІ)является отношением суммы приведенных эффектов (разница выгод и текущих расходов) к величине инвестиций

![]()

где К - капиталовложения или инвестиция.

РІтесно связан с NPV. Если NPVположительная, то иРІ> 1, и наоборот, еслиРІ> 1, проект эффективный, еслиРІ< 1 неэффективный.

Срок окупаемости проекта - PayBack Period (РВР)

Срок окупаемости проекта используется преимущественно в промышленности. Он указывает количество лет, нужных для возмещения капитальныхрасходовпроекта из чистых суммарных доходов проекта. Критерий прямо связан с возмещением капитальныхрасходоввкратчайший период времени и не содействует проектам, которые даютбольшиевыгоды только впоследствии. Он не может служитьмеройприбыльности, поскольку денежные потоки после срока окупаемости не учитываются.

Правила использования критериев

Если существуют общие бюджетные ограничения, а выгоды и расходыменяютзнак не более одного раза, то дляранжированияпроектов используют коэффициент выгоды/расходаили внутреннюю норму рентабельности. Если нет ни бюджетных ограничений, ни ограничений на доступность денег, тогда при нестабильностизнакапотока используют только чистую теперешнюю стоимость, при стабильности - NPV и IRR.

Для отбора взаимоисключающихпроектов применяется NPV. При высокой степени неуверенности используется срок окупаемости.

При выполнении NPV-анализа возникает также «конфликт» между показателями NPV и IRR как формы проявления конфликта “доходность-риск”.

IRR является максимально возможной ставкой реинвестирования по рассматриваемому проекту, обеспечивающей неотрицательное значение его NPV.

Как правило, оба эти метода приводят к одинаковым решениям на "принятие" или "отклонение". Но есть обстоятельства, в которых они могут дать противоположные результаты:

когда проекты имеют противоположные фазы потока денежных средств;

когда проекты имеют разные по размерам затраты;

когда проекты различаются по продолжительности во времени;

когда имеются нерегулярные потоки денежных средств, вызывающие на протяжении периода реализации проекта череду доходов и расходов, приводящие к многочисленным IRR.

В традиционном NPV-анализе не принимается во внимание, что организация имеет право отказаться от уже начатого проекта в случае повышения стоимости затрат; увеличить объем производства в случае благоприятного изменения спроса; подождать с разработкой. Более того, проект с негативным NPV может быть ключевым для будущего технологического прорыва и захвата рынков. Подобных вариантов множество. Все они лишь пример того, что в действительности организация принимает решение не только в момент начала того или иного проекта, но также и в течение всего цикла развития проекта в соответствии с меняющимися условиями.

Метод чистой приведенной стоимости - NPV (net present value) широко применяется во всем мире и при анализе эффективности инвестиционных проектов, и при оценке стоимости имущества и имущественных прав, и даже при отражении активов и обязательств в бухгалтерском учете.

Типичные недостатки метода чистой приведенной стоимости можно увидеть при анализе инвестиционного проекта сроком на 10 лет.

Проблема заключается в том, что менеджеры, принимающие такие решения, знают, что при этом приходится полагаться на допущения, которые могут быть очень жесткими и даже неверными. Например, если вы принимаете участие в проекте, который реализуется с трудом, то он может 10 лет и не просуществовать, его или свернут, или значительно урежут. Если же проект окажется успешным, то его либо продлят, либо расширят. И, наконец, никто не говорит, что первоначальные инвестиции нужно делать сразу. Их иногда требуется делать через год, а то и через два. В этом случае уже возникает проблема отложенного выбора. Любой менеджер знает, что для каждого проекта всегда существует вероятность его свертывания, расширения или задержки. Все опытные менеджеры когда-либо оказывались в ситуациях, при которых им приходилось рассчитывать чистую приведенную стоимость, а затем отказываться от этих данных, так как их интуиция говорила им, что гибкий подход позволит увеличить стоимость проекта..

Основной недостаток метода NPV - отсутствие гибкости, невозможность полноценного анализа сценариев, реально существующих при реализации большинства инвестиционных проектов.

Способом устранения этого ключевого недостатка является своеобразный синтез дерева решений (decision tree) и NPV, который, по сути, и представляет собой ядро метода реальных опционов (real option).