11.1 Новые подходы к организации оплаты труда в России

Многоукладная экономика переходного периода России способствует проявлению многообразия способов организации оплаты труда. Рассмотрим наиболее значимые из них.

Новые способы организации оплаты труда

Традиционный – рабочие оплачиваются по тарифной сетке оплаты труда (6-8 разрядов), специалисты, руководители по схемам должностных окладов.

Недостаток системы: разрыв в оплате труда работников умственного и физического труда.

Единая тарифная сетка оплаты труда (ЕТС) для работ бюджетной сферы – обязательна для них, введена с 1991г. имеет 18 тарифных разрядов для всех работ предприятия, организации.

Рабочие оплачиваются с 1-го по10-й разряды;

служащие со 2-го по 7-й разряды;

специалисты с 6-го по 15-й разряды;

руководители с 3-го по 18-е разряды .

Первая ставка тарифного разряда с 1 мая 2006г. – 1110р., соотношение 1 к 18 разряду - 1 : 4,5. С 01.08.07. отменено жесткое регулирование ЕТС, бюджетные организации могут изменять соотношения по оплате труда, при этом вместо ставки первого разряда вводится понятие обязательного соблюдения минимальной оплаты труда (с 01.08.07. она составляет 2300 руб.).

Достоинства системы: равный подход к оценке сложности умственного и физического труда.

Недостатки: низкая ставка 1первого разряда.

Новые формы оплаты труда:

гибкие заводские ЕТС – берут за основу ЕТС бюджетной организации, но ставка первого разряда устанавливает свою. Может быть большее или меньшее количество разрядов (от 15 до 23 разрядов).

бестарифная форма оплаты труда – тарифные разряды отсутствуют, все работники делятся на группы оплаты, для которых рассчитывается коэффициент квалифицированного уровня, который учитывает разряд работника, стаж работы, значимость структурного подразделения, уровень самостоятельности и ответственности и результативность труда. Этот коэффициент определяет долю работника в заработной плате структурного подразделения, т.е. коэффициент умножается на ФОТ структурного подразделения.

Достоинства: сильный мотивационный механизм в улучшении деятельности предприятия.

Недостатки: возможность оказаться без заработной платы.

система “плавающих” окладов и тарифных ставок – ежемесячно оклад меняется в ту или другую сторону в зависимости от результатов работы за месяц.

норматив оплаты труда в прибыли предприятия – для руководителей и специалистов. Этот норматив умножается на прибыль и получается заработная плата.

Норматив

=

![]() (32)

(32)

для сбытовых торговых, организаций заработную плату устанавливают в % от выручки заключенных сделок.

11.2. Фонд оплаты труда: состав, планирование

Состав фонда оплаты труда.

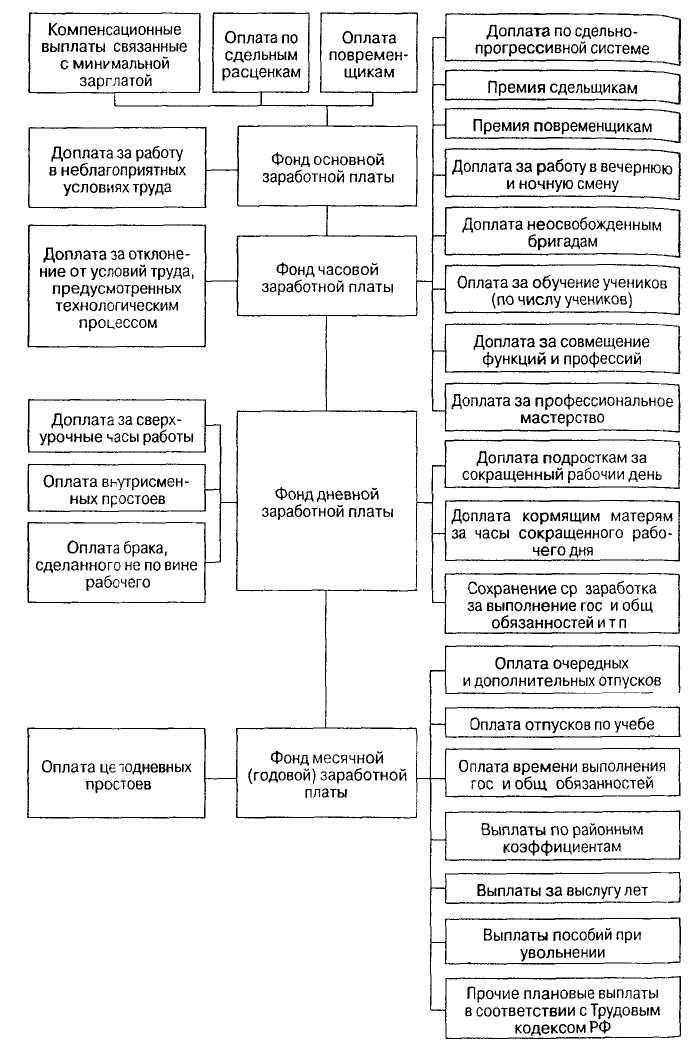

Фонд оплаты труда в организациях является частью издержек производства работодателя, отражает условия оплаты труда, гарантии и компенсации, определяемые работодателем и работником на основе коллективных и трудовых договоров, которые формируют индивидуальную заработную плату. Фонд заработной платы представляет собой совокупность индивидуальных заработков, начисленных работнику независимо от источника покрытия этих затрат: себестоимости, прибыли, средств специального назначения или иных целевых поступлений. Инструкция о составе фонда заработной платы и выплат социального характера № 116 от 24 ноября 2000 г., утвержденная Госкомстатом России, рекомендует включать в фонд заработной платы следующие составляющие, приведенные на схеме (рисунок 4). Структура фонда оплаты труда рабочих включает помимо прямой заработной платы, начисленной по сдельным расценкам (для сдельщиков) и отработанному времени (для повременщиков и работников, оплачиваемых по системе окладов), стимулирующие и компенсирующие выплаты. Причем, по составу плановый и фактический фонд оплаты труда различаются. Например, в плановый фонд не входят такие составляющие дневного и месячного (годового) фонда оплаты труда, как доплата за сверхурочную работу, внутрисменные и целодневные простои, оплата брака, произошедшего не по вине рабочего. В связи с введением компенсаций, связанных с уровнем минимальной заработной платы, различаются структуры фонда оплаты бюджетных организаций, где эти компенсации имеют место, и организации других видов, где при достаточно высоком уровне оплаты труда такие выплаты не используются.

Фондом заработной платы не ограничиваются в организациях затраты на рабочую силу. В их состав входят также в качестве прямых расходов подоходный налог, социальные платежи, а в качестве косвенных расходов подоходный налог, социальные платежи, а в качестве косвенных расходов социальные налоги и отчисления. Кроме того, есть выплаты и услуги, включаемые и не включаемые в текущий доход от наемной трудовой деятельности (рисунок 4). В целом в затратах на рабочую силу 2/3 приходится на заработную плату и '/3 на социальную защиту, из которой большая часть — обязательные отчисления.

Заработная плата представляет собой совокупность вознаграждении в денежной или (и) натуральной форме, полученных работниками за фактически выполненную работу, а также за периоды, включаемые в рабочее время с учетом предусмотренных законодательством льгот, компенсаций, доплат и надбавок. Поскольку источником заработной платы является доход организации (собственника средств производства), то величина фонда заработной платы трудового коллектива (и каждого работника) должна зависеть от достигнутых конечных результатов. Планирование заработной платы должно обеспечить: рост объема производимой продукции (услуг, работ); повышение эффективности производства и его конкурентоспособности; повышение материального благосостояния персонала организации. Планирование фонда заработной платы включает расчет суммы фонда оплаты труда и средней заработной платы, как всех работников предприятия, так и по категориям работающих. В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.). В действующей практике используются разнообразные методы формирования фонда оплаты труда как в целом по предприятию, так и по структурным подразделениям. В зависимости от уровня развития внутриорганизационных отношений можно сформулировать несколько

Рисунок 10. Структура фонда заработной платы рабочих

методических подходов к формированию средств на оплату труда. Планирование может осуществляться:

укрупненными методамипутем корректировки базового фонда заработной платы в зависимости от размера дополнительной заработной платы либо от изменения численности и средней заработной платы. Сюда же относится инормативный метод планирования;

дифференцированным методомпутем раздельного планирования по категориям персонала и по элементам заработной платы с последующим суммированием всех составляющих фонда оплаты труда.

Наилучшим образом задачу формирования фонда оплаты труда может решить нормативный метод. Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива; во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые.

В расчетах себестоимости принято деление заработной платы рабочих на основную и дополнительную. Для простоты расчетов в основную включают сдельную, повременную и премии, а в дополнительную — все остальные выплаты. Определение фонда заработной платы руководителей, специалистов и служащих осуществляется исходя из плановой численности, установленных должностных (тарифных) окладов и прочих выплат, в состав которых входят премии из фонда заработной платы, оплата связанная с районным регулированием, оплата отпусков, вознаграждение за выслугу лет и т. д. При бестарифных системах оплаты труда фонд заработной платы планируется различными методами Он может определяться в процентах от стоимости услуг (в консалтинговых и инжиниринговых фирмах) либо в процентах от других объемных показатели. А может планироваться исходя из суммы базовой заработной платы (при системах оплаты по трудовому рейтингу или по ВСОТэРКа), среднего рейтинга по организации или среднего коэффициента по ВСОТэРКа работников. В научных исследованиях (Н.А, Волгина, А.Л. Жукова, В.В. Адамчука, С.Л. Осипова, Р.А. Яковлева и др.) в составе функций, возлагаемых на заработную плату, называют следующие, представленные в таблице 11.

Таблица 11. Функции, возлагаемые на заработную плату

|

Наименование функции |

Содержание функции |

|

Воспроизводственная |

Обеспечение воспроизводства рабочей силы, установление такого уровня МРОТ, который способствовал бы воспроизводству рабочей силы |

|

Стимулирующая |

Повышение заинтересованности в развитии производства, установление зависимости заработной платы от трудового вклада работника |

|

Учетно-производственная (измерительно-распорядительная) |

Характеризует меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства |

|

Регулирующая |

Формирует покупательскую способность работника на товары и услуги и работодателей на средства производства, т.е. способствует установлению пропорций между товарным предложением и спросом |

|

Социальная |

Формирование платежеспособного спроса на товары и услуги. Способствует реализации принципа социальной справедливости |

|

Мотивационная |

Развитие творчества в труде и морально-престижных установок, формирует нравственные качества работника, его трудовую мораль |