Методичні вказівки до розв’язання задач Методичні вказівки до розрахунків вартості грошей у часі

Основний принцип: зараз долар коштує більше, ніж той долар, що буде отриманий у майбутньому (наприклад, через рік), тому, що він може бути інвестований і це принесе додатковий прибуток.

Суть концепції: вартість грошей із часом змінюється з урахуванням норми прибутку на грошовому ринку і ринку цінних паперів.

У ролі норми прибутку виступає норма позичкового відсотка або норма виплати дивідендів по звичайних і привілейованих акціях.

Майбутня вартість грошей – сума інвестованих у дійсний момент коштів, у якому вони перетворяться через визначений період часу з урахуванням визначеної процентної ставки. Визначення майбутньої вартості грошей пов'язане з процесом нарощення цієї вартості.

Дійсна (сучасна) вартість грошей – сума майбутніх грошових надходжень, наведених з урахуванням визначеної процентної ставки до дійсного моменту часу. Визначення дійсної вартості грошей пов'язане з процесом дисконтування.

Складний відсоток – це сума прибутку, яка утворюється в результаті інвестування грошей за умови, що сума нарахованого простого відсотка не виплачується наприкінці кожного періоду, а приєднується до суми основного внеску й у такому платіжному періоді сама приносить прибуток.

Основна формула теорії відсотків визначає майбутню вартість грошей:

|

|

(1) |

де PV – дійсне значення вкладеної суми грошей,

FV – майбутнє значення вартості грошей,

n – кількість періодів часу, на який провадиться вкладення,

r – норма прибутковості від укладення.

Дійсне (сучасне) значення визначеної майбутньої суми грошей визначається за допомогою формули:

|

|

(2) |

яка є простим обертанням попередньої формули.

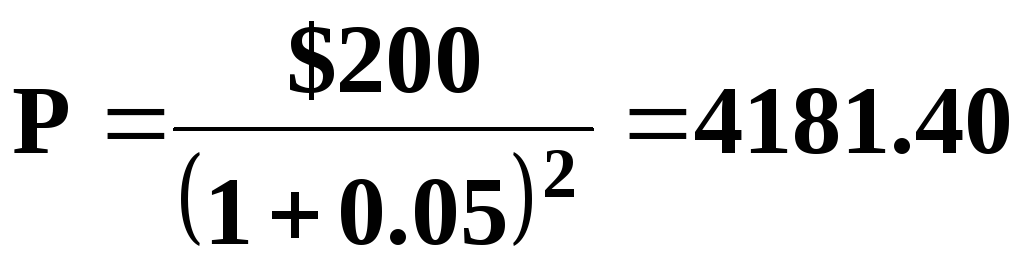

Приклад 1. Нехай інвестор хоче одержати $ 200 через 2 роки. Яку суму він повинен покласти на терміновий депозит зараз, якщо депозитна процентна ставка складає 5 %?

Це дуже легко визначити за допомогою формули (2):

|

|

|

.

.Розглянутий випадок можна інтерпретувати таким чином: $181,40 і $200 – це два способи уявити одну і ту ж суму грошей у різні моменти часу – $ 200 через два роки будуть дорівнювати – $ 181,4 зараз.

Номінальна сума коштів – це оцінка цієї суми без урахування зміни купівельної спроможності грошей (гроші на руки).

Реальна сума коштів – це оцінка цієї суми з урахуванням зміни купівельної спроможності грошей у зв'язку з процесом інфляції.

Напрямки використання:

при коригуванні нарощеної вартості коштів;

при формуванні ставки відсотку використовується для нарощення і дисконтування;

при прогнозуванні рівня прибутків від інвестицій, що враховують темпи інфляції.

У процесі оцінки інфляції використовуються два основних показники:

темп інфляції Т, що характеризує приріст середнього рівня цін у розглянутому періоді – виражається десятковим дробом;

індекс інфляції I (зміна індексу споживчих цін), що дорівнює 1 + Т.

Коригування нарощеної вартості з урахуванням інфляції:

|

|

(3) |

де

![]() –

реальна майбутня вартість грошей,

–

реальна майбутня вартість грошей,

![]() –номінальна

майбутня вартість грошей з урахуванням

інфляції.

–номінальна

майбутня вартість грошей з урахуванням

інфляції.

Якщо r – номінальна ставка відсотка, що враховує інфляцію, то розрахунок реальної суми грошей здійснюється за формулою:

|

|

(4) |

тобто

номінальна сума коштів знижується в

![]() раз у відповідності зі зниженням

купівельної спроможності грошей.

раз у відповідності зі зниженням

купівельної спроможності грошей.

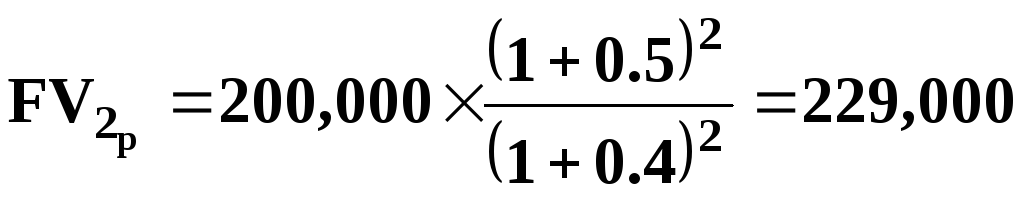

Приклад. Нехай номінальна ставка відсотка з урахуванням інфляції складає 50 %, а очікуваний темп інфляції протягом року 40 %.

Необхідно визначити реальну майбутню вартість обсягу інвестицій 200,000 одиниць місцевої валюти.

|

|

|

.

.Якщо ж у процесі реального розвитку економіки темп інфляції складе 55 %, то

|

|

|

.

.Таким чином, інфляція «з'їдає» прибутковість і процес інвестування стає збитковим.

Можливі три випадки:

1) r = T: нарощення реальної вартості коштів не відбувається, тому що приріст їхньої майбутньої вартості ПОГЛИНАЄТЬСЯ інфляцією;

2) r > T: реальна майбутня вартість коштів ЗРОСТАЄ не зважаючи на інфляцію;

3) r < T: реальна майбутня вартість коштів знижується, тобто процес інвестування стає ЗБИТКОВИМ.

Загальне співвідношення.

1.

Інвестор вкладає PV

під

![]() відсотків річних, очікуючи одержати

через рік:

відсотків річних, очікуючи одержати

через рік:

|

|

(5) |

2. Якщо темп інфляції складає Т відсотків за рік, то майбутнє значення коректується:

|

|

(6) |

3. Таким чином, номінальна процентна ставка прибутковості складає:

|

|

(7) |

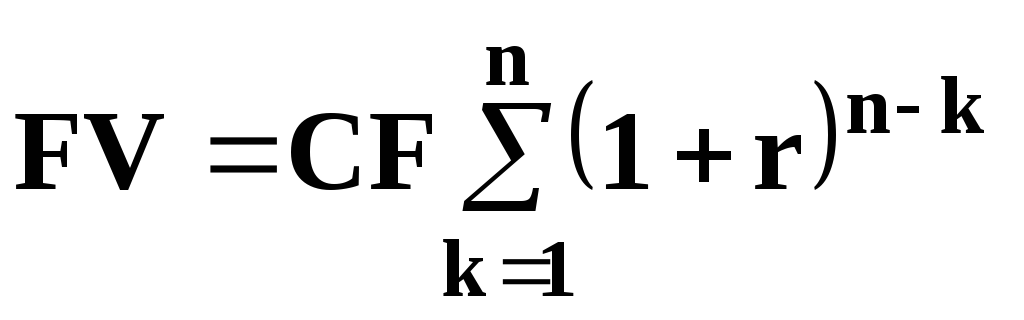

Нарощення грошових потоків:

|

|

(8) |

Приклад. Після впровадження заходів щодо зниження адміністративних витрат підприємство планує отримати економію $ 1,000 за рік. Заощаджені гроші передбачається розміщувати на депозитний рахунок (під 5 % річних) для того, щоб через 5 років накопичені гроші використовувати для інвестування. Яка сума виявиться на банківському рахунку підприємства?

У даному випадку грошовий потік складається з однакових грошових сум щорічно. Такий потік називається ануїтетом. Для обчислення майбутнього значення ануїтету використовується формула:

|

|

(9) |

Розрахунок майбутнього значення одиночної суми й ануїтету може провадитися за допомогою спеціальних фінансових таблиць.

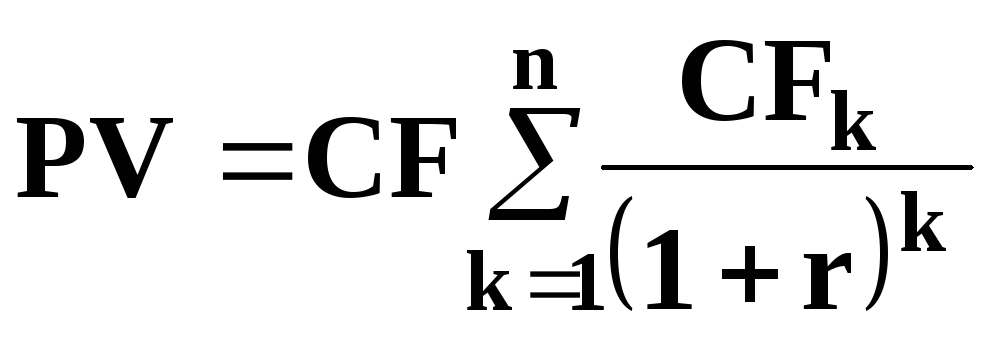

Дисконтування грошових потоків здійснюється шляхом багатократного використання формули (2):

|

|

(10) |

.

.Дисконтування ануїтету (CFj = const) здійснюється за формулою:

|

|

(11) |

.

.Приклад. Підприємство придбало облігації, що приносять йому прибуток $15,000. Показник дисконтування 12 %. Необхідно визначити дійсне значення цього грошового потоку.

|

Рік |

Коефіцієнт дисконтування |

Потік грошей |

Дійсне значення |

|

1 |

0,893 |

$ 15,000 |

$ 13,395 |

|

2 |

0,797 |

$ 15,000 |

$ 11,955 |

|

3 |

0,712 |

$ 15,000 |

$ 10,680 |

|

4 |

0,636 |

$ 15,000 |

$ 9,540 |

|

5 |

0,567 |

$ 15,000 |

$ 8,505 |

|

|

3,605 |

$ 75,000 |

$ 54,075 |

Техніка оцінки вартості грошей у часу дозволяє вирішити ряд важливих задач порівняльного аналізу альтернативних можливостей вкладення грошей.

Приклад. Роздивимося потік $ 1,000, що генерується якоюсь інвестицією в реальні активи протягом 3 років. Розрахункова ставка дисконту складає 10 %.

Спробуємо послідовно відповісти на ряд запитань, що пов'язані із різноманітними ситуаціями породження цього потоку і його використання.

Питання 1. Яка сучасна вартість цього потоку?

|

|

.

.Питання 2. Яка майбутня вартість $ 2,486.85 на кінець третього року (тобто якби ми вклали гроші у фінансові активи під r = 10 % річних)?

|

|

|

Питання 3. Яка майбутня вартість потоку коштів на кінець 3–го року?

|

|

|

Результати відповідей на запитання 2 і 3 – однакові.

Висновок: якщо ми інвестуємо зараз $ 2,486.85 у реальні активи, і ця інвестиція генерує заданий потік грошей $ 1,000, $ 1,000, $ 1,000, то на кінець 3–го року ми одержимо ту ж суму грошей $ 3,310, як якби ми просто вклали $2,48685 під 10 % річних у фінансові активи.

Нехай тепер розмір інвестиції складає $ 2,200, а такий потік, що генерується, приводить до кінця 3–го року, до $ 3,310.

Інвестування у фінансові інструменти $ 2,200 під 10 % дасть

|

|

|

Виходить, вигідніше інвестувати, у цьому випадку, в реальні активи.

Питання 4. Як зміниться ситуація, якщо показник дисконту r буде більшим, наприклад, 12 % ?

Як і раніше, ми інвестуємо $ 2,486.85 у реальні активи, і це призводить до потоку коштів $ 1,000 щороку протягом 3–х років.

|

|

|

,

,тобто величина PV зменшилася.

Порівняємо FV для $ 2,486. 85 і FV для потоку:

|

|

|

|

Отже:

а) інвестування $ 2,486.85 під 12 % річних у фінансових активах призведе до $ 3,493.85 через три роки; б) інвестиції $ 2,486.85 у реальні активи, що генерують грошовий потік $ 1,000 щороку протягом 3–х років, приведе до $ 3,37440 до кінця 3–го року.

Висновок: при показнику дисконту 12 % інвестувати у виробництво не вигідно. Такий же висновок можна зробити проаналізувавши чисту сучасну вартість.

Сучасне значення потоку $ 2,40183.

Розмір інвестицій $ 2,48685.

Чисте сучасне значення ($ 85).

Порівняємо розходження:

$ 85 (1 + 0,12)3 = $ 119,45 – майбутнє значення різниці

$ 3,49385 – $ 3,37440 = $ 119,45 – розходження між а) і б).