Зважена середня вартість капіталу

Для того, щоб визначити загальну вартість капіталу, необхідно спочатку оцінити розмір кожного із його компонентів.

Звичайно структура капіталу компанії включає:

1. Власний капітал у вигляді:

звичайних акцій,

накопиченого (нерозподіленого) прибутку.

2. Позичковий капітал у вигляді:

довгострокового банківського кредиту,

випуску облігацій.

3. Сума засобів, що залучені за рахунок продажу привілейованих акцій. Привілейовані акції, звичайно, прийнято відносити до позичкового капіталу.

Моделі визначення вартості власного капіталу

Вартість власного капіталу – це грошовий прибуток, який хочуть одержати власники звичайних акцій.

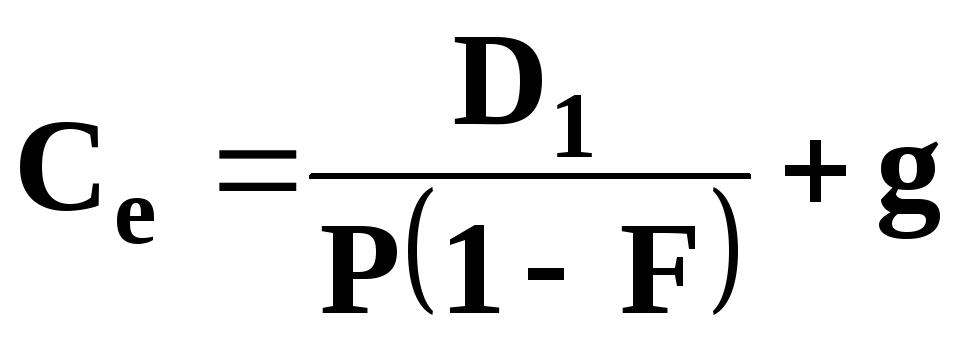

Модель прогнозованого росту дивідендів. Розрахунок вартості власного капіталу здійснюється за формулою:

|

|

(1) |

де

![]() – вартість власного капіталу,

– вартість власного капіталу,

Р – ринкова ціна однієї акції,

![]() –дивіденд,

який обіцяла компанія у перший рік

реалізації інвестиційного проекту,

–дивіденд,

який обіцяла компанія у перший рік

реалізації інвестиційного проекту,

g – прогнозоване щорічне зростання дивідендів.

Приклад. Поточна ціна однієї звичайної акції компанії складає 40 доларів. Очікуваний у такому році розмір дивіденду складає 4 долара. Крім того, підприємство планує щорічний ріст дивідендів у розмірі 4 %.

![]() =

0,14 = 14 %.

=

0,14 = 14 %.

Дана модель може бути застосовна до тих підприємств, у яких розмір приросту дивідендів є постійним. Якщо цього не спостерігається, то модель не може бути використана.

Модель прибутку на акцію. Дана модель оцінки вартості власного капіталу базується на показнику прибутку на акцію, а не на розмірі дивідендів.

Багато інвесторів вважають, що саме показник розміру прибутку на акцію відбиває реальний прибуток, одержаний акціонерами незалежно від того, чи виплачується він у вигляді дивідендів або реінвестується з метою принести інвесторам вигоди у майбутньому.

Розрахункова формула:

|

|

(2) |

де П – розмір прибутку на одну акцію,

Р – ринкова ціна однієї акції.

Приклад. Прибуток на одну акцію підприємства дорівнює 5 доларів, а ринкова ціна акції в середньому – 40 доларів. Відповідно до моделі прибутку на акцію оцінка вартості власного капіталу складає:

![]() 5/40

= 12,5 %.

5/40

= 12,5 %.

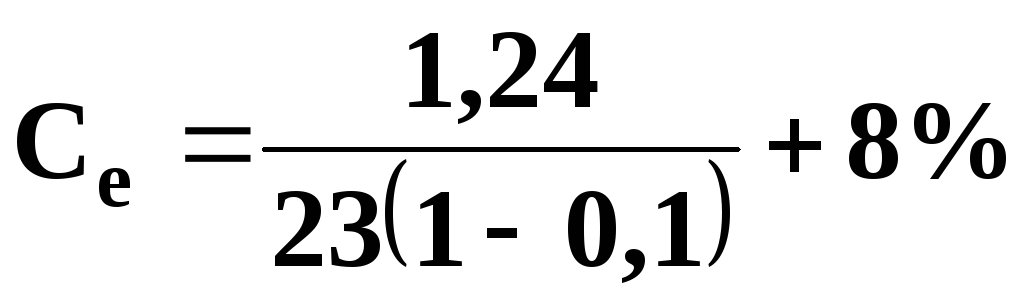

Вартість знову залученого капіталу в рамках моделі росту дивідендів. Необхідний прибуток на новий власний капітал звичайно вищий, ніж необхідний прибуток на існуючий власний капітал. Коли компанія випускає додаткові акції, звичайно вона отримує трохи менше ринкової ціни існуючих акцій. Це пов'язано з: додатковими витратами по випуску додаткових акцій, і бажанням забезпечити швидкий розпродаж нових акцій.

Розраховуючи вартість знову залученого капіталу, прийнято використовувати таку формулу в рамках моделі росту дивідендів:

|

|

(3) |

,

,де F – так звана вартість випуску, що відображає закономірне зниження ринкової вартості нещодавно випущених акцій.

Приклад. У такому році компанія збирається випустити нові акції, витрачаючи на випуск 10 % вартості акцій, при 8 %–му очікуваному річному рості дивідендів. Очікувана виплата дивідендів на одну акцію – 1,24. На сьогодні, акції компанії продаються по ціні 23 за акцію.

|

|

|

=

13,4 %.

=

13,4 %.Модель визначення вартості привілейованих акцій. Дана модель дуже проста, оскільки прибуток на привілейовані акції встановлюється, звичайно, дуже простим засобом: по привілейованих акціях виплачується фіксований дивіденд і понад цей дивіденд, незалежно від розміру прибутку, нічого не виплачується; необхідний прибуток по привілейованих акціях (вартість привілейованих акцій) розраховується за такою формулою:

|

|

(4) |

де D – розмір щорічного дивіденду на акцію,

Р – ринкова ціна однієї акції.

Приклад. По привілейованих акціях компанія виплачує щорічний дивіденд у розмірі 8 доларів, поточна ринкова ціна акції 100 доларів.

Отже, вартість привілейованої акції компанії складає:

![]() =

8 %.

=

8 %.

Цінова модель капітальних активів (Capital Assets Price Model – CAPM).

Використання моделі доцільне в умовах стабільної ринкової економіки при наявності достатньо великої кількості даних, що характеризують прибутковість роботи підприємства. Розрахункова формула моделі:

|

|

(5) |

де

![]() – вартість капіталу компанії,

– вартість капіталу компанії,

![]() –вартість

безризикового вкладення,

–вартість

безризикового вкладення,

![]() –середня

по ринку прибутковість інвестицій,

–середня

по ринку прибутковість інвестицій,

![]() –показник

ризику.

–показник

ризику.

Приклад.

Підприємство АВС – щодо стабільності

компанії з розміром

![]() .

Процентна ставка безризикового вкладення

капіталу дорівнює 6 %, а середня, по

фондовому ринку – 9 %.

.

Процентна ставка безризикового вкладення

капіталу дорівнює 6 %, а середня, по

фондовому ринку – 9 %.

Відповідно до цінової моделі капітальних активів, вартість капіталу компанії складає:

![]() .

.

Модель премії за ризик:

Дана модель займає особливе місце, тому що носить договірний характер. Договір укладається між підприємством і потенційним інвестором про те, якою повинна бути премія за ризик вкладення капіталу. Вартість капіталу в цьому випадку:

|

|

(6) |

де

![]() – рівень віддачі на вкладення грошей

інвестором у звичайні для нього

можливості;

– рівень віддачі на вкладення грошей

інвестором у звичайні для нього

можливості;

![]() –премія

за ризик.

–премія

за ризик.

Модель визначення вартості позикового капіталу. У процесі своєї діяльності підприємство використовує позикові засоби, отримані у вигляді:

довгострокового кредиту від національного банку, комерційних банків, інших підприємств;

випуску облігацій, що мають заданий термін погашення і номінальної процентної ставки.

У першому випадку вартість позикового капіталу дорівнює процентній ставці кредиту і визначається шляхом договірної угоди між кредиторами і позичальником у кожному конкретному випадку окремо.

У другому випадку вартість капіталу визначається розміром сплачуємого по облігації купона або номінальної процентної ставки облігації, що виражається у відсотках до її номінальної вартості. Номінальна вартість – це ціна, яку заплатить компанія емітенту – утримувачу облігації в день її погашення.

Модель визначення вартості позикового капіталу

|

|

(7) |

|

|

|

де INT – щорічна процентна виплата по облігаціях;

М – номінальна вартість облігації;

N – кількість періодів (років) до погашення облігації;

![]() –поточна

ринкова ціна облігації;

–поточна

ринкова ціна облігації;

![]() –вартість

позичкового капіталу.

–вартість

позичкового капіталу.

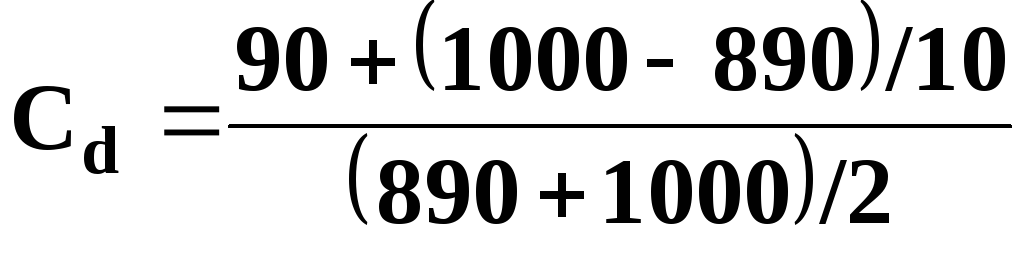

Приклад. Компанія п'ять років тому випустила облігації номіналом 1000 доларів і з номінальною процентною ставкою 9 %. Поточна вартість облігації на фондовому ринку складає 890 доларів, і до погашення залишається ще 10 років. Необхідно визначити вартість позичкового капіталу.

|

|

|

=

10,69 %.

=

10,69 %.Ефективна вартість позичкових засобів. На відміну від прибутків, що виплачуються акціонерами, відсотки, що виплачуються по позичковому капіталу, включаються у витрати виробництва. Таким чином, вартість позичкового капіталу після сплати податків стає нижче номінальної вартості кредиту (або вартості до сплати податку).

Для відображення цього фінансового феномену використовують так звану ефективну вартість позичкового капіталу, яка дорівнює

|

|

(8) |

де Т – ставка податку.

Ефективна вартість позичкових коштів.

Приклад. Припустимо, що кінцева прибутковість по залученому позичковому капіталу складає 10 %. Кредит обсягом $ 100,000 мусить сплачувати відсотки в обсязі

$ 100,000 х 0,1 = $ 10,000.

Якщо розмір ставки податку дорівнює 30 %, то витрати в $ 10,000 на виплату відсотків будуть означати економію в податках у розмірі $ 3,000. При цьому витрати на виплату відсотків після сплати податків складуть $7,000 = $10,000 – $ 3,000. Тому вартість позичкового капіталу після сплати податків складе:

$ 7,000 / $ 100,000 = 7 %.

Зважена середня вартість капіталу.

Загальна розрахункова формула:

|

|

(11) |

де

![]() – відповідно частки позичкових засобів,

привілейованих акцій, власного капіталу

(звичайних акцій і нерозподіленого

прибутку),

– відповідно частки позичкових засобів,

привілейованих акцій, власного капіталу

(звичайних акцій і нерозподіленого

прибутку),

![]() –вартість

відповідних частин капіталу,

–вартість

відповідних частин капіталу,

Т – ставка податку з прибутку.

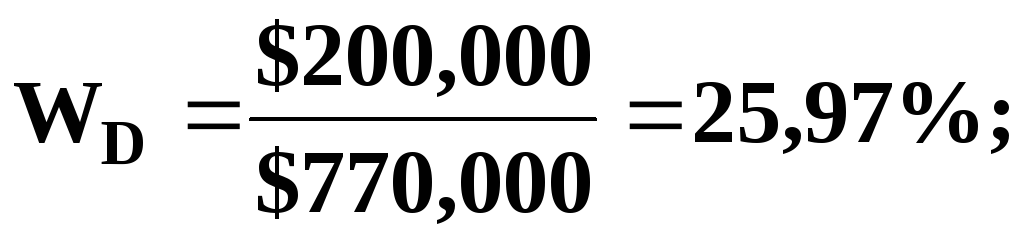

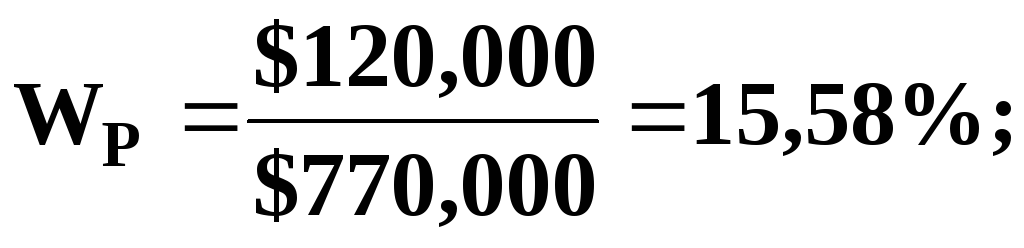

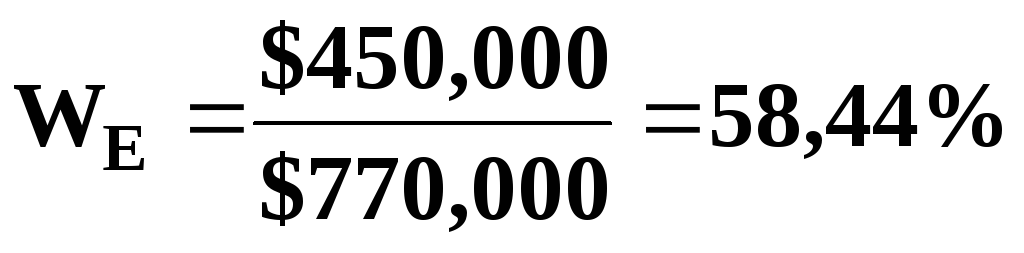

Приклад. Ринкова вартість звичайних акцій компанії АВ складає $ 450,000, привілейовані акції складають $ 120,000, а загальний позичковий капітал – $ 200,000. Вартість власного капіталу дорівнює 14 %, привілейованих акцій – 10 %, а облігацій компанії – 9 %. Необхідно визначити зважену середню вартість капіталу компанії при ставці податку Т = 30 %.

Обчислимо спочатку частки кожного компоненту капіталу:

|

|

|

|

|

|

|

|

|

.

.Остаточний розрахунок WACC:

|

Вид |

Вартість |

Частка |

|

Зважена вартість |

|

Позиковий капітал |

9 % * (1 – 0,3) |

х 0,2597 |

= |

1,636 |

|

Привілейовані акції |

10 % |

х 0,1558 |

= |

1,558 |

|

Звичайні акції |

14 % |

х 0,5844 |

= |

8,183 |

|

Зважена вартість капіталу (WACC) |

11,38 % | |||

Остаточний розрахунок WACC: 11,38 %.

WACC використовується для розрахунку ефективності інвестицій у якості ставки дисконту.