3.2 Разработка мероприятий, направленных в проектном периоде на сокращение дефицита собственных оборотных средств зао «Ремонтно-механический завод»

Качественным источником финансирования текущей финансовой потребности предприятия выступает чистый оборотный капитал (ЧОК) или собственные оборотные средства (СОС).

VI.Долгосрочные

обязательства П1400

АКТИВ ПАССИВ

I. Внеоборотные активы

А 1100 III.

Собственный капитал П1300

Собственные

оборотные средства Перманентный

капитал (П1300

+ 1400)

Чистый

оборотный капитал «Расчет

снизу» (СОС) «Расчет

сверху» (ЧОК) Чистый

оборотный капитал – это разница между

постоянными пассивами (перманентным

капиталом) и постоянными внеоборотными

активами Собственные

оборотные средства – это часть текущих

активов, профинансированная за счет

чистого оборотного капитала СОС

= (А1200 – А1520) ЧОК

= [(П1300 + П1400) – А1100] Собственные

оборотные средства – это разница между

текущими активами (оборотными средствами)

и текущими пассивами (краткосрочной

задолженностью) Чистый

оборотный капитал – это часть

перманентного капитала, которая остается

после покрытия внеоборотных активов,

поэтому может быть использована для

финансирования текущих активов.

II. Оборотные активы

А1200

V.

Краткосрочные обязательства П1520

Рис. 181. Алгоритм формирования чистого оборотного капитала (ЧОК) и использования

собственных оборотных средств (СОС).

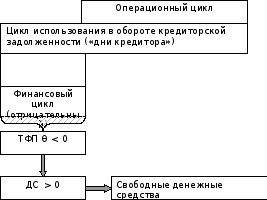

Хозяйственная практика сталкивается с тремя вариантами, характеризующими ситуации с чистым оборотным капиталом (собственными оборотными средствами), что показано на рис. 182.

Собственные

оборотные средства СОС

Θ <

0 СОС

Покрывая

часть текущих активов собственными

оборотными средствами, предприятие

уменьшает зависимость от внешних

привлеченных финансовых источников,

связанных с финансированием оборотных

средств, что способствует укреплению

финансовой устойчивости Позитив

Негатив

>

0

>

0

Отсутствие

собственных оборотных средств

сопровождается абсолютной зависимостью

предприятия от внешних привлеченных

финансовых источников, частично

финансирующих и внеоборотные активы,

что сопровождается потерей финансовой

устойчивости

Рис. 182. Собственные оборотные средства предприятия:

альтернативные варианты.

Чистый оборотный капитал выступает качественным источником финансирования текущей финансовой потребности предприятия (рис. 183).

СОС

СОС

СОС

ДС

Θ

– дефицит

чистого оборотного капитала, как

источника финансирования ТФП ДС

Θ < 0

(негатив) ДС

ДС

СОС

ДС

= 0

(нейтральная

позиция) - ТФП

- ТФП = ДС

= ДС < ТФП

< ТФП

>ТФП

>ТФП

, покрываемый за счет краткосрочных

банковских заимствований, что снижает

финансовую устойчивость предприятия

, покрываемый за счет краткосрочных

банковских заимствований, что снижает

финансовую устойчивость предприятия - избыток чистого оборотного капитала,

финансирующего ТФП

- избыток чистого оборотного капитала,

финансирующего ТФП ,

освобождающий предприятие от финансовой

зависимости, поскольку нет необходимости

привлекать в оборот краткосрочные

банковские займы и нести финансовые

(процентные) издержки по их обслуживанию

,

освобождающий предприятие от финансовой

зависимости, поскольку нет необходимости

привлекать в оборот краткосрочные

банковские займы и нести финансовые

(процентные) издержки по их обслуживанию > 0 (позитив)

> 0 (позитив) = ТФП

= ТФП

Рис. 183. Денежные средства (дефицит или избыток источников финансирования): альтернативные варианты.

К сожалению, приходится констатировать, что в 2013 году предприятия генерирует дефицит чистого оборотного капитала, составляющий 42484, что предполагает разработку мероприятий целевого назначения направленных на его преодоление.

Стандартные мероприятия, полная или частичная реализация которых направлена на рост чистого оборотного капитала, показана на рис. 191.

Максимизация собственных оборотных средств

Рис. 191. Основные мероприятия, обеспечивающие увеличение чистого оборотного капитала (собственных оборотных средств).

СОС Θпр = СОС Θ2013 - ∆СОС Θ

39010 = 41410 - 2400

1) Увеличение в проектном периоде собственного капитала за счет капитализации чистого прибыли нереальны, поскольку в 2013 году предприятие капитализирует чистую прибыль отчетного года полностью (100%);

2) для завершения реконструкции кузнечно-прессового цеха, предприятию понадобится привлеченный в оборот 1,1 млн. руб. долгосрочных кредитов, что позволит ввести в эксплуатацию ряд объектов незавершенного строительства;

3) ввод новых основных средств, позволит предприятию в проектном периоде вывести из эксплуатации основные средства завершившие амортизационный цикл на сумму 1,3 млн. руб.

Реализация разработанных мероприятий позволяет уменьшить дефицит СОС 2,4 млн. руб., при этом в проектном периоде СОС составляет 39010.

СОС Θпр = СОС Θ2013 - ∆СОС Θ

44,4 – (1,1+1,3) = 42,0

«Финансовое коромысло», характеризующие в проектном периоде потребности предприятия в источниках обеспечения операционной деятельности ЗАО «Ремонтно-механический завод» представлено на рисунке

потреб. ресурсы

|

ТФП

|

75,1 |

|

СОС Θ |

39,0 |

|

ДС Θ

|

114,1 |

|

ТФП

65,8%

СОС Θ 34,2%

|

ДС Θ 100% |

Эффективность разработанных мероприятий можно определить, сопоставляя «финансовое коромысло» проектного периода и базисного 2013 года, что показано на рисунке 2

2013

год

Проект.

-

ТФП

![]() = 8,0 млн. руб.

= 8,0 млн. руб.

|

Ресурсы |

Потребность |

|

ДС Θ 117,1 млн. руб. 100%

|

ТФП

65,8 %

СОС Θ 42,0 млн. руб. 35,9 % |

|

Потребность |

Ресурсы |

|

ТФП

66,7 %

СОС Θ 41,4 млн. руб. 33,3 % |

ДС Θ 124,5 млн. руб. 100% |

+∆ ДС Θ =10,4 млн. руб.

+ ∆ СОС Θ = + 2,4 млн. руб.

1) В проектном периоде предприятие обеспечивает уменьшение потребности краткосрочных банковских заимствований на 10,4 млн. руб., в том числе за счет уменьшения ТФП на 8 млн. руб. (77%) и снижение дефицита СОС 2,4 млн. руб.(23%);

2) это позволяет в проектном периоде уменьшить процентные выплаты коммерческим банкам 7,7 млн. руб. (10,4 млн. * 16%), что равноценно увеличению чистой прибыли на сопоставимую величину.