Определим годовую

сумму амортизации

![]()

2. Отчисления в амортизационный фонд за 3,5 года составят

Решение

PV = $100000

LC = $10000

T = 6 лет

t=3,5года

FV=?

SA=A· t=15 000·3,5=$52 500

3. Остаточная стоимость

FV=P-SA=100 000-52 500=$47 500

По этой цене можно продавать станок.

В России амортизацию ОС начисляют и учитывают ежемесячно до полного погашения их стоимости. Полагают, что LC=0 и в конце срока эксплуатации SA=P. Для каждого вида станков, машин и оборудования строго установлен свой срок эксплуатации. Из него начисляется годовая норма амортизации NA=1/T, выражаемая в процентах.

Например,

|

Наименование |

NА |

|

Пилорама (станок для продольной распиловки бревен) |

25% |

|

Шлифовальный станок |

8,3% |

|

Автомобиль |

14,3% |

Подробная таблица приведена в справочнике ЕНАОФ (единые нормы амортизационных отчислений), который, например, встроен в программу 1С: Предприятие (1С: Бухгалтерия).

Амортизационные отчисления за год

A=PV·NA. (5.4)

Пример 5.2. Шлифовальный станок куплен по цене $50 000. По какой цене его можно продать через 5 лет и 3 месяца?

Р

Амортизационные

отчисления за год

A=PV·NA=50 000·0,083=$4150

За

время t

в амортизационный фонд будет выплачена

сумма

SA=At=4150·5,25=$22

187,5

Остаточная

стоимость станка FV=P-SA=$27

812,5

По этой цене можно

продать шлифовальный станок.

PV=$50 000

NA=8,3%=0,083

T=5,25 года

FV=?

По вновь принятым на учет объектам ОС амортизацию начисляют с первого числа месяца, следующего за месяцем поступления. По выбывшим объектам начисление амортизации прекращают с первого числа месяца, следующего за месяцем выбытия.

П

NA

- норма амортизации за год. Следовательно,

за два месяца (февраль, март)

![]()

Р ешение

ешение

PV=$80 000

NA=25%=0,25

t=2 мес.

SA=?

5.3 Нелинейный, геометрически-дегрессивный метод учета амортизации

Этот метод называют также способом уменьшаемого остатка, а также методом снижающейся балансовой стоимости. В этом случае годовая сумма амортизации А вычисляется не от первоначальной стоимости Р, а от остаточной, балансовой стоимости FV, по формуле.

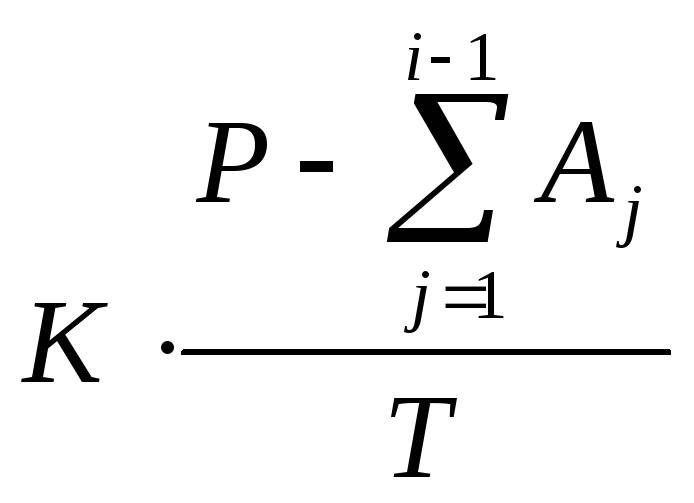

A=K·NA·FV=K·![]() .

(5.5)

.

(5.5)

Здесь К- коэффициент ускорения амортизации.

1 K 3.

Обычно принимают К=2 – метод двукратного учета амортизации, NA=1/Т - норма амортизации из метода линейного списания, берется по ЕНОАФ. Обратите внимание, что ликвидная стоимость полагается равной нулю.

Так как остаточная стоимость единицы оборудования FV уменьшается от года к году, то из формулы (5.5) видно, что и амортизационные отчисления будут падать.

Остаточная стоимость к i-ому периоду

FVi

= P-![]() ,

(5.6)

,

(5.6)

где![]() - накопленная сумма амортизации за

предшествующие периоды.

- накопленная сумма амортизации за

предшествующие периоды.

Из (5.5) и (5.6) определяем годовую сумму амортизации за i-ый период.

![]() =

= .

(5.7)

.

(5.7)

Расчет по формулам (5.6) и (5.7) приходится вести последовательно, начиная с первого периода.

П

Амортизация за

1-ый год

![]() =

=![]()

![]() =

=![]() =$480

=$480

Решение.

Р =$1200

=$1200

LC=$300

T=5 лет

t=3 года

К=2

FV=?

Амортизация за 2-ой год

![]() =

=![]() =

=![]() -

-![]() =480-

=480-![]() =480-192=$288

=480-192=$288

Амортизация за 3-ий год

![]() =

=![]() =

=![]() -

-![]() =288-

=288-![]() =$172,8

=$172,8

В первый год амортизация выше, чем при линейном способе. Как мы видим, амортизация по геометрически - дегрессивному методу от года к году существенно падает.

Остаточная стоимость (5.6) компьютера через 3 года составит

![]() =1200-(480+288+172,8)=$259,2

=1200-(480+288+172,8)=$259,2

Если бы расчет велся по линейному методу, то ежегодная амортизация составила бы

![]() ,

,

а остаточная стоимость

![]() =1200-180·3=$660

=1200-180·3=$660

существенно выше, чем по нелинейному методу.

В случае, если бы LC=0, то по линейному закону

A=PV/T=$240,

![]() =1200-240·3=$480.

=1200-240·3=$480.

На основании примера можно составить итерационную процедуру вычисления амортизации по геометрически – дегрессивному методу на i-ом периоде через амортизацию на i-1-ом периоде.

![]() =

=![]() ,

,

![]() =

=![]() -

-![]() ,

,

![]() =

=![]() -

-![]() ,

,

![]() .

(5.8 а)

.

(5.8 а)

или

![]() .

(5.8 б)

.

(5.8 б)