5.М Издержки производства в коротком и долгом периоде. Эффект масштаба.

Важнейшим фактором, определяющим способность и стремление фирмы поставить продукт на рынок, явл. издержки производства- затраты на покупку эк. ресурсов,потребленных в процессе выпуска тех или иных благ.. Для производства любого товара фирма использует эконом. ресурсы или факторы произ-ва (земля, труд, капитал, предпринимательская способность) и соответственно несет определенные затраты на эти факторы произ-ва, они и образуют издержки произ-ва. Наиболее экономически эффективным методом произ-ва какого-либо товара считается такой, при котором происходит минимизация издержек произ-ва, а это в свою очередь зависит от цены на эконом. ресурсы и эффективности их использования. Следовательно, по издержкам произ-ва мы можем судить о том, как фирма принимает решения для достижения своих целей, реагирует на изменение рыночной конъюнктуры, использует ограниченные ресурсы, какую прибыль будет получать фирма.

Суть эконом. подхода выражается концепцией альтернативных издержек, она основывается на следующих предположениях: 1. запасы ресурсов, доступные для вовлечения в производство, - ограничены; 2. имеется несколько возможностей применяемых для всех (или почти для всех) ресурсов.

Следовательно, использование какого-либо ресурса в производстве того или иного товара явл. результатом выбора между несколькими альтернативными вариантами использования данного ресурса.

1.Альтернативные издержки – это затраты на использование какого-то ресурса, измеренные с точки зрения выгоды, которая «упущена» из-за не использования этого ресурса наилучшим альтернативным путем.

Альтернативные издержки подразделяются на внешние (явные) и внутренние (неявные). Внешние – это те издержки, которые связаны с приобретением ресурсов фирмой на стороне: затраты на сырье, материалы, рабочую силу и т.д.

Внутренние – это издержки, связанные с использованием факторов произ-ва, находящихся в собственности самой фирмы (денежный капитал, оборудование, станки, машины, предпринимательский талант владельца фирмы), а также с ее некоторыми преимуществами (местоположением, престижностью торговой марки и т.п.).

2.Бухгалтерские издержки – это те затраты фирмы, которые имеют явный характер и находят отражение на счетах бухучета

по мобильности пр-ва издержки:

Постоянные издержки(FC) – это те затраты фирмы, которые не зависят от объема выпуска продукции и от объема продаж,даже если пр-ва нет.(расходы на сод-ие произ-ых зданий,закупку оборудования, рентные платежи, з/пл управ. персон.) Переменные издержки(VC) – это те затраты фирмы, которые прямо зависят от объема выпуска продукции и объема продаж.(расходы на покупку сырья, топливо, энергия, транспортные услуги,з/пл рабочим и служащим.)

Общая сумма всех постоянных и переменных издержек образует общие издержки (ТС).ТС=FC+VC

Средние издержки, рассчитываются как частное от деления общей величины издержек на произведенное количество товара (АС).бывают ср. пост.и сред.перем.ATC=TC/Q Предельные издержки (МС) – это прирост затрат фирмы, которые ей необходимы для производства одной дополнительной единицы продукта.

MC=∆TC/∆Q. MFC=0.т.к. пост. издержки не меняются.=> MVC=MC. Пред. изд-ки пок-ют, какова величина затрат, кот. фирма понесёт при росте пр-ва на последнюю ед-цу про-ции или тех ср-в, кот она сэкономит в случае уменьш. пр-ва на данную прод-ю.

Издержки классифицируются в зависимости от того, как они распределяются во времени. Различают краткосрочный и долгосрочный период.

Краткосрочный – это период времени, в теч-е кот одни факторы пр-ва яв-ся пост(общие размеры зданий, кол-во машин и оборуд-я), а др. – переменными.,т.е он слишком короткий для того, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей.

Q=A*Kα*Lβ

Кривая пред-х издер. пересекает кривые средних переем и совокупных издержек в т. их минимума.В кор. периоде все изд-ки кроме AFC имеют дугообразную форму, что связано с законом убывающей отдачи ф-ров пр-ва.

Долгосрочный период – это период времени, достаточный для того, чтобы изменить все вводимые ресурсы, в том числе и производственные мощности т.е. все факторы переменные.. Это такой период, в течении которого фирма осуществляет реорганизацию, модернизацию и расширение своей деятельности. Это период, когда фирмы входят и выходят из отрасли, когда создаются новые фирмы.

Фирма в долгосрочном периоде может изменять не только переменные, но и постоянные ресурсы, расширять, модернизировать производство, перемещать капитал в другую отрасль.

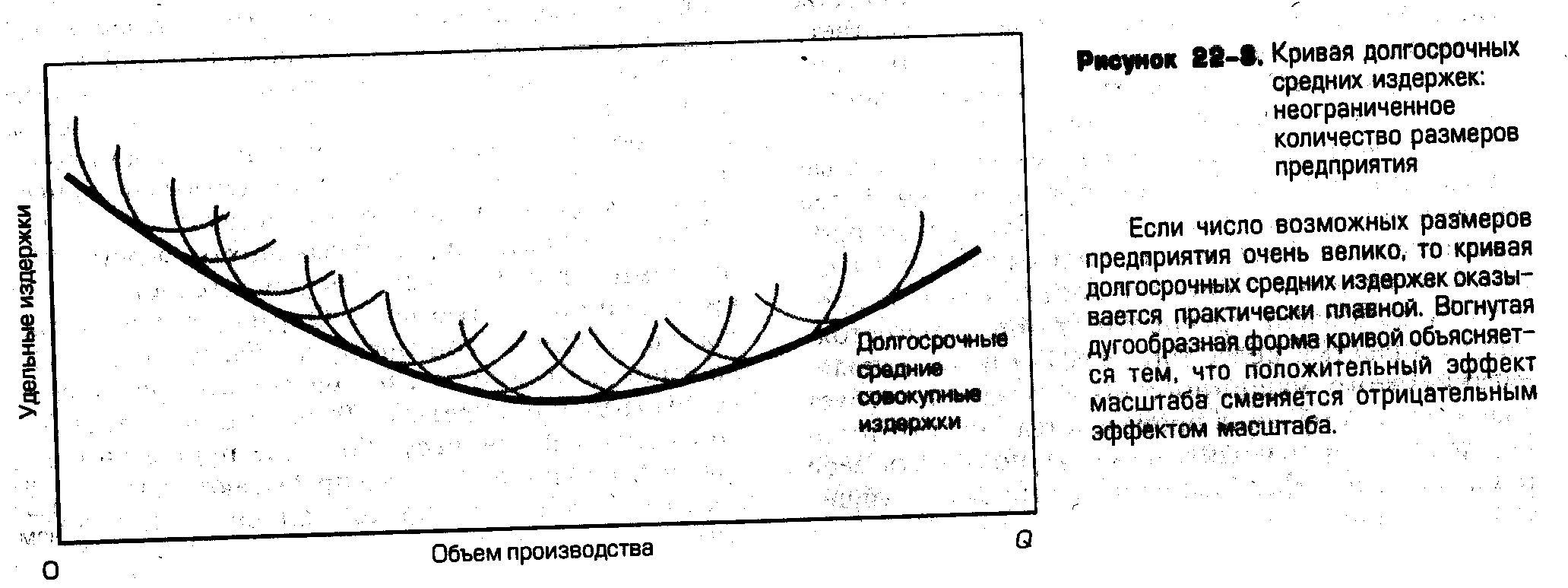

На гр-ке- неск-ко кривых ATC в кор. пер.Соединив точки мин-ма получим средние совокупные издержки в долг. пер. Дугообр форма из-за Эффекта масштаба.Положительный (отриц-ый наклон кривой)эффект масштаба объясняет нисходящую часть кривой долгосрочных средних общих издержек. Причины:1 Специализация труда. 2.Специализация управленческого персонала. 3.Эффективное использование капитала. 4.Производство побочных продуктов.

Если имеет место пост. отдача от роста масштаба

Осн. причина отрицательного эффекта масштаба (полож. наклон кривой.) кроется в проблемах управления, связанных с организацией эффективной системы контроля и координации операций фирмы, когда она становится крупным производителем.

Связь эфф-та масш с ф-цией Кобба-Дугласа:

Q=A*Kα*Lβ

α +β=1- пост. эффект; >1 «+», <1 «-»