Международный институт менеджмента линк Модуль Финансы Рабочая тетрадь

С решениями

2011

Приложения

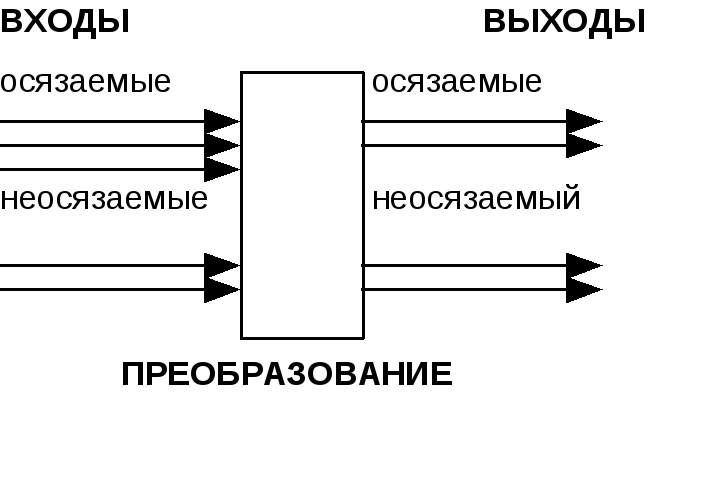

СХЕМА «ВХОД – ВЫХОД».

Следует принимать во внимание, что как входы, так и выходы могут быть осязаемыми и неосязаемыми. Примером неосязаемого входа может быть, например, творческий подход к выполнению работы, примером неосязаемого выхода - удовлетворение, получаемое от результата. Далее, важно помнить, что результат не всегда может удовлетворять поставленной задаче; в таком случае необходимо провести сравнение реального результата с запланированным и внести соответствующие корректировки во входные ресурсы либо в алгоритм процесса преобразования. Так, если получаемый на выходе товар не соответствует образцу, возможно, причина в том, что были использованы более дешевые или недостаточно качественные материалы.

На рисунке можно видеть наличие осязаемых и неосязаемых входов и выходов.

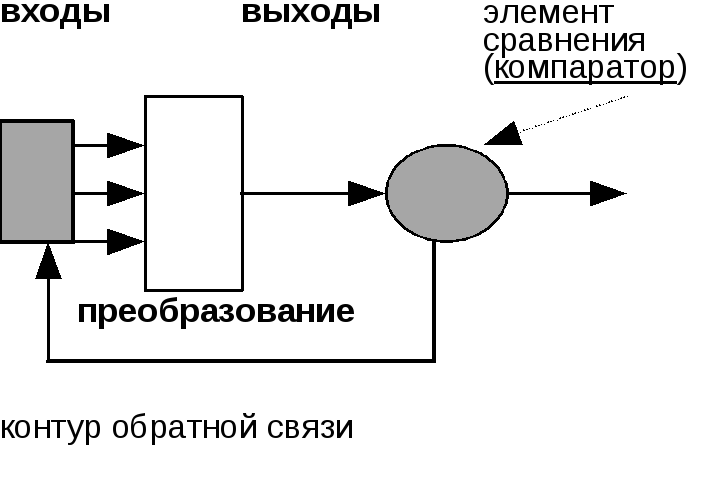

Упрощенная схема с обратной связью представлена на следующем рисунке:

Коммерческое предприятие всегда ориентировано на получение прибыли. Прибыль определяется, как разность между выручкой и затратами на ресурсы (в денежном выражении). Чем значительнее эта разность, тем более эффективной можно считать осуществляемое преобразование. Именно поэтому выходом (в денежном выражении) разумнее считать не прибыль, а выручку.

Система двойной записи

Система двойной записи возникла в эпоху Ренессанса. Первое ее системное описание было дано францисканским монахом, другом Леонардо да Винчи Лукой Пачоли в 1494 г.

Система двойной записи основывается на принципе двойственности, означающем, что все экономические явления имеют две стороны: увеличение и уменьшение, приобретение и расходование, возникновение и исчезновение, которые компенсируют друг друга.

В системе двойной записи (double-entry system) экономическое явление должно быть зарегистрировано как минимум дважды: по дебету одного и кредиту другого счета таким образом, чтобы общая сумма по дебету уравновешивала общую сумму по кредиту. Поэтому в системе всегда поддерживается баланс. Изучение системы двойной записи полезно начать с ‘T-модели’ счета (T-account). Понятие связано с тем, что напоминает букву ‘Т’. Эта простейшая модель включает три элемента: 1) название; 2) левая часть - дебет (debit (анг.), сокращенная форма в английском - Dr. - от лат. ‘debere’); 3) правая часть - кредит (credit (анг.), сокращенная форма в английском - Cr. - от лат. ‘credere’):

Название счета

л евая

часть (дебет) правая часть (кредит)

евая

часть (дебет) правая часть (кредит)

Любая запись, сделанная в левой части, является дебетованием счета, в правой - кредитованием. Слова дебет и кредит являются просто бухгалтерскими терминами для обозначения правой и левой частей счета, но не для обозначения увеличения или уменьшения.

Проиллюстрируем Т-модель счета на примере счета ‘Касса’. В левой части (дебет) перечислены поступления денег в кассу (при этом в скобках указывается номер факта хозяйственной жизни) в правой (кредит) - выплаты.

Касса

-

(1) 50 000

(2) 35 000

(5) 1 500

(4) 200

(7) 1 000

(8) 1 000

(9) 400

(11) 600

52 500

37 200

15 300

Сумма (итог) поступлений составила 52 500 ф.с., выплат - 37 200 ф.с. Итоги называют оборотами (footings). Разница между дебетовым и кредитовым оборотами называется сальдо (balance / account balance). В нашем примере сальдо равно 15 300 ф.с. и показывает сумму наличных денег в кассе.

|

БАЛАНС - ВЕРТИКАЛЬНЫЙ ФОРМАТ |

|||

|

|

|

|

|

|

БАЛАНС — НЕТТО |

|

|

БАЛАНС С ВЫДЕЛЕНИЕМ |

|

С ВЫДЕЛЕНИЕМ ЧИСТЫХ АКТИВОВ |

|

|

ИСПОЛЬЗОВАННОГО КАПИТАЛА |

|

|

|

|

|

|

АКТИВЫ |

|

|

АКТИВЫ |

|

|

|

|

|

|

Постоянные активы (основные средства) A1 |

|

|

Постоянные активы (основные средства) A1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Минус |

|

|

минус |

|

накопленный износ |

|

|

накопленный износ |

|

|

|

|

|

|

Пост. активы по остаточной стоимости (A) |

|

|

Пост. активы по остаточной стоимости (A) |

|

Плюс |

|

|

плюс |

|

Текущие активы (оборотные средства) (B1) |

|

|

Текущие активы (оборотные средства) (B1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Минус |

|

|

минус |

|

Текущие обязательства (B2) |

|

|

Текущие обязательства (B2) |

|

|

|

|

|

|

|

|

|

Чистые оборотные средства |

|

|

Чистые оборотные средства |

|

или Обоpотный капитал (B)= B1-B2 |

|

|

или Оборотный капитал (B)= B1-B2 |

|

|

|

|

|

|

ПОЛНЫЕ АКТИВЫ (A) + (B) |

|

|

ПОЛНЫЕ АКТИВЫ (A) + (B) |

|

(Суммарные, ОПЕРАЦИОННЫЕ АКТИВЫ) |

|

|

(Суммарные, ОПЕРАЦИОННЫЕ АКТИВЫ) |

|

Минус |

|

|

|

|

Долгосрочные обязательства: (D) |

|

|

|

|

Кредиторы свыше одного года * |

|

|

|

|

Долгосрочные займы * |

|

|

ПАССИВЫ |

|

|

|

|

|

|

ЧИСТЫЕ АКТИВЫ (A) + (B) - (D) |

|

|

Долгосрочные обязательства: (D) |

|

|

|

|

Кредиторы свыше одного года * |

|

ПАССИВЫ |

|

|

Долгосрочные займы * |

|

|

|

|

|

|

Капитал: (C) |

|

|

Капитал: (C) |

|

Собственный капитал владельцев |

|

|

Собственный капитал владельцев |

|

или Акционерный капитал |

|

|

или Акционерный капитал |

|

Плюс |

|

|

Плюс |

|

Неpаспpеделенная прибыль |

|

|

Неpаспpеделенная прибыль |

|

|

|

|

|

|

ПАССИВЫ (С) |

|

|

ПАССИВЫ (С) + (D) |

|

(ЧИСТАЯ СТОИМОСТЬ) |

|

|

(ИСПОЛЬЗОВАННЫЙ КАПИТАЛ) |

|

|

|

|

|

|

БАЛАНС — ГОРИЗОНТАЛЬНЫЙ ФОРМАТ |

|||

|

|

|

|

|

|

АКТИВЫ |

|

|

ПАССИВЫ |

|

|

|

|

|

|

Постоянные активы (основные средства) |

|

|

Долгосрочные обязательства: |

|

|

|

|

|

|

|

|

|

|

|

|

|

минус |

|

|

Текущие обязательства |

|

накопленный износ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пост. активы по остаточной стоимости |

|

|

Капитал: |

|

плюс |

|

|

Собственный капитал владельцев |

|

Текущие активы (оборотные средства) |

|

|

или акционерный капитал |

|

|

|

плюс |

|

|

|

Неpаспpеделенная прибыль |

|

|

|

|

|

|

|

|

|

|

Суммарные активы (сумма) |

|

|

Суммарные пассивы (сумма) |

|

|

|

|

|

|

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ |

|

|

Доход / выручка от реализации |

Цена кол. Изделий |

|

В том числе |

|

|

За наличные |

|

|

В кредит |

|

|

Минус |

|

|

Себестоимость (производства) продукции |

|

|

Или себестоимость проданных товаров |

(себест. ед. кол. изд.) |

|

Валовая прибыль |

|

|

минус |

|

|

Операционные затраты |

|

|

Транспорт |

|

|

Аренда |

|

|

Страхование |

|

|

Административные затраты |

|

|

Амортизация |

|

|

И т.п. |

|

|

Операционная прибыль |

|

|

минус |

|

|

Проценты (по долгосрочным займам, облигациям, т.п.) |

|

|

Прибыль до уплаты налогов |

|

|

Минус |

|

|

Налоги |

|

|

Чистая прибыль |

|

|

Минус |

|

|

Дивиденды (изъятия) |

|

|

Нераспределенная прибыль

|

|