14.2. Основные элементы аудита доходов и расходов кредитной организации

Цель аудита доходов, расходов и прибыли, а также виды аудиторских процедур, их нормативная и информационная база позволяют выделить основные элементы рассматриваемого направления аудита:

проверка содержания документа об учетной политике банка, а также внутрибанковских положений о кредитовании, межбанковских, вексельных и других операциях банка в части, касающейся его доходов и расходов;

оценка качества внутрибанковского контроля за доходами и расходами банка для определения размера выборки аудита;

анализ правомерности отражения операций на счетах доходов и расходов;

оценка соответствия данных синтетического и аналитического учета доходов и расходов;

проверка достоверности аналитического учета доходов и расходов;

проверка оформления доходных и расходных операций;

анализ стабильности доходов банка.

Остановимся подробнее на перечисленных элементах аудита.

Банк ежегодно утверждает Положение об учетной политике, основанное на правилах ведения бухгалтерского учета в кредитных организациях на территории РФ. Учетная политика представляет собой совокупность способов организации бухгалтерского учета в банке. Применительно к рассматриваемому направлению аудита она должна отражать методы группировки доходов и расходов банка, порядок проведения учетных операций, формирующих доходы, расходы и прибыль, систематизацию данных учета последних для правильного исчисления налогооблагаемой базы, работу с документацией.

Документ об учетной политике должен регламентировать периодичность и способ начисления процентов по ссудным и депозитным операциям, метод отражения в учете начисленных процентов, порядок отнесения процентов на счета просроченных процентных платежей, списания последних с баланса, принципы формирования комиссионного дохода с учетом действующего порядка налогообложения, периодичность закрытия доходных и расходных счетов для формирования финансового результата, формы первичных документов, связанных с начислением процентов и оформляющих доходные и расходные операции, порядок учета финансового результата деятельности филиалов. Документ об учетной политике может конкретизироваться в различных нормативных внутрибанковских нормативных документах (положениях и инструкциях), связанных с работой банка на отдельных сегментах рынка: кредитном, межбанковском, вексельном и т.д.

Аудитор должен оценить:

структуру документа об учетной политике; соответствие этого документа правилам бухгалтерского учета доходных и расходных операций, плану счетов;

целесообразность и правомерность избранных вариантов формирования процентного дохода и финансового результата, разрешенных Правилами бухгалтерского учета и другими нормативными документами ЦБ РФ;

соответствие внутренних нормативных документов утвержденной учетной политике, своевременность обновления этих документов;

наличие и содержание внутреннего приказа, утверждающего учетную политику;

степень реализации утвержденной учетной политики в части формирования доходов, расходов и финансового результата в практике работы банка (например, в содержании кредитных договоров, в договорах на расчетно-кассовое обслуживание, депозитных договорах).

Внутренний контроль кредитной организации играет важную роль в обеспечении достоверности финансового результата деятельности банка. Качество внутреннего контроля на этом участке работы определяется следующим:

организацией мониторинга доходных и расходных операций, а также финансового результата;

адекватностью мониторинга характеру и объему доходных и расходных операций;

степенью выявления недостатков и ошибок в операциях банка, от которых зависит финансовый результат;

своевременностью ликвидации этих ошибок;

взаимодействием внутреннего аудита с внешним, а также органами регулирования и надзора;

квалификацией работников службы внутреннего контроля;

координацией действий служб внутреннего контроля с работой функциональных подразделений банка и аналитическими службами;

работой службы внутреннего контроля по выявлению фактов в деятельности клиентов, отрицательно влияющих на финансовый результат банка;

степенью независимости службы внутреннего контроля по принятию решений, связанных с формированием финансового результата;

наличием доступа работников внутреннего контроля к документации и информации.

От качества внутреннего контроля в банке и других кредитных организациях, возможности использования их материалов зависит решение аудитора о характере выборки при проверке доходов, расходов и финансового результата.

Под правомерностью отражения операций на доходных и расходных счетах понимается соответствие содержания операций назначению счетов, законность отнесения расходов на себестоимость операций.

Назначение счетов определяется «Положением о правилах бухгалтерского учета в кредитных организациях на территории РФ», включая план счетов и рекомендованную схему аналитического учета.

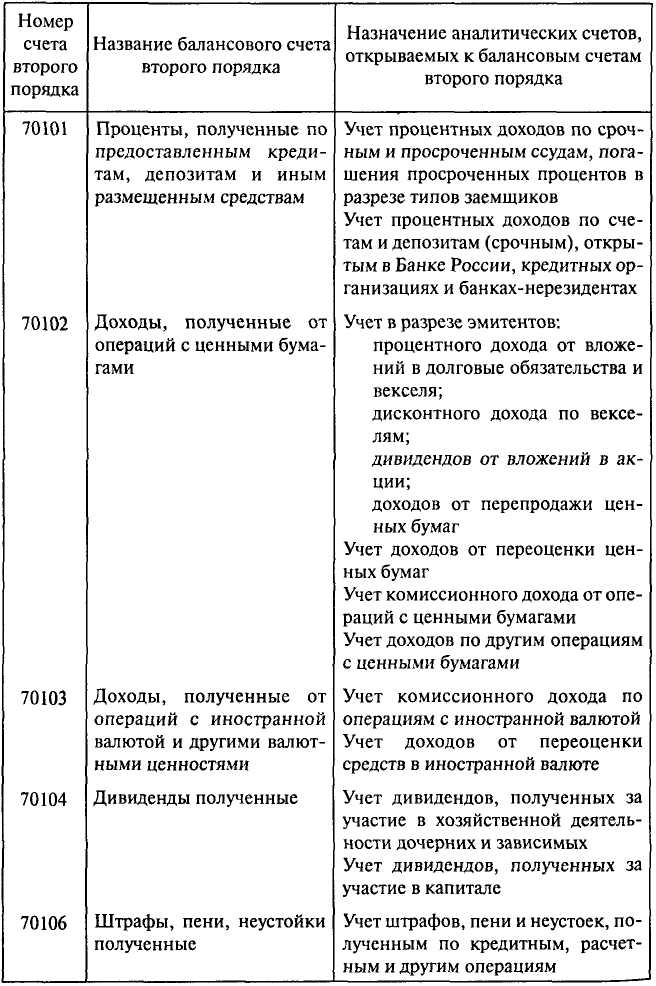

Например, счет 70101 «Проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам» предназначается для учета процентного дохода по двум видам кредитных операций — ссудным и депозитным. На нем концентрируются текущие процентные платежи, поступающие от заемщиков за срочные и просроченные ссуды, погашенные просроченные проценты, проценты, полученные за размещенные средства на счетах до востребования и срочных депозитах в других кредитных организациях. На счете 70102 учитываются процентные доходы от вложения ресурсов банка в долговые обязательства РФ, субъектов РФ, местных органов власти, банков резидентов и нерезидентов, процентные и дисконтные доходы по векселям, дивиденды от вложений в акции, полученная комиссия за операции с ценными бумагами, доходы от переоценки ценных бумаг.

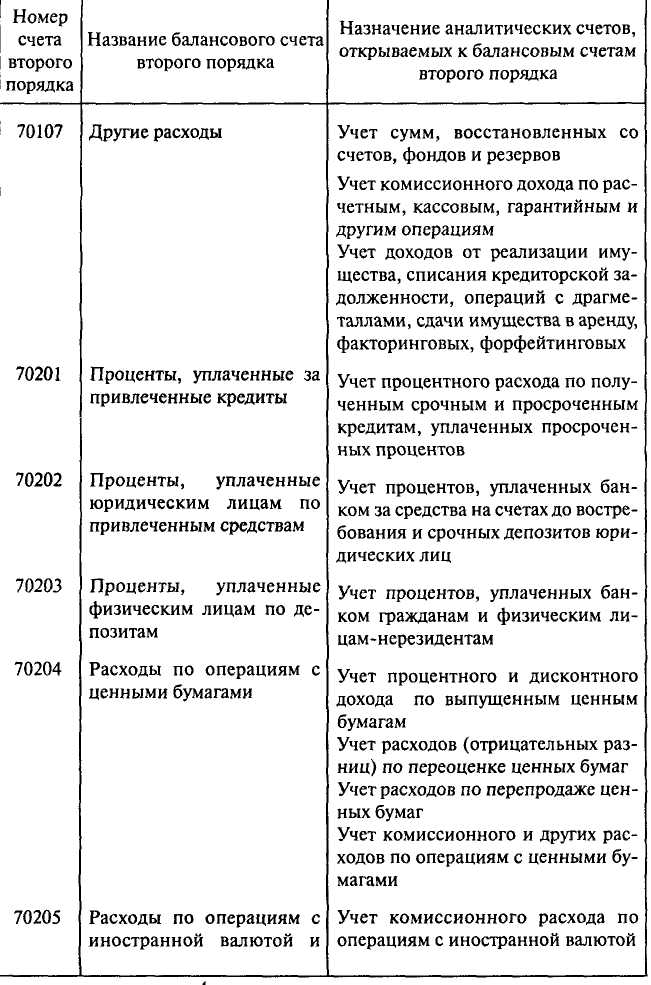

Назначение счета 70201 «Проценты, уплаченные за привлеченные кредиты» — учет текущих процентных платежей банка за срочные и просроченные ссуды, полученные от ЦБ РФ и кредитных организаций, а также погашения просроченных процентных платежей по этим ссудам; счета 70203 «Проценты, уплаченные физическими лицами по депозитам» — учет процентов, уплаченных по вкладам граждан РФ и физических лиц-нерезидентов.

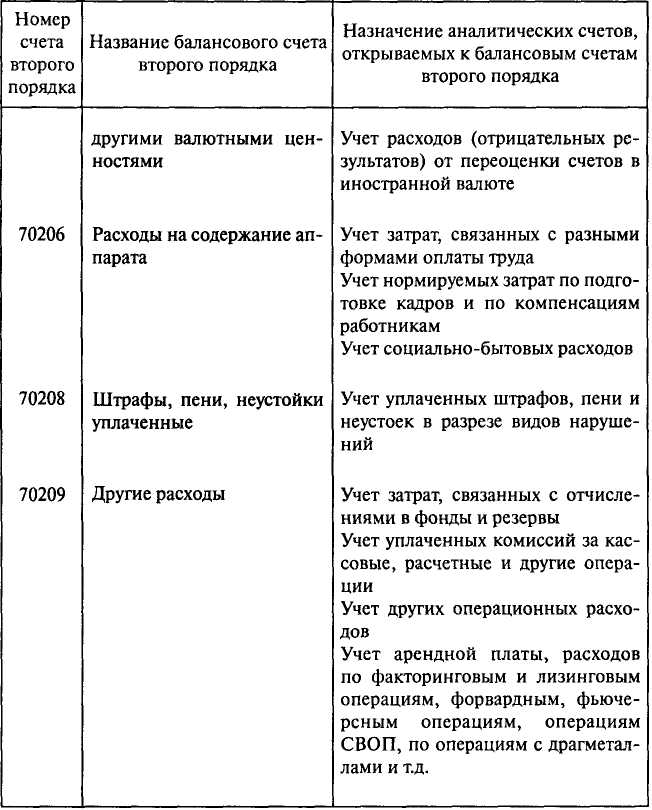

Назначение каждого доходного и расходного счета второго порядка конкретизировано в схеме аналитического учета, которая рекомендована ЦБ, РФ (табл. 14.1).

Таблица 14.1

Соответствие структуры оборотов назначению доходных и расходных счетов проверяется на основе выписок об оборотах на аналитических счетах, а также первичных документов, являющихся основанием для бухгалтерских операций, формирующих доходы и расходы банка.

Составной частью подтверждения правомерности операций на доходных и расходных счетах является проверка законности, оснований отнесения затрат на себестоимость банковских продуктов (операций). Не подлежат отнесению на себестоимость затраты капитального характера (приобретение основных фондов, строительство новых объектов, модернизация и реконструкция действующих основных фондов), расходы на сооружение сигнализации, содержание и ремонт непроизводственной сферы, по созданию филиалов, расходы, связанные с материальным вознаграждением, и некоторые другие.

Часть расходов кредитной организации нормируется. Это — расходы на рекламу, подготовку и переподготовку кадров, представительские, командировочные, компенсация затрат работников банка, связанная с использованием личного транспорта в служебных целях. Раздельный аналитический учет перечисленных расходов в пределах норм и сверх норм имеет непосредственное значение для расчета налогооблагаемой базы бачка. Расходы сверх норм увеличивают эту базу. Правилами бухгалтерского учета предусмотрено два способа распределения нормируемых затрат между аналитическими счетами:

а) отнесение сумм на отдельные аналитические счета по каждому документу;

б) корректировка сальдо на аналитических счетах один раз в конце месяца.

Основанием отнесения затрат на аналитические счета «Расходование средств сверх сумм, разрешенных законодательством РФ и нормативными документами» является превышение установленных норм и отсутствие документального оформления затрат. Например, командировочные расходы должны быть подтверждены авансовым отчетом, проездными билетами, квитанциями об оплате проживания в гостинице, расходы на подготовку и переподготовку кадров — договором на обучение и копией лицензий учебного заведения. Нормы затрат могут быть установлены как фиксированная предельная сумма на период или вид затрат, а также в % (процентах) дохода или фонда оплаты труда.

Важным направлением аудита доходов и расходов кредитной организации считается сверка данных синтетического и аналитического учета. Синтетический учет доходов и расходов — учет обобщенных, сгруппированных по экономическим признакам данных о накопленной с начала периода (месяц, квартал) величине доходов и расходов. Документами синтетического учета доходов и расходов является оборотная ведомость и ежедневный баланс, в которых отражены сальдо и обороты по доходам и расходам в разрезе балансовых счетов первого и второго порядка. Аналитический учет доходов и расходов — учет доходов и расходов на лицевых счетах, группирующих детальную информацию о величине разных видов доходов и расходов внутри каждого синтетического (балансового) счета. Документами аналитического учета являются лицевые счета доходов и расходов. Остатки по балансовым счетам второго порядка должны соответствовать сумме остатков на эту дату по лицевым счетам, открытым к данному балансовому счету, а обороты по синтетическим счетам — сумме оборотов по соответствующим аналитическим счетам за один и тот же период.

Сверка данных аналитического и синтетического учета делается выборочным методом и должна охватывать разные периоды на протяжении отчетного года. Для сверки выбираются синтетические счета, сальдо которых на конец месяца или квартала имеет наибольший удельный вес в доходах и расходах банка за этот период.

Достоверность аналитического учета подтверждается сопоставлением оборотов по аналитическим счетам с первичными документами (платежные поручения, распоряжения работников банка и клиентов, приходные и расходные кассовые ордера, платежные требования банка, договоры).

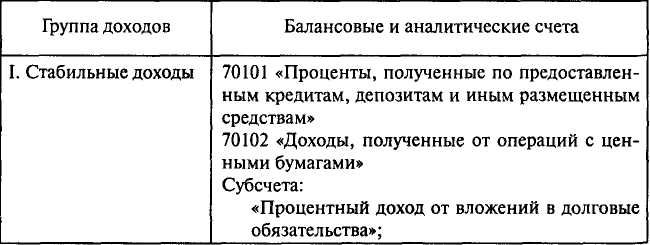

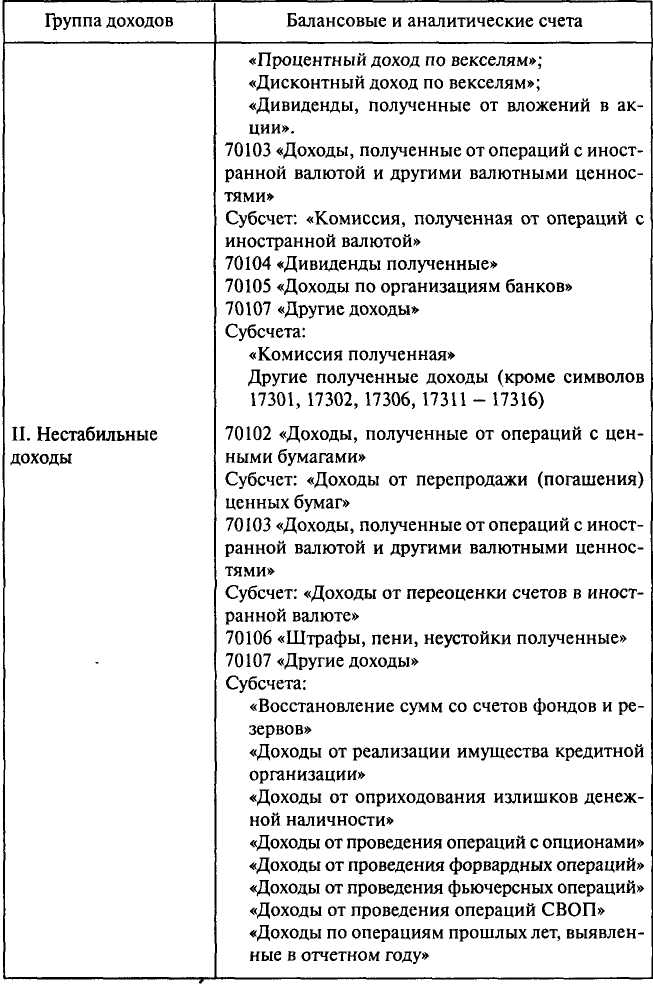

Оценка стабильности доходов кредитной организации необходима для того, чтобы аудитор сделал правильный вывод о возможности функционирования банка в ближайшие 12 месяцев.

В табл. 14.2 приведена группировка доходов банка по степени стабильности.

Таблица 14.2

Одним из факторов, определяющих возможность функционирования банка в ближайшие 12 месяцев, является преобладание стабильной части доходов.