26. Понятие, сущность и функции налогов

Налог- это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Налоговая система возникла и развивалась вместе с государством. На самых ранних ступенях государственных организаций начальной формой налогообложения можно считать жертвоприношение. Не следует думать что оно было основано исключительно на добровольных началах. Жертвоприношение было неписаным законом и, таким образом, становилось принудительной выплатой или

сбором.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическо общественное назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей функциями.

2. ФУНКЦИИ НАЛОГОВ.

- Фискальная - изъятие части доходов в бюджет для использования наопределенные цели.

- Стимулирующая - при помощи налоговых льгот, санкций решаютс вопросы технического прогресса, капитальных вложений, расширение производства первичных товаров и ограничение вторичных.

- Регулирующая - регулирование отношений между бюджетами и внутри бюджетной системой.

- Распределительная и перераспределительная - При помощи налога

распределяет и перераспределяет национальный доход. Перераспределяет первичные доходы и формирует вторичные.

- Социальная функция - за счет налоговых льгот осуществляетс поддержка объектов социальной инфраструктуры освобождение от налогов отдельных физических и юридических лиц.

- Контрольная - при помощи налогов осуществляется контроль з деятельностью предприятия, формирование затрат и прибыли. Эффективность зависит от деятельности органов налоговых служб.

Регулирующую и стимулирующую функции называют экономической функцией. Такое разграничение функций налогов носит целевой характер, так как все функции переплетаются и осуществляются одновременно. Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемыми законодательными органами власти.

Сегодня налоговая система призвана реально влиять на укрепление рыночных начал в хозяйстве, способствовать развитию предпринимательства и одновременно служить барьером на пути социального обнищания низкооплачиваемых слоев населения

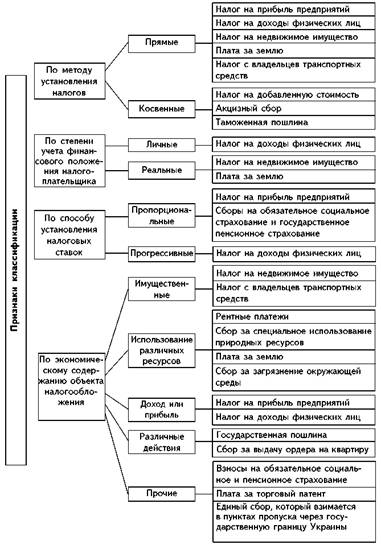

27.Классификация налогов

|

|

Налоги можно классифицировать по различным признакам (схема 1.1).

Издавна

по методу установления налогов их начали

подразделять на прямые и косвенные.

Критерием такого деления стала

теоретическая возможность переложения

налогов на потребителя товаров.

Предполагается, что окончательным

плательщиком прямых налогов становится

тот, кто получает доход, владеет

имуществом, а окончательным плательщиком

косвенных налогов - потребитель товара,

на которого налог перекладывается путем

надбавки к цене. Прямые налоги

устанавливаются непосредственно на

доход или имущество налогоплательщика,

а косвенные включаются в цену товаров

(работ, услуг). Косвенные налоги называют

налогами на