Определение затрат на стадиях экономического жизненного цикла продукта

4.1. Связь параметров и структуры экономического жизненного цикла продукта

Цикл (от греч. kyklos — круг) представляет собой совокупность процессов, составляющих кругооборот в течение определенного промежутка времени.

Затраты процесса создания, разработки, производства, эксплуатации, обращения и утилизации продукта составляет его экономический жизненный цикл. Он длится от момента обоснования необходимости производства и проведения научно-исследовательских и опытно-конструкторских работ (НИОКР) вплоть до снятия с эксплуатации последнего экземпляра вследствие морального или физического износа (или за ненадобностью) и утилизации.

Экономический жизненный цикл продукта характеризуется временными, объемными, затратными и качественными показателями, которые находятся в тесной взаимосвязи. Так, продолжительность выпуска и эксплуатации продукта сказывается на объемных параметрах. Требования к качеству предопределяют объем НИОКР и подготовки к производству. Отчетливая зависимость прослеживается между качеством продукции (работ, услуг), объемом производства и уровнем затрат.

На затраты влияет структура жизненного цикла продукта. Впрочем, исключение из жизненного цикла какой-либо стадии не означает, что сократятся затраты. Например, исключение или сокращение объема НИОКР часто приводит к тому, что вновь создаваемая продукция по своим качественным и эксплуатационным параметрам уступает конкурирующим образцам. Отказ от одного из видов подготовки производства значительно удорожает изготовление продукта.

Продолжительность жизненного цикла также тесно связана с затратами: его сокращение или удлинение активно влияет на суммарные затраты. Связь между временными и затратными параметрами неоднозначна. Если в ряде случаев удлинение цикла приводит к увеличению общих затрат, то в других, например, когда это удлинение обусловлено более тщательной научной и опытно-конструкторской проработкой изделия, оно может дать значительную экономию на стадиях производства и эксплуатации и снижение общих затрат жизненного цикла.

Таким образом, структура экономического жизненного цикла продукта, его продолжительность, объемные и качественные показатели определяют затраты. Продукция (работы, услуги), являясь целью производственного процесса, одновременно как его результат воплощает в себе затраты всех элементов жизненного цикла.

В общем случае жизненный цикл товара

можно проиллюстрировать кривой,

изображенной на рисунке. Здесь речь

идет о новом товаре, который удовлетворяет

потребность, или о товаре, который

удовлетворяет новую потребность.

Срок службы товара ограничен.

общем случае жизненный цикл товара

можно проиллюстрировать кривой,

изображенной на рисунке. Здесь речь

идет о новом товаре, который удовлетворяет

потребность, или о товаре, который

удовлетворяет новую потребность.

Срок службы товара ограничен.

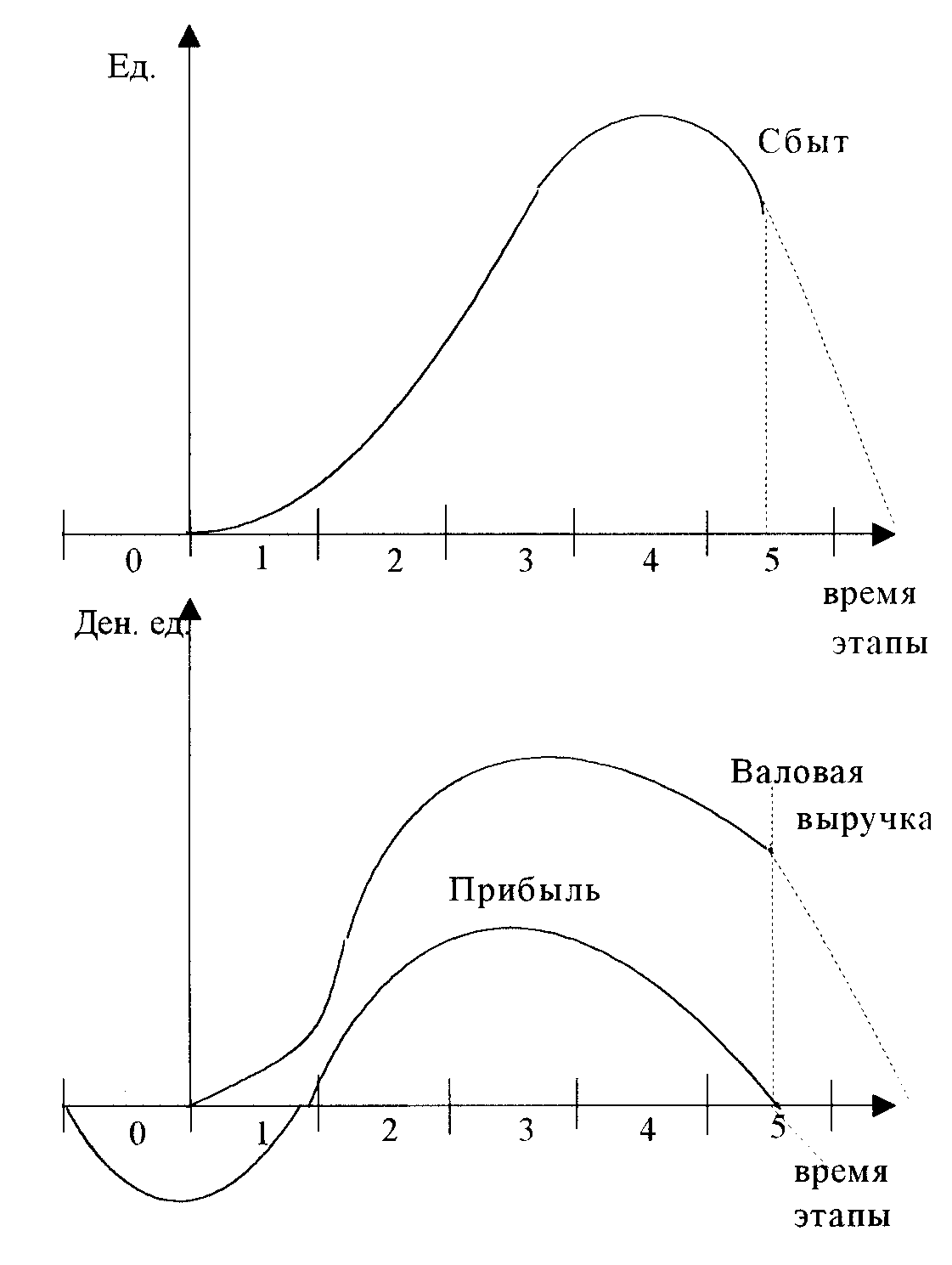

Этап 0 - это этап разработки товара. На этом этапе сбыт полностью отсутствует, а фирма несет издержки на производство товара.

Этап 1 - этап выведения на рынок. Сравнительно небольшой сбыт при высоких маркетинговых издержках; прибыль будет отрицательной.

Этап 2 - этап роста. На данном этапе товар пытается утвердиться на рынке. Здесь так же высоки маркетинговые издержки. Если товар не сумел утвердиться, его следует вывести с рынка.

Этап 3 - этап зрелости. Товар полностью принят потребителями, прибыль высока.

Этап 4 - насыщения. На этом этапе уже невозможно бывает найти время этапы новые группы покупателей на товар. В этом случае необходимо понизить цену на товар, чтобы удержать покупателя. Иногда бывает возможно продлить этот этап за счет создания модификаций товара. На данном этапе прибыль чаще всего снижается.

Этап 5 - упадка. Прибыль здесь стремится к нулю, вследствие этого товар следует выводить с рынка.

Чтобы постоянно поддерживать производственную программу на должном уровне, следует все время анализировать и соответственно решать три проблемы:

а) разработка или приобретение прав на производство новых товаров, которое должно начать осуществляться еще на этапе планирования;

б) анализ на этапах роста, зрелости и насыщения уже существующих товаров с целью отбора тех из них, развитие которых следует сделать приоритетным;

в) отказ от тех товаров, которые находятся на этапе упадка.

Дальнейший анализ производится в рамках специальных моделей, так называемых моделей ассортиментных портфелей, которые на основе классификаций условий роста и конкурентоспособности отдельных видов товара дают возможность для общей оценки перспектив предложения фирмы.

Жизненный цикл продукта может быть полным, неполным или частным.

Полный жизненный цикл включает все стадии полной продолжительности и межстадийные ожидания. Соответственно и затраты представляют собой полную сумму затрат а весь объем работ по созданию, производству, реализации, потреблению и утилизации.

Неполный жизненный цикл отличается от полного продолжительностью, структурой и объемными характеристиками.

Частный жизненный цикл сводится к отдельным стадиям полного цикла, например, разработке, изготовлению, эксплуатации, утилизации.