1.2. Основні умови та структура

ЗОВНІШНЬОЕКОНОМІЧНОГО КОНТРАКТУ

При укладанні договорів купівлі-продажу товарів (надання послуг, виконання робіт) та товарообмінних договорів між українськими суб'єктами підприємницької діяльності та іноземними суб'єктами підприємницької діяльності, незалежно від форм власності та видів діяльності, застосовується Положення про форму зовнішньоекономічних договорів (контрактів).

Зовнішньоекономічний договір (контракт) — матеріально оформлена угода двох або більше суб'єктів зовнішньоекономічної діяльності та їхніх іноземних контрагентів, якщо інше не встановлено законом або міжнародним договором України, та спрямована на встановлення, зміну або припинення їх взаємних прав та обов'язків у зовнішньоекономічній діяльності.

Договір (контракт) укладається відповідно до Закону України «Про зовнішньоекономічну діяльність» та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні правила та звичаї, рекомендації міжнародних органів та організацій, якщо це не заборонено прямо та у виключній формі Законом України «Про зовнішньоекономічну діяльність» ти іншими законами України. У разі, якщо зовнішньоекономічний договір (контракт) підписується фізичною особою, потрібен тільки підпис цієї особи. Від імені інших суб'єктів зовнішньоекономічної діяльності зовнішньоекономічний договір

2 — 2-2328

18 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

(контракт) підписують дві особи: особа, яка має таке право згідно з посадою відповідно до установчих документів, та особа, яку уповноважено довіреністю, виданою за підписом керівника суб'єкта зовнішньоекономічної діяльності, якщо установчі документи не передбачають Інше.

Договір (контракт) може бути визнано недійсним у судовому або арбітражному порядку, якщо він не відповідає вимогам законів України або міжнародних договорів України.

Права та обов'язки сторін зовнішньоекономічної угоди визначаються правом місця її укладання, якщо сторони не погодили інше, і відображаються в умовах договору (контракту), структура якого має бути такою:

/. Основні умови:

Назва, номер договору (контракту), дата та місце його укладання.

Преамбула.

У преамбулі визначаються повні найменування сторін - учасників зовнішньоекономічної операції, під якими вони офіційно зареєстровані, із зазначенням країни, скорочене визначення сторін як контрагентів («Продавець», «Покупець», «Замовник», «Постачальник» тощо) та найменування документів, якими керуються контрагенти при укладанні договору (контракту), - статут підприємства, установчий договір тощо.

1.3. Предмет договору (контракту).

У розділі визначається, який товар (роботи, послуги) один з контрагентів зобов'язаний поставити (здійснити) іншому, із зазначенням точного найменування, марки, сорту або кінцевого результату роботи, що виконується.

У випадку бартерного (товарообмінного) договору (контракту) або контракту на переробку давальницької сировини визначається також точне найменування (марка, сорт) зустрічних поставок (або назва товару, що є кінцевою метою переробки давальницької сировини).

Якщо товар (робота, послуга) потребує детальнішої характеристики або номенклатура товарів (робіт, послуг) досить велика, то все це вказується у додатку (специфікації), який має бути невід'ємною частиною договору (контракту), про що робиться відповідна позначка у тексті договору (контракту).

Для бартерного (товарообмінного) договору (контракту) згаданий додаток (специфікація), крім того, балансується за загальною вартістю експорту та імпорту товарів (робіт, послуг).

У додатку до договору (контракту) на переробку давальницької сировини вказується відповідна технологічна схема такої переробки.

Технологічна схема переробки давальницької сировини повинна відображати:

усі основні етапи переробки сировини та процес перетворення сировини у го тову продукцію;

кількісні показники сировини на кожному етапі переробки з обґрунтуванням технологічних втрат сировини;

витрати виконавця переробки на кожному етапі переробки.

РОЗДІЛ 1. Економічні та правові основи розрахункових І кредитних операцій у зовнішньоекономічній

діяльності підприємства 19

1.4. Кількість та якість товару (обсяги виконання робіт, надання послуг).

У розділі визначається, залежно від номенклатури, одиниця виміру товару, прийнята для товарів такого виду (у тоннах, кілограмах, штуках тощо), його загальна кількість та якісні характеристики.

У тексті договору (контракту) на виконання робіт (надання послуг) визначаються конкретні обсяги робіт (послуг) та термін їх виконання.

1.5. Базисні умови поставки товарів (прийому-здачі виконаних робіт або послуг).

У розділі вказується вид транспорту та базисні умови поставки (у відповідності з «Міжнародними правилами інтерпретації комерційних термінів» у редакції 1990 року), які визначають обов'язки контрагентів щодо поставки товару і встановлюють момент переходу ризиків від однієї сторони до іншої, а також конкретний термін поставки товару (окремих партій товару).

У випадку укладання договору (контракту) на виконання робіт (надання послуг) в цьому розділі визначаються умови та терміни виконаних робіт (послуг).

1.6. Ціна та загальна вартість договору (контракту).

У розділі визначається валюта платежів, ціна одиниці виміру товару та загальна вартість товарів або вартість виконаних робіт (наданих послуг), що поставляються згідно з договором (контрактом), крім випадків, коли ціна товару розраховується за формулою. Якщо згідно з договором (контрактом) поставляються товари різної якості та асортименту, ціна встановлюється окремо за одиницю товару кожного сорту, марки, а окремим пунктом договору (контракту) вказується його загальна вартість. У цьому випадку цінові показники можуть бути вказані у додатках (специфікаціях), на які робиться посилання в тексті договору (контракту).

У договорі (контракті) на переробку давальницької сировини, крім того, зазначається її заставна вартість.

У бартерному (товарообмінному) договорі (контракті) загальна вартість товарів, що експортуються, та загальна вартість товарів, що імпортуються за цим договором (контрактом), виражені в іноземній валюті, крім того, зазначаються в доларах США (пункт 1.6 із змінами, внесеними згідно з Наказом МЗЕЗторгу № 773 (Z0705-96)від28.11.96).

1.7. Умови платежів.

Розділ визначає спосіб, порядок та терміни фінансових розрахунків та гарантії виконання сторонами взаємних платіжних зобов'язань. Залежно від обраних сторонами умов платежу в тексті договору (контракту) вказуються:

умови банківського переказу до (авансового платежу) або після відвантажен ня товару чи умови документарного акредитиву або інкасо (з гарантією);

умови по гарантії, якщо вона є або коли вона необхідна (вид гарантії: на вимо гу, умовна; умови та термін дії гарантії, можливість зміни умов договору (контракту) без зміни гарантій).

20 Розрахункові та кредитні операції у -зовнішньоекономічній діяльності підприємства

1.8. Умови удачі (приймання) товару (робіт, послуг).

У розділі визначаються терміни та місце фактичної передачі товару, перелік товаросупровідних документів. Здача (приймання) проводиться за кількістю відповідно до товаросупровідних документів, за якістю - відповідно до документів, що засвідчують якість товару.

1.9. Упаковка та маркування.

Розділ містить відомості про упаковку товару (ящики, мішки, контейнери тощо), нанесену на ній відповідну маркіровку (найменування продавця та покупця, номер договору (контракту), місце призначення, габарити, спеціальні умови складування і транспортування та інше), а за необхідності також умови її повернення.

1.10. Форс-мажорні обставини.

Розділ містить відомості про те, за яких випадків умови договору (контракту) можуть бути невиконані сторонами (стихійні лиха, воєнні дії, ембарго, втручання з боку влади та інше). При цьому сторони звільняються від відповідальності на термін дії цих обставин, або можуть відмовитись від виконання договору (контракту) частково або в цілому без додаткової фінансової відповідальності. Термін дії форс-мажорних обставин підтверджується Торгово-промисловою палатою відповідної країни.

1.11. Санкції та рекламації.

Розділ встановлює порядок застосування штрафних санкцій, відшкодування збитків та пред'явлення рекламацій у зв'язку з невиконанням або неналежним виконанням одним із контрагентів своїх зобов'язань.

При цьому мають бути чітко визначені розміри штрафних санкцій (у відсотках від вартості не до по ставленого товару або суми неоплачених коштів, терміни виплати штрафів - від якого моменту вони встановлюються та протягом якого часу діють), терміни, протягом яких рекламації можуть бути заявлені, права та обов'язки сторін договору (контракту) при цьому, способи врегулювання рекламацій.

1.12. Арбітраж.

У розділі визначаються умови та порядок арбітражного вирішення спорів щодо тлумачення, невиконання або неналежного виконання договору (контракту) з визначенням назви арбітражного суду або чітких критеріїв визначення арбітражного суду будь-якою із сторін залежно від предмета та характеру спору, а також погоджений сторонами вибір матеріального і процесуального права, яке буде застосовуватись цим судом, та правил процедури арбітражу.

1.13. Юридичні адреси, поштові та платіжні реквізити сторін.

У розділі вказуються повні юридичні адреси, повні поштові та платіжні реквізити (№ рахунку, назва банку) контрагентів договору (контракту).

2. За домовленістю сторін в договорі (контракті) можуть визначатись додаткові умови: страхування, гарантії якості, умови залучення субвиконавців договору (контракту), агентів, перевізників, визначення норм навантаження (розвантаження),

РОЗДІЛ І. економічні та правові основи розрахункових і кредитних операцій у зовнішньоекономічній

діяльності підприємства 21

умови передачі технічної документації на товар, збереження торгових марок, порядок сплати податків, мит, зборів, різного роду захисні застереження, з якого моменту договір (контракт) починає діяти, кількість підписаних примірників договору (контракту), можливість та порядок внесення доповнень та змін до договору (контракту) та ін.

3. Перелік законодавчих та нормативних актів України, що регулюють питання форми, порядку укладання та виконання зовнішньоторговельних договорів (контрактів).

Узгодження базових умов Особливий вплив на стан підготовки поставки товарів | міжнародного торговельного контракту

має узгодження умов поставки. В них

важливо виділити і зафіксувати момент, коли ризик переходить від продавця до покупця (ризик втрати, знищення, пошкодження товару тощо), а також транспортний ризик і витрати із страхування.

У світовій практиці існують стандартизовані умови поставки. Найчастіше використовують так звані ІНКОТЕРМС (1NCOTERMS) - Міжнародні комерційні умови, складені Паризькою Міжнародною торговою палатою. Однак вони повинні бути чітко викладені в угоді (контракті).

Кожна з умов визначає зобов'язання продавця і покупця, розподіл витрат і ризиків, а також відповідальність сторін за виконання контракту, а саме:

^ Момент, коли вважається, що продавець виконав свої зобов'язання із поставки товару.

S Сторона договору, яка виконує митні формальності і несе пов'язані з цим витрати і ризики.

S Сторона, яка організовує і сплачує перевезення товару, а також несе при цьому ризики за його можливе знищення або пошкодження.

^ Документи, необхідні у зв'язку з поставкою товару, а також відповідальність за їх підготовку та оплатз'.

S Особливості упаковки товару і відповідальність за її забезпечення.

"'Інші зобов'язання щодо здійснення контракту (наприклад, проведення перевірки товару).

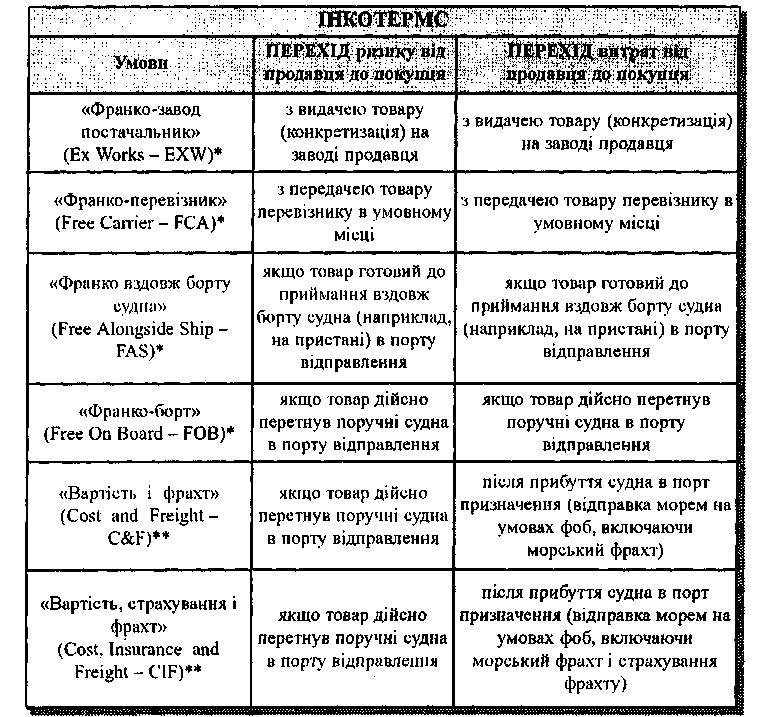

В зв'язку з цим всі умови, включені до ІНКОТЕРМС 1990 p., можна розбити на чотири основні групи - починаючи з умови, згідно з якою практично вся відповідальність лягає на покупця, і закінчуючи тими, за якими продавець несе всі витрати і ризики.

До першої групи Е відноситься умова EXW ("Франко-завод"). Вона передбачає мінімальний ризик для продавця. Відповідно до неї продавець передає товар покупцеві на своєму заводі або складі і не несе відповідальності за його завантаження. Всі витрати і ризики, пов'язані з доставкою товару до місця призначення, несе покупець.

Другу групу F складають умови: FCA ("Франко-перевізник"), FAS ("Франко вздовж борту судна") і FOB ("Франко-борт"). Зобов'язання продавця за цими умовами полягають у поставці товару перевізнику, вказаному покупцем.

22 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

, ;

До третьої групи С належать умови: CFR («Вартість і фрахт»), СІК («Вартість, страхування і фрахт»), СРТ («Перевезення оплачено до...») і СІР («Перевезення і страхування оплачені до...»). Згідно з ними продавець звільняється від ризиків з приводу знищення або пошкодження товару.

Четверту групу D складають умови: DAF («Доставка до кордону»), DES («Доставка франко-судно»), DEQ ("Доставка франко-причал"), DDU/DDP («Доставлено, без оплати мита / мито оплачене»). За цими умовами продавець несе всі витрати і ризики, пов'язані з доставкою товару до країни покупця.

В першій графі табл. 1.1 в максимально стислій формі визначені зобов'язання продавця. Рух по таблиці «згори-вниз» відповідає зміні обов'язків продавця від мінімальних до максимальних.

Таблиця 1.1. Класифікація умов ШКОТЕРМС

РОЗДІЛ І. Економічні та правові основи розрахунковім І кредитних операцій у зовнішньоекономічній

діяльності підприємства 23

Залежно від умов ІНКОТЕРМС між продавцем і покупцем розподіляються зобов'язання щодо поставки товару та відповідальність за ризик його пошкодження чи втрати. Причому, момент переходу ризиків і витрат не за всіх умов ІНКОТЕРМС є одночасним (табл. 1.2).

Таблиця 1.2. Умови переходу ризиків і витрат відповідно до ІНКОТЕРМС

* - Одночасний перехід ризиків і витрат. ** - Різночасний перехід ризиків і витрат.

Сформульовані в ІНКОТЕРМС торгові терміни складають універсальний набір умов, знання та застосування яких полегшує здійснення торгових операцій, а також визначення зовнішньоторгової ціни товару.

Крім умов поставок, при укладанні зовнішньоторговельних контрактів підпри-ємства враховують багато факторів і показників, починаючи з фінансового стану діло-вого партнера, його позиції на ринку, закінчуючи політичними, економічними і законо-давчими умовами його країни. Таке вивчення контрагента особливо важливе в сучасних умовах, коли стрімкий розвиток світового ринку, потреба у постійному вдосконаленні

24 розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

виробництва продукції стимулюють оновлення ділових партнерів, пошук нових постачальників, найпривабливіших з точки зору ціни і якості товарів. При формуванні нового торгового партнерства підприємства та їхні банки оцінюють передусім ризики, можливі в процесі такої співпраці та готують заходи щодо їх запобігання.

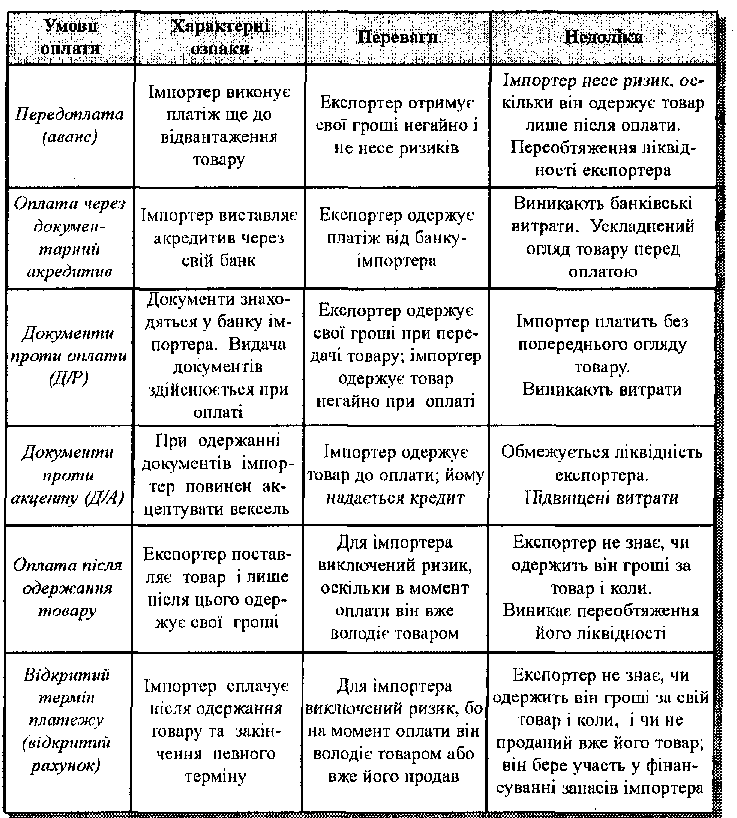

До таких заходів певною мірою можна віднести і вибір умов (або форм) платежів. Партнерам важливо дійти згоди щодо строків внесення платежів (наприклад, до, під час або після поставки товару); способу платежу; місця виконання платежу тощо.

Умови платежів за зовнішньоторго- У міжнародній сфері загально-вельними операціями підприємства ] прийнятими є стандартизовані умови

платежів. Йдеться про так звані Уніфіковані правила Паризької Міжнародної торгової палати, зокрема про документарні платежі:

S документарний акредитив (Уніфіковані правила та звичаї по документарних акредитивах);

•S документарне інкасо (Уніфіковані правила по інкасо).

У разі неможливості чи недоцільності використання цих стандартизованих процедур зовнішньоторгові партнери можуть скласти і так звані «недокументарні» платіжні угоди, до яких, зокрема, належать:

S попередня оплата (задаток): оплата при наданні доручення;

S авансовий платіж до або під час поставки;

•S чистий платіж;

S оплата з відкритим терміном платежу.

Кожна із зазначених умов платежу може бути прийнятною для однієї сторони і неприйнятною (або менш прийнятною) для іншої. Для більш наочної характеристики умов оплати наведемо узагальнюючу табл. 1.З.

Як правило, міжнародні розрахунки здійснюють банківські установи; але вони можливі і через кредитне-фінансові установи, розрахункові центри, клірингові палати тощо.

Під час вибору банку для проведення розрахунків за зовнішньоекономічними операціями слід звернути увагу на інформацію банків щодо їх кореспондентських відносин з іноземними банками, які супроводжуються наявністю рахунків «лоро» та «ностро».

За переказ коштів банки беруть «комісійну винагороду» (фіксовану суму коштів або певний відсоток) у валюті розрахунку.

Якщо банк має прямі кореспондентські відносини з країною контрагента (експортера, імпортера) або з його банком (ідеальний варіант), це значно зменшить витрати коштів (експортера або імпортера залежно від умов розрахунку, передбачених в контракті, угоді) зі сплати комісії, оскільки задіяно лише два банки.

Використання банком для кореспонденції з іншими банками системи СВІФТ (SWIFT) прискорює розрахунки.

На вибір форми розрахунку впливають:

S вид товару (наприклад, технічне обладнання, продовольча група товарів, медикаменти);

S термін поставки;

S наявність кредитної угоди;

S платоспроможність і ділова репутація контрагента;

S характер компромісу між контрагентами;

•S можливості банків тощо.

Отже, виважено проаналізувавши всі обставини і нюанси, учасники зовнішньоторговельної операції обирають найбільш прийнятну умову оплати, яку молена здійснити за наявності необхідної кількості валюти на валютному рахунку та дотримання певних валютно-розрахункових законодавчих актів.

26 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства