Відповідальність за порушення порядку декларування валютних цінностей

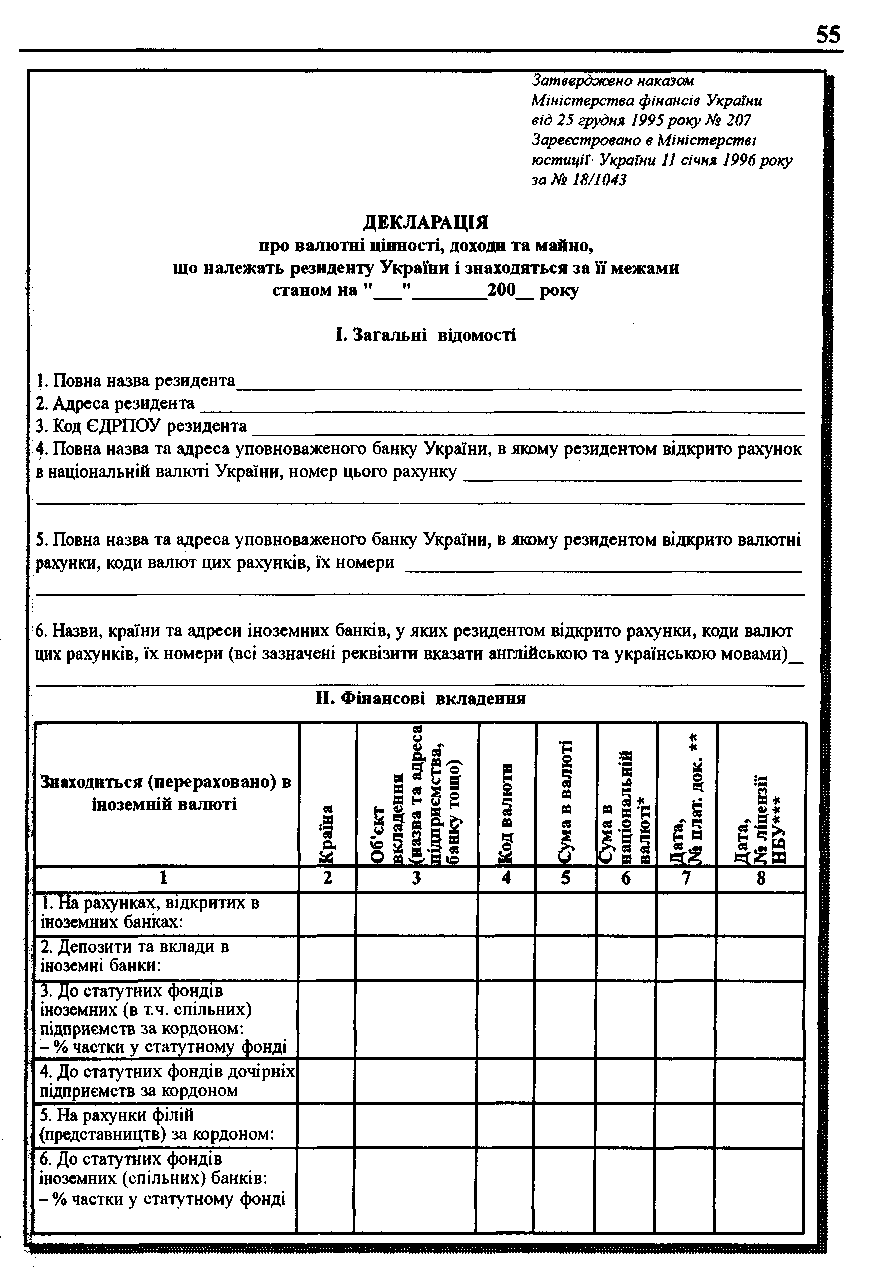

Валютні цінності, а також інше майно, що належить резидентам і перебуває за межами України, підлягають обов'язковому декларуванню.

Суб'єкти підприємницької діяльності здійснюють декларування в регіональних відділеннях Національного банку України та у державних податкових адміністраціях (інспекціях) за місцем свого перебування тільки в тому випадку, коли валютні цінності, які і'м належать, знаходяться за межами України.

Уповноважений банк суб'єкта підприємницької діяльності реєструє подані таким суб'єктом три примірники Декларації про валютні цінності, прибутки і майно, що належать резиденту України і знаходяться за її межами (с. 55-58). Після цієї реєстрації третій примірник залишається в регіональному відділенні Національного банку України, а інші два примірники Декларації про валютні цінності, прибутки і майно суб'єкт підприємницької діяльності подає в органи податкової служби за місцем свого перебування. Перший примірник такої Декларації залишається в органах податкової служби, а другий її примірник із штампом і підписом начальника валютної інспекції суб'єкт підприємницької діяльності подає у відповідне регіональне відділення Національного банку України. При одержанні зазначеного примірника Декларації про валютні цінності, прибутки і майно регіональне відділення Національного банку України видає суб'єкту підприємницької діяльності Довідку про проведення декларування (с. 59).

Ті суб'єкти підприємницької діяльності, які мають за межами України належні їм валютні цінності, прибутки та інше майно, для безперешкодного проходження митного оформлення експортно-імпортних вантажів повинні подати довідку про проведення декларування в органи митної служби. У разі відсутності за межами України валютних цінностей та майна до ДПА подається відповідна довідка (с. 60).

Суб'єкти підприємницької діяльності обов'язкове декларування здійснюють за підсумками звітного періоду в терміни, встановлені для подання квартальної або річної бухгалтерської звітності. Підприємства з іноземними інвестиціями здійснюють декларування до 20-го числа місяця, наступного за звітним кварталом, або в терміни, встановлені для подання річної звітності.

За невиконання суб'єктами підприємницької діяльності вимог щодо обов'язкового декларування валютних цінностей, прибутків і майна, що належать резиденту і перебувають за межами України, регіональними відділеннями Національного банку України до таких резидентів застосовуються наступні міри відповідальності: S за порушення термінів декларування - накладається штраф у розмірі одного неоподатковуваного мінімуму доходів громадян за кожний день порушення; S за порушення порядку декларування, а саме: надання недостовірної інформації

РОЗДІЛ 1. Економічні та правові основи розрахункових і кредитних операцій у зовнішньоекономічній

діяльності підприємства 61

або фальсифікація даних, що відбиваються в декларації (якщо такі дії свідчать про приховування резидентом валютних цінностей і майна, що знаходяться за межами України), - накладається штраф у розмірі 20 неоподатковуваних мінімумів доходів громадян. Крім того, органи податкової служби за непредставления суб'єктом підприємницької діяльності - платником податків декларації про валютні цінності, прибутки і майно, що належать такому платнику податків і знаходяться за межами України, на підставі документальних перевірок, якими встановлено факт перебування валютних цінностей і майна за межами України, можуть видати уповноваженому банку такого платника податків розпорядження про призупинення операцій на рахунках у банку.

ЗАПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

Які фактори впливають на стан міжнародних розрахунків?

У чому полягають особливості міжнародних розрахунків?

Чому узгодженість умов поставки товарів впливає на ефективність розрахунків?

Що таке ШКОТЕРМС?

Які основні групи умов ІНКОТЕРМС? В чому полягає їх відмінність?

Які умови ІНКОТЕРМС ви б запропонували при експорті (імпорті) товару шляхом автомобільних перевезень (залізницею, авіа, морським шляхом)? Дайте пояснення.

Чи впливає вид товару на вибір базисних умов поставок?

Які умови оплати більш прийнятні для експортера?

Які умови оплати більш прийнятні для імпортера?

Обґрунтуйте вибір недокументарної платіжної угоди (на ваш розсуд) з позиції експортера (імпортера).

Яким чином регулюються валютні операції в Україні?

Які документи слід скласти юридичній особі-резиденту для купівлі (продажу) валюти?

ЛІТЕРАТУРА

Цивільний кодекс України (1540-06).

Закон України «Про зовнішньоекономічну діяльність», 1991 р.

Закон України «Про порядок здійснення розрахунків в іноземній валюті» (185/94-ВР) від 07.05.96 p..

Закон України «Про операції з давальницькою сировиною у зовнішньоеко номічних відносинах» (327/95-ВР).

62 Розрахункові та кредитні операції у зовніишьоеконамічнійдіятност підприємства

Декрет Кабінету Міністрів України «Про систему валютного регулювання і ва лютного контролю» (15-93).

Указ Президента України «Про індикативні ціни на товари при здійсненні суб'єктами зовнішньоекономічної діяльності України експортно-імпортних опе рацій» (691/94).

Указ Президента України «Про заходи щодо впорядкування розрахунків за до говорами, що укладають суб'єкти підприємницької діяльності України» (566/94).

Указ Президента України «Про застосування Міжнародних правил інтерпретації комерційних термінів» (567/94).

Указ Президента України «Про регулювання бартерних (товарообмінних) операцій у галузі зовнішньоекономічної діяльності (84/95).

Постанова Кабінету Міністрів України і Національного банку України від 21 червня 1995 року № 444 (444-95-п) «Про типові платіжні умови зовнішньоеко номічних договорів (контрактів) і типові форми захисних застережень до зовнішньоекономічних договорів (контрактів), які передбачають розрахунки в іноземній валюті».

Бровков С. М., Руденко Л. В. Валютно-фінансові механізми в міжнародному бізнесі: світовий досвід та українська практика. - К.: ТОВ Агентство «Україна», 2001.-380с.

Медолиз М. М., Рибак В. В., Дзюбак І. М., Борошна О. С. Іноземні експортні кре дити: Посібник для українського позичальника. - К., 1999. - 98 с.

Міжнародні розрахунки: Тексти лекцій / Укл. Т. Є. Оболонська, - К.: КНЕУ, 1999. - 128 с.

Руденко Л. В. Особливості використання документарних акредитивів при зовнішньоторговельних операціях (Текст лекції для студентів спеціальностей 7.0301.03 «Міжнародна економіка», 7.0501.04 «Фінанси», 7.0501.06 «Облік і аудит»). - Полтава: ПКІ: 1998.

15.Руденко Л.В. Основи стратегічного аналізу фінансових результатів діяльності підприємства (Тексти лекцій) // Вісті. Діловий випуск. - К., 1998. -№24 (317).-С. 1-16.

Руденко Л. В. Прогностична оцінка і аналіз діяльності транснаціональної кор порації у векторі глобального стратегічного управління // Регіональні перспек тиви. - 2000. № 4 (11). - С. 87-91.

Френклін P., Філіпенко А. Міжнародна торгівля та інвестиції /Пер. з англ. - К.: Ос нови, 1998.-743с.

Ющенко В. А., Міщенко В. І. Валютне регулювання: Навч. посібник. - К.: Знання, 1999.-359с.

ВАЛЮТНО-РОЗРАХУНКОВІ РИЗИКИ ТА ШЛЯХИ ЇХ ЗАПОБІГАННЯ

й СЛОВНИК ТЕРМІНІВ

Опціон - право або договірне зобов'язання купити/продати певний вид цінностей (акції, відсоткові цінні папери, валюту, ф'ючерсні контракти, товари) за визначеною ціною протягом обумовленого періоду. Буває американський, європейський подвійний.

Ризик валютний - небезпека валютних втрат.

Ризик дефолту - невиконання перед іноземними кредиторами з боку уряду або державних організацій платіжних зобов'язань, виражених в іноземній валюті.

Ризик мораторію на

платежі за кордон - виникає, якщо уряд неспроможний забезпечити своєчасне виконання

своїх зовнішніх платіжних зобов'язань і у якості надзвичайного заходу на певний

час зупиняє всі платежі на користь іноземних кредиторів.

Ризик неконвертованості - виникає тоді, коли валютне становище країни на конкретний момент таке, що її центральний банк не має змоги виконати вказаний платіж через відсутність у нього поточних (оперативних) залишків у валютній касі.

Ризик у міжнародній торгівлі - небезпека втрат з вини іншої сторони або у зв'язку з І політичною, економічною ситуацією в країні, що бере участь в угоді.

Ризики виробничі - ризик відкликання або значної модифікації замовлення з боку імпор- і. тера, або небажання чи технічна неможливість виконання контракту експортером.

Ризики економічні - виникають у тих випадках, коли втручання урядових органів або дії самого уряду перешкоджають або ускладнюють своєчасне погашення заборгованості або зобов'язання.

Ризики комерційні - пов'язані з можливістю невиконання боржником прийнятих ним зобов'язань.

Ризики кредитні - виникають у випадку, коли імпортер не бажає платити попередньо обумовлену суму, а імпортер, який здійснив авансовий платіж, приймає на себе ризик того, що експортер не зможе чи не побажає повернути назад аванс у випадку невиконання контракту.

Ризики курсові (ризики, пов'язані

зі змінами валютних курсів) - виникають через девальвацію або ревальвацію валюти експортера по відношенню до валюти імпортера.

Ризики непереказу валюти - виникають через несприятливі зміни у валютно-фінансовому стані країни, що може стати підставою для введення там додаткових валютних обмежень або призвести до жорсткішого валютного регулювання.

64 PrnpaxviiKuei та кредитні операції у зовнішньоккоішмічнііі діяльності підприємства

Ризики політичні - виникають внаслідок політичних подій (війни, блокади, бойкоти, революції, націоналізація, ембарго, внутрішні заворушення, масові страйки тощо), які можуть перешкоджати імпортеру відсилати гроші або експортеру відправляти товар.

Спекулянт - учасник ф'ючерсного ринку. Купує (продає) контракти тільки для того, щоб пізніше продати (купити) за більш високою (низькою) ціною.

Спот -угода на цінні папери та інші фінансові інструменти, яка передбачає негайну оплату.

Хеджування - страхування, зниження ризику від втрат.