6.3. Форфейтингові операції

Сутність форфейтингу Операцією, подібною до факторингу, є форфейтинг. Форфейтинг, на відміну від

факторингу, є одноразовою операцією, пов'язаною зі стягненням коштів шляхом перепродажу придбаних прав на товари і послуги.

Піонером серед найбільших банків, що діють на ринку форфейтування, став «Кредит Суїз» (Швейцарія).

Форфейтування - галузь, що швидко розвивається, і потребує створення в рамках традиційної функціональної структури банку спеціального підрозділу. На додаток до обсягу угод, що постійно зростають, виникла необхідність у розширенні діяльності в інших напрямках і пропозиції послуг з фінансування поза межами банківської практики. З 1965 р. приступила до здійснення операцій перша спеціалізована організація, що займається винятково форфейтуванням, - компанія «Фінанс АГ» у Цюріху - філія найбільшого швейцарського банку.

Першість у форфейтуванні до цього часу належить Швейцарії, хоча форфейтин-гові операції поширилися і на інші фінансові центри Західної Європи.

Форфейтування - термін, який зазвичай вживається для позначення купівлі зобов'язань (векселів), погашення яких припадає на будь-який час у майбутньому і які виникають у процесі постачання товарів і послуг (здебільшого експортних операцій) без обернення на будь-якого попереднього боржника. Слово «aforfait» французького походження і означає «відмову від прав», що складає суть операцій з форфейтування.

При форфейтуванні продавець вимоги, наприклад, переказного векселя, захищає себе від будь-якого регресу (регрес - зворотна вимога про відшкодування сплаченої суми) включенням до індосаменту слів «без обороту». Продавцем векселя, що форфейтується, зазвичай є експортер; він акцептує його в якості платежу за товари чи послуги і прагне передати всі ризики і відповідальність за інкасування форфейтера (тобто банку, що обліковує векселі) в обмін на негайну оплату готівкою.

Зазвичай форфейтуванню підлягають торгові тратти або прості векселі, хоча теоретично заборгованість у будь-якій формі могла б бути форфейтованою. До менш використовуваних форм належить акредитив і відстрочені платежі, що випливають із нього. Перевага простих і переказних векселів пояснюється їхнім використанням в якості інструментів торгового фінансування протягом тривалого часу і властивої їм операційної простоти.

Остаточний вибір того чи іншого платіжного засобу в міжнародних торгових і кредитних угодах залежить від чисельних юридичних, економічних і політичних обставин, що не дає змоги використати якесь загальне правило.

Якщо імпортер не є першокласним позичальником, який користується безсумнівною репутацією, будь-яка заборгованість, що форфейтується, обов'язково повинна бути гарантована у формі аваля або безумовної безвідзивної банківської гарантії, прийнятної для форфейтера.

266 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Виконання цієї умови є особливо важливим, якщо розглядати угоду як незво-ротну, тому що у випадку неплатежу з боку боржника форфейтер може покластися тільки на цю форму банківської гарантії як на свою єдину гарантію.

Форфейтування - найчастіше застосовувана і важлива Із середньострокових угод, тому що охоплює термін від 6 місяців до 5-6 років. Проте кожен форфейтер установлює свої тимчасові рамки, виходячи, головним чином, із ринкових умов для визначеної угоди.

При форфейтуванні купівля векселів здійснюється із відрахуванням (дисконтом) відсотків авансом за весь термін кредиту. Експортер, таким чином, фактично перетворює свою кредитну операцію з торгової угоди в операцію з готівкою. У цьому випадку він відповідає одноразово лише за задовільне виготовлення і постачання товарів, а також за правильне оформлення документів за зобов'язаннями. Ця остання обставина разом із наявністю фіксованої відсоткової ставки, стягнутої за всю операцію на самому її початку, робить форфейтування цілком прийнятною послугою для експортера і відносно недорогою альтернативою іншим сучасним формам комерційного рефінансування (погашення статей заборгованості за рахунок знов отриманих кредитів).

Післй того, як форфейтер одержав вексель, має місце дисконтування, тобто утримання узгодженої знижки за відповідний період з номінальної суми векселя. В результаті дисконтування експортер одержує за вексель визначену суму готівки. З боку експортера операція на цьому завершена, оскільки він уже одержав оплату за поставлені товари цілком, і за умовами угоди з форфейтером укладена з ним угода зворотної сили не має. Операції з форфейтування рідко здійснюються за плаваючими дисконтними ставками.

Як уже згадувалося, величезна кількість зобов'язань, які підлягає форфейтуван-ню, набуває форми простих або переказних векселів, виставлених на боржника бе-нефіціаром і акцептованих боржником. Переважання цих форм боргових документів визначається такими міркуваннями:

популярністю, тому що ці види зобов'язань існують в усьому світі досить дав но. Багаторічний досвід користування такого роду документами веде до знач ного полегшення спілкування сторін-учасників і, як правило, сприяє швидко му безперешкодному здійсненню операцій;

узгоджена на міжнародному рівні правова основа закладена Міжнародною конвенцією про комерційні векселі (прийнята Женевською конференцією в 1930 p.). Ця конвенція - чіткий кодекс практичних дій. Хоча вона підписана лише представниками країн-учасниць, в ній були розроблені принципи, піз ніше прийняті зовнішньоторговельним законодавством більшості держав.

Іншими кредитними документами, також придатними для форфейтування, є рахунки дебіторів і відстрочені зобов'язання з акредитива. Вони більш-менш схожі, судячи зі складності цих операцій, їх здійснення вимагає від учасників гарної інформо-ваності з юридичної і ділової практики, використовуваної в країні боржника. Обидва види боргових документів припускають необхідність повного викладення усіх умов. Більш того, всі терміни погашення об'єднані в документі, виставленому на користь

РОЗДІЛ 6. Лі'іпнг, факторинг, форфейтинг як інструменти кредитування у зовнішньоекономічній діяльності підприємства

бенефіціара і часто неперєказному без спеціального дозволу боржника. Це викликає численні правові й операційні складності і, як правило, знижує для форфейтера привабливість таких документів, як дебіторські рахунки й акредитивні зобов'язання, хоча і не виключає можливості проведення з ними операцій з форфейтування.

Повертаючись до найпоширеніших видів негоційованих (негоціант - оптовий торговець, який проводить крупні торговельні угоди) документів, слід зазначити, що при форфейтуванні між простими і переказними векселями існує, з юридичної точки зору, розходження інтересів учасників. Це відноситься до застереження «без обороту» і відбивається в Міжнародній конвенції про комерційні векселі, яка встановлює, що індосант (особа, яка отримує вексель за передавальним написом) простого векселя має законне право відмовитися від будь-якого зобов'язання на підставі застереження про відсутність зворотної вимоги в його індосаменті. У випадку пере-казного векселя кредитор виступає як векселедавець і тому, якщо керуватися правом, завжди відповідальний незалежно від того, напише він на векселі розпорядження, що виключає згадане правило, чи ні. На практиці це створює ряд проблем.

Оскільки трасант зазвичай задовольняється письмовим зобов'язанням форфейтера не починати дій проти трасата у випадку неплатежу, то стає важливим, щоб експортер мав справу з форфейтерами з незаплямованою репутацією, тих, на яких можна покластися, бути впевненими, що вони виконають умови угоди. Саме з цієї причини експортери в якості платіжних документів віддають перевагу простому векселю, який дає змогу легше здійснити передачу ризику.

Часто зацікавлені експортери звертаються до форфейтера на самому початковому етапі угоди. Експортер, будучи не в змозі самостійно запропонувати імпортерові середньостроковий кредит, задовго до укладання експортного контракту захоче з'ясувати, чи є в принципі можливість організації форфейтованого фінансування на покриття витрат з експорту. Форфейтер, незнайомий з усіма необхідними подробицями, не зможе зробити остаточну пропозицію, але повідомить, можливе чи ні таке фінансування, і назве приблизні дисконтні ставки. Згодом експортер зможе на цій основі продовжити переговори і, якщо необхідно, узгодити витрати з можливого форфейтування його дебіторської заборгованості. Нарешті, форфейтер пропонує експортерові надати необхідні кошти за фіксованою ставкою, хоча перш ніж згадану пропозицію прийме експортер, може минути певний час. Цей опціонний період (період вибору), протягом якого не стягується ніякої комісії, звичайно не перевищує 48 годин. Можливий і більш тривалий (до 1-3 місяці) період опціону, але в такому випадку утримується опціонна комісія.

Набагато важливіший проміжок часу від моменту угоди про купівлю векселів до фактичного постачання, оскільки підготовка фінансування зазвичай проходить від моменту відвантаження товарів. Протягом цього періоду форфейтер пов'язаний домовленістю форфейтувати зобов'язання за фіксованою ставкою на весь термін або аж до встановленої дати, у той час як експортер зобов'язаний надати погоджені документи. Експортер може анулювати контракт з форфейтером тільки за взаємною згодою з ним, оплативши при цьому належну форфейтеру неустойку.

Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Можна зробити висновок, що форфейтування є юридичне найпоширенішим засобом рефінансування зовнішньоторговельного комерційного кредиту.

Переваги форфейтування для експортера пов'язані, у першу чергу, з повним перенесенням валютних, комерційних, політичних, переказних та Інших видів ризику на форфейтера (банк), що робить форфейтування найкращим для продавця.

Форфейтингові ризики та засоби При будь-якому виді комерційного їх запобігання 1 кредитування зовнішньоторговельної опе-

раціі в експортера виникає ціла система

ризиків, що він бере на себе. До цієї системи традиційно включаються комерційні, валютні, політичні ризики, пов'язані із переведенням валют із країни в країну. Комерційні ризики пов'язані з нездатністю або небажанням боржника або гаранта платити. Загроза невиконання зобов'язання неминуче спричиняє необхідність у кожному конкретному випадку оцінки кредитоспроможності імпортера або гарантуючого банку. Комерційний ризик, пов'язаний із невиконанням зобов'язання державною організацією, відноситься до категорії політичних ризиків. До них належать також політичні конфлікти (війна, страйки, інтервенція), що можуть заподіяти експортерові збитків.

До числа найсерйозніших входять і ризики, пов'язані із здійсненням платежів в іноземній валюті. При переведенні валюти покупця у валюту продавця плаваючі курси іноземних валют можуть призвести до значної зміни вартості придбаних за контрактом товарів, а внаслідок цього і до втрат для експортера. Ризики непереказу найчастіше викликані нездатністю або небажанням держави або іншого спеціалізованого органу здійснити платежі у валюті контракту, а також мораторієм на переказ платежів у валюті за кордон.

Усі ці види ризиків стосуються і форфейтування, оскільки, враховуючи векселі, форфейтер бере на себе без права регресу всі ризики експортера. Тому при форфей-туванні необхідно додержуватися основних правил страхування від ризиків. При страхуванні від комерційних ризиків експортер повинен стежити за тим, щоб позичальник належав до першокласної компанії, хоча в більшості випадків вимоги експортера покриваються авалем або гарантією банку країни боржника. Більшість компаній, що форфейтуються, беруть на себе зобов'язання тільки в період можливого виникнення ризиків для форфейтера.

Покриття ризику непереказу валют з країни в країну здійснюється форфейте-ром. При підписанні форфейтингової угоди саме він визначає спроможність країни імпортера виконувати свої валютні зобов'язання.

Форфейтування з точки зору ризикованості кредиту містить для експортера І переваги, і недоліки. До переваг належать:

спрощення балансового співвідношення можливих зобов'язань;

поліпшення стану ліквідності (ці дві переваги важливі у разі зростаючої забор гованості експортера);

зменшення можливості втрат, пов'язаних лише з частковим державним або

РОЗДІЛ 6. Лізинг, фактори»;:, форфейтинг як інструменти кредитування у зовнішньоекономічній діяльності підприємства

приватним страхуванням, і можливих ускладнень з ліквідністю, неминучих у період пред'явлення застрахованих раніше вимог;

відсутність ризиків, пов'язаних із коливанням відсоткових ставок;

відсутність ризиків, пов'язаних з курсовими коливаннями валют І зміною фі нансового становища боржника;

відсутність ризиків і витрат, пов'язаних з діяльністю кредитних органів і стяг ненням грошей за векселями та Іншими платіжними документами.

Недоліки для експортера зводяться до можливих відносно високих витрат з передачі ризиків форфейтеру. Але, використовуючи форфейтування, фірма-експортер спирається на стратегічні міркування, виходячи з яких форфейтування може виявитись дуже вигідним для неї.

Аналізуючи основні умови угоди форфейтування, для зниження ступеня можливих ризиків головну увагу варто приділити:

•S механізму погашення;

•S валюті;

*/ дисконтуванню;

•S видам документів, що форфейтуються;

•S видам банківської гарантії.

Нормальною умовою кредиту є регулярне його погашення частинами. Ризики кредитора зменшуються внаслідок скорочення середнього терміну. Там, де заборгованість виступає у формі простого або переказного векселів, це досягається виставленням ряду векселів на певний термін, зазвичай до шести місяців. Отже, при фор-фейтуванні на термін до 5-ти років можна оперувати з десятьма простими векселями, виписаними послідовно на однакову сумз7, терміном на шість місяців - кожен після чергового відвантаження товару.

Боргові розписки і вексель виписуються, як правило, у доларах США, німецьких марках і швейцарських франках, хоча врахувати вексель можна у будь-якій валюті. На практиці форфейтери часто використовують ці три валюти через їхню прийнятність і поширеність на євроринках, а також для уникнення ускладнень з проведенням операцій в інших валютах. Більш того, оскільки вартість форфейтин-гових операцій визначається, головним чином, основними витратами форфейтера, то ризики, пов'язані зі слабкими або нестабільними валютами, надзвичайно підвищили б вартість таких операцій. Тому необхідно, щоб платежі здійснювалися у вільно конвертованій валюті. Для цього боргові розписки або векселі завжди включають це важливе застереження, коли йдеться про іншу валюту, ніж валюта місця платежу.

Прості або переказні векселі, що акцептуються при форфейтуванні, майже завжди супроводжуються банківським страхуванням у вигляді звичайної гарантії або авалю. Гарантом, як правило, виступає діючий на міжнародному ринку і відомий форфейтеру банк, який є резидентом у країні імпортера і спроможний підтвердити його платоспроможність. Така гарантія важлива не тільки для зменшення ризику форфейтера, але також для того, щоб за необхідності мати можливість переобліку зобов'язань на вторинних ринках позичкових паперів. Гарантії Й авалі, по

270 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

суті, прості: обидва види в їхній найпростішій формі виступають як обіцянка сплачувати певну суму на визначену дату у випадку неплатежу початкового боржника. Використання в якості забезпечення зобов'язань «бюргшафту» (поруки) дещо складніше.

При видачі гарантії обіцянка приймає форму підписаного гарантом самостійного документа, в якому повністю викладеш умови, що стосуються угоди. Важливо, щоб у гарантії спеціально були зазначені не тільки повна сума, але і кожний термін платежу і сума погашення, що припадає на цю дату, оскільки саме на основі таких даних розраховуються витрати на дисконтування. Суттєво також, щоб гарантія була цілком відособлена від основної угоди, тому що іноді на практиці видають гарантії, покладаючись на економічне становище імпортера, але форфейтер, як правило, наполягає на чистих безвідзивних та безумовних зобов'язаннях гарантуючого банку і віддає перевагу документам без обороту на експортера, але тільки в тому випадку, якщо по виконанні основного контракту гарантуючий банк оголосить заборгованість безумовною.

Аваль у міжнародній практиці молена розглядати як безвідзивну та безумовну гарантію про ошіату на визначену дату, що видається гарантом, так, якби він сам був боржником. Це найкраща форма страхування для форфейтера Аваль виписується прямо на южному векселі або тратті, дтя чого на них достатньо зробити напис «per aval» і підписатися під ним (на пере-казному векселі треба зазначити також найменування початкового боржника, на користь якого зроблений аваль). Простота і ясність авалю разом із шіастивою йому відокремленістю і трансферабельністю дають змогу уникнути багатьох ускладнень, пов'язаних із наданням гарантії. Тому при страхуванні форфейтування авалю як формі гарантії і надається перевага. Проте, варто мати на увазі, що в деяких країнах аваль не визнається.

Іншою формою гарантії є бюргшафт - оголошення зобов'язання, прив'язаного до визначеного контракт}'. Але оскільки контракт не залежить від правового обґрунтування, то ця форма гарантії при форфейтуванні використовується менше. Як правило, форфейтер нехтує необхідністю перевірки законності всіляких документів, акцептую-чи бюргшафт тільки після підтвердження, що постачання товарів відповідним чином завершене. Ця обставина значною мірою скорочує сферу застосування даної форми гарантії. Форфейтер зазвичай вимагає від гарантуючого банку підтвердження відсутності в нього контрвимог, незмінності сум і термінів, згоди на передачу прав і вимог новому власнику, а також підтвердження, що банківський бюргшафт діє безумовно і безвідзивно. Таке підтвердження значно обмежує використання бюргшафту і сприяє тому, що форфейтований бюргшафт стає звичайною гарантією, тобто відокремленим зобов'язанням виконання, не пов'язаним з основною операцією.

Визначення вартості боргових зобов'язань Визначення номінальної при форфейтингових операціях і вартості векселів, які підля- гають форфейтуванню. Як-

що імпортер і експортер домовилися, що платіж за товари або послуги буде здійснений шляхом виписки середньострокових боргових зобов'язань, експортерові необхідно встановити номінальну вартість цих векселів. Задача зводиться до встановлення співвідношення відсотка за кредит і продажної ціни. Засоби встановлення

РОЗДІЛ 6. Лізинг, факторинг, форфейтинг як Інструменти кредитування у 'Іоинішньоекономічній i*it

діяльності підприємства '

цього співвідношення можуть змінюватися. Розглянемо приклад, де всі п'ять векселів комплекту мають різну номінальну вартість загальною сумою І 360 000 доларів США, вартість товару - І млн доларів США, а відсоток, виплачуваний щорічно, складає 12. Ці ж базові дані (вартість і відсоток) можуть виражатись багатьма засобами, створюючи різні графіки платежу. Нижче розглянуто два простих методи.

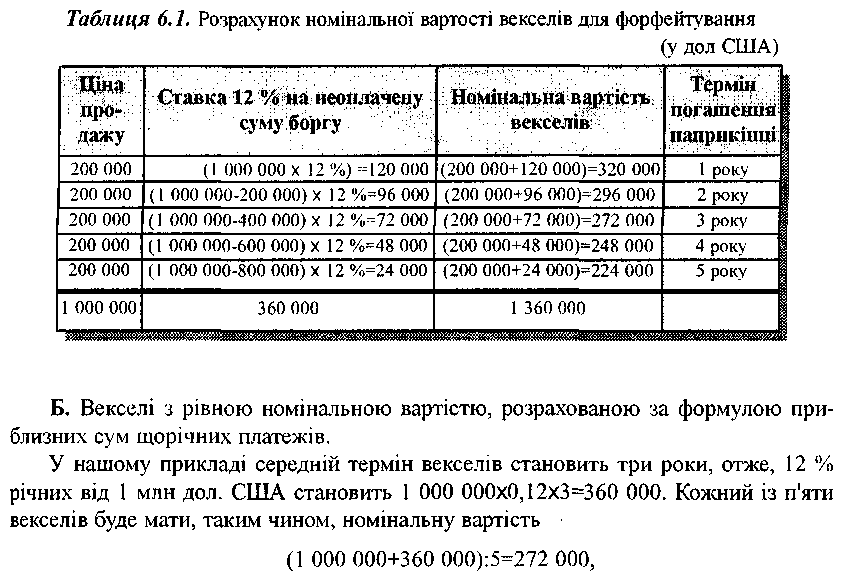

А. Ціна продажу ділиться на п'ять рівних частин по 200 тис. дол. США. До кожної частини додається відсоток на суму неоплаченої заборгованості (табл. 6.1).

а загальна номінальна вартість становитиме 1 360 000 дол. США. Звичайно, цей метод розрахунків через свою приблизність не може приносити прибуток точно у 12 %, і різниця може бути значною.

Необхідно підкреслити, що різні підсумкові суми, виплачувані імпортером відповідно до обраного методу, не такі уже важливі самі по собі. У цих методах різний порядок оплати, кожен з яких за певних обставин може бути кращим, але кожен метод використовують для визначення справді рівного прибутку, а рівні суми платежу просто відбивають різницю в сумах і неоплачених періодах існуючих векселів.

Розрахунок облікової вартості боргового зобов'язання. Якщо облікові умови фор-фейтування і відсоток, включений до ціни платіжної вимоги експортера, однакові, то фор-фейтер у вищенаведеному прикладі буде враховувати векселі на 1 млн доларів США. На практиці форфейтер часто має справу з векселями або траттами, які він раніше

![]()

не котирував І на відсотковий елемент яких він не міг вплинути, 3 погляду експортера цей недолік не створює проблем: якщо облікові умови форфейтера включають менший відсоток, ніж відсоток, зазначений у ціні рахунка-фактури і, таким чином, у наборі векселів, які форфейтуються, або якщо ціна проданого товару за відрахуванням відсотка дає достатній запас, щоб покрити відсоток форфейтера, який перевищує відсоток Імпортера з комерційного кредиту, то тоді різниця між відсотком, що сплачується експортером форфейтеру, і відсотком, одержуваним ним же від імпортера, безпосередньо не пов'язані. Так чи інакше, але це не торкнеться інтересів форфейтера. Він просто повинен розрахувати облікову вартість набору векселів, що йому пропонують купити, з урахуванням відсотка, що він готовий запропонувати.

Ціна обліковуваного векселя утворюється в результаті обліку номінальної вартості векселя за відсотковою ставкою, встановленої для визначених умов з використанням дисконтного фактора за формулою:

де Z — дисконтний чинник, N — число днів у році, установлене для даного виду операції (для угод в евровалютах - 360 днів), d - відсоток, X- дійсне число днів у році. Коли враховується тільки частина року, формула набуває вигляду:

де S - число днів із моменту купівлі до терміну погашення (якщо вексель має бути погашений або в суботу, неділю, або у святковий день, то термін погашення продовжується до наступного робочого дня), G - число днів цієї відстрочки.

Якщо період між купівлею і терміном погашення перевищує 365 днів і відсоток потрібно обчислити на річній базі, то період розбивається на 365 днів і на додатковий період, і тоді застосовуються обидві вищевказані формули.

Вищезгадану формулу використовують у роботі на сучасному електронному устаткуванні за відповідною програмою, навіть з великою кількістю векселів. Тим часом існує простіший метод приблизного обчислення дисконту Д за формулою:

![]()

Прогнозна оцінка

прибутку від угоди

На перший, погляд обчислити чистий прибуток угоди просто. Наприклад, якщо цінний папір куплений на умовах 13,5 % річних, то витрати форфейтера із запозичення засобів для фінансування угоди становитимуть 11,75 % річних, чистий прибуток - 1,75 %. Насправді ж форфейтери рідко порівнюють умови векселів і джерела фінансування їхньої покупки з великою точністю в частині дат погашення, а отже такого роду розрахунок єдино можливий на практиці. Коли ж порівняння робиться з великим ступенем точності, платежі за позичками можуть бути пристосовані до використання всієї готівки залежно від терміну погашення усіх векселів пакета, а дійсний чистий прибуток може бути дещо більшим за розрахунковий. Причина в тому, що приплив готівки від угоди автоматично реалізується: іншими словами, чистий прибуток решвестується з метою скорочення запозичень, які внаслідок цього зменшуються швидше, ніж непогашені папери.

274 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

ЗАПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

Що означає термін «факторинг»? Яка його мета?

Хто здійснює факторингову діяльність?

З яких джерел формуються кошти для факторингу в Україні?

Назвіть переваги факторингу як комерційного кредиту.

Який документ є основою для здійснення факторингової операції?

Які вам відомі види факторингу?

Проаналізуйте процедуру здійснення факторингової угоди на прикладі будь-яко го підприємства.

З яких елементів складається вартість факторингових послуг?

Що означає термін «лізинг»?

Чим лізинг відрізняється від звичайного кредиту?

Чому лізинг вважається кредитною операцією?

Поясніть значення фінансового лізингу.

Як ви розумієте зворотний лізинг?

Які види лізингу вам відомі?

Визначте переваги і недоліки лізингу за його видами. Складіть порівняльну таблицю.

Поясніть сутність податкового і неподаткового лізингу.

Що означає «дабл діп»?

Дайте пояснення механізму сублізингу.

В чому, на ваш погляд, полягає відмінність форфейтингу від факторингу?

Які фінансові інструменти використовують при форфейтуванні?

До якого виду термінових кредитів відносять форфейтинг?

Як ви розумієте термін «рефінансування»?

Чим визначаються переваги векселів як форм боргових інструментів?

Як здійснюється процедура форфейтування?

Які ризики експортера переносяться на форфейтера?

Визначте переваги і недоліки форфейтингової операції з точки зору ризиків експортера?

Назвіть шляхи і засоби запобігання ризиків при форфейтингу.

Поміркуйте, в якому випадку вартість форфейтингової операції буде вищою, якщо у векселі місце платежу визначене як Париж, а валюта платежу:

а) долари США;

б) фунти стерлінгів;

в) гривня;

г) нідерландські гульдени?

Поясніть різницю між банківською гарантією, авалем, бюргшафтом.

Як можна визначити номінальну вартість векселів? 32. Завершіть логічний ланцюжок:

«індосамент» - переказний напис «індосант» - особа, яка ...

РОЗДІЛ 6. Лізинг, факторинг, форфейтинг як Інструменти кредитування у зовнішньоекономічній діяльності підприємства

ЗАВДАННЯ

За експортною операцією на 300 тис. доларів США форфейтуються 7 простих векселів за відсотковою ставкою 17 % і 6-місячним терміном погашення.

Визначте номінальну вартість кожного векселя за формулою приблизних сум щорічних платежів.

СИТУАЦІЯ

Керівництво «Астра» прийняло рішення щодо розширення своєї діяльності, яка полягає у спорудженні тепличного комплексу, робота якого заснована на передових досягненнях у цій галузі. Згідно з цим рішенням був підписаний контракт з фірмою А&В (Голландія) щодо поставки обладнання такого комплексу та насіння з високим зимостійким і урожайним потенціалом.

Загальна вартість проекту становить близько 720 000 дол. США.

Розглянемо джерела фінансування проекту. Насамперед зауважимо, що «Астрі» було відмовлено в банківському кредиті через відсутність відповідної застави. Виходячи з цього, сторони («Астра» та фірма А&В) до-сягли згоди щодо поетапної сплати вартості обладнання комплексу й насіння (щоквартально) протягом двох років зі сплатою 12 % річних за відстрочення платежу.

«Астра» розраховує здійснити ці платежі з власних джерел фінансування, а саме: прибуток від роботи основного комплексу (після здійснення всіх платежів) становить близько 6 000 грн. на добу; добова виручка дорівнює 12 947 грн.; річний прибуток становить 2 100 000 грн.; лізингові платежі приблизно 245 000 грн./рік. З огляду на загальну вартість проекту та річний прибуток від роботи основного комплексу «Астра» можна дійти висновку, що товариство здатне вчасно виплатити кошти за новий проект, однак воно зіткнулося з проблемою несвоєчасних платежів з боку основних клієнтів фірми «Квіти» та торгового центру «Сервіспродукт».

Завдання:

•/ Як забезпечити своєчасні платежі за згаданим проектом, не залучаючи додаткових коштів? Відповідь обґрунтуйте.

•S Якщо ви запропонували керівництву «Астра» вирішити цю проблему за допомогою факторингових операцій, то на вас чекають кілька завдань щодо умов та порядку їх здійснення.

Зрозуміло, що при проведенні факторингових операцій банк бере на себе певний ризик з оплати переказаних йому платіжних доручень. Природно, що він намагається звести цей ризик до мінімуму, аналізуючи певну інформацію.

Яку інформацію може запросити факторинговий відділ банку від «Астри» для здійснення такого аналізу? Підготуйте проект такої інформації для банку.

18*

276

Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Вам відомо, що у світовій практиці згідно з умовами факторингових угод банки негайно сплачують своїм клієнтам від 75 до 90 % акцептованих їхніми платниками платіжних доручень за поставлені товари, виконані роботи тощо.

Виберіть, з позиції банку, відсоткову величину (75 або 90 %) негайної оплати факторинговим відділом банку платіжних доручень «Астри», акцептованих фірмою «Квіти» та торговим центром «Сервіспродукт», якщо відомо:

«Астра» наполягає на максимальному рівні оплати;

прострочення платежів боржників не перевищували 3,5 місяця;

затримки платежів, яких припускаються фірми-боржники, зумовлені ви-

нятково затримкою оплати трьох великих споживачів продукції - лікарні і санаторії Міноборони України;

• ще два українських банки, що здійснюють такі операції, за вашими дани-

ми, ведуть переговори з «Астрою»;

• вартість комісійної винагороди за проведення цієї операції банком попе-

редньо узгоджена на рівні 3 %.

Згідно з умовами договору факторингу банк прийняв рішення припинити дію догово ру. Але в цій ситуації «Астра» не в змозі придбати перевідступлені ним банку боргові вимоги - платіжні доручення (вимоги) на певний період.

Яким чином може бути врегульована така ситуація у рамках наявної практики?

ЛІТЕРАТУРА

1. Закон України «Про банки і банківську діяльність» із змінами і доповненнями,

1991 р.

Закон УРСР «Про зовнішньоекономічну діяльність», 1991 р.

Закон України від 7.02.91 р. «Про підприємництво»

Балабанов И. Т., Балабанов А. И. Внешнеэкономические связи: Учебн. пособие. - М.: Финансы и статистика, 1998. - 512 с.

Бровков С. М., Руденко Л. В. Валютно-фінансові механізми в міжнародному бізнесі: світовий досвід і українська практика. - К.: ТОВ Агентство «Україна», 2001. - 380 с.

Бровкова Е. Г., Продиус И. П. Внешнеэкономическая деятельность: - К.: Сирин, - 2000.-196 с.

Пескова И. Я. Финансовые и валютные операции. - М.: ЮНИТИ, 1996. - 176 с.

Руденко Л. В. Організація міжнародних кредитно-розрахункових операцій в банках: Павч. посібник. - Полтава: РВВ ПКІ, 1999. - 235 с.

Синецкий Б. И. Внешнеэкономические операции, организация и техника: Учебник. - М.: МО, 1989.

Україна опановує лізинг: матеріали дискусії // Вісник ПБУ. - № 2, 1997.