4.2. Косвенный метод наименьших квадратов

Косвенный метод наименьших квадратов предназначен для оценки структурных параметров системы одновременных уравнений. Идея этого метода заключается в следующем. Известно, что оценивать каждое уравнение структурной модели по отдельности не рекомендуется (в этом случае оценки могут быть смещенными и неэффективными в силу коррелированности эндогенных переменных с остатками). Поэтому сначала обычным МНК оцениваются параметры приведенной формы модели, а затем эти оценки используются для определения оценок параметров структурной формы.

Такой метод оценки называется косвенным МНК.

Проиллюстрируем этот метод на примере.

Рассмотрим модель формирования спроса и предложения товара в зависимости от его цены, описанную в п. 4.1. Пусть имеется информация для этой модели по 15 периодам времени (рис. 75):

Рис. 75. Исходная информация для рассматриваемого примера

Оценим параметры системы одновременных уравнений (4.4) – (4.5) косвенным МНК. Для этого оценим сначала каждое уравнение этой системы обычным МНК. Получим для уравнения (4.4) (см. рис. 76).

Рис. 76. Оценка уравнения (4.4) обычным МНК (R2= 93%,d= 2,03)

Имеем

![]() = 29,033 + 0,0058*Y+ 6.183*P.

(4.6)

= 29,033 + 0,0058*Y+ 6.183*P.

(4.6)

Коэффициент множественной детерминации, равный 93 %, показывает, что уравнение регрессии довольно точно воспроизводит зависимость спроса от дохода и цены. Коэффициент Дарбина – Уотсона, равный 2,03, показывает, что автокорреляция в остатках отсутствует. Но поскольку в правой части уравнения находится зависимая переменная Р, то предполагается, что остатки коррелируют с факторными переменными, нарушая тем самым предпосылки МНК и регрессионного анализа

Для уравнения (4.5) обычный МНК дает (рис. 77):

Рис. 77. Оценка уравнения (5,5) обычным МНК (R2= 88,4%,d=1,97).

Имеем ![]() = 16,559 + 11,1785*Р. (4.7)

= 16,559 + 11,1785*Р. (4.7)

И здесь уравнение регрессии значимо, на 84,4 % описывает изменение предложения от изменения цены, а коэффициент Дарбина – Уотсона, равный 1,97, показывает, что автокорреляция в остатках отсутствует. Однако считается, что остатки в этих уравнениях могут коррелировать с регрессорами.

Применим к этой системе косвенный МНК. Для этого запишем уравнения линейной регрессии для PиQв зависимости от объясняющей переменнойY– доход.

![]() =

a1+b1*Yи

=

a1+b1*Yи![]() =a2+b2*Y.

Оценки этих уравнений дают следующие

результаты (рис. 78 и 79).

=a2+b2*Y.

Оценки этих уравнений дают следующие

результаты (рис. 78 и 79).

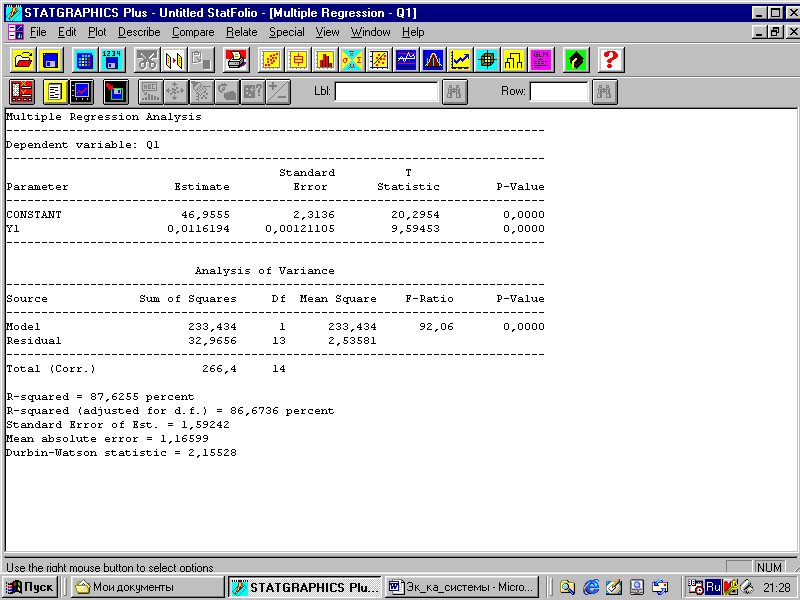

Рис. 78. Оценка

уравнения

![]() =a2+b2*Y(R2= 87,6%,d= 2,15)

=a2+b2*Y(R2= 87,6%,d= 2,15)

Имеем

![]() =

46,95 + 0,00116*Y.

(4.8)

=

46,95 + 0,00116*Y.

(4.8)

Коэффициент детерминации = 87,6%, статистика Дарбина – Уотсона = 2,15. Это значит, что уравнение регрессии значимо, точное и без автокорреляции в остатках.

Рис. 79. Оценка

уравнения

![]() =a1+b1*Y(R2= 81,5%,d= 2,34)

=a1+b1*Y(R2= 81,5%,d= 2,34)

Имеем

![]() =

2,899 + 0,00094*Y.

(4.9)

=

2,899 + 0,00094*Y.

(4.9)

И это уравнение достаточно точное.

Воспользуемся последними двумя уравнениями (4.8) и (4.9) для получения оценок параметров системы уравнений (4.4) – (4.5).

Для оценки

параметров уравнения (4.5) выразим QчерезP, подставивYиз (4.9) в (4.8). Получим![]() =

11,27 + 12,31*P.

(4.10)

=

11,27 + 12,31*P.

(4.10)

Сравните с (4,7). Как видим, различие есть.

Для оценки параметров уравнения (4.4) сложим (4.8) и (4.9). Получим

![]() =

49,7 –P+ 0.013*Y.

(4.11)

=

49,7 –P+ 0.013*Y.

(4.11)

Как видим, отличие полученного уравнения от уравнения (4.6) значимое, т. е. оценки, полученные на основе обычного МНК и косвенного МНК, различаются.

В то же время, как показывают расчеты, результаты, полученные по этим уравнениям при оценке по ним значений зависимых переменных, различаются незначимо.

Предполагается, что оценки, полученные косвенным МНК, состоятельные и несмещенные.