1.3. Спецификация уравнения регрессии

Под спецификацией уравнения регрессии понимают выбор объясняющих переменных и установление вида связи между изучаемыми явлениями. В случае парной регрессии эта задача сводится к выбору независимой переменной и вида связи. Решение этих вопросов должна давать теория, описывающая взаимосвязи изучаемых процессов.

К ошибкам спецификации в случае парной регрессии можно отнести неправильный выбор доминирующего фактора, влияющего на изменение изучаемого показателя, или неправильный выбор вида зависимости между изучаемыми показателями. И в том и в другом случае будут нарушены предпосылки МНК, особенно 3-я и 4-я, т.е. остатки регрессии будут гетероскедастичны и автокоррелированы.

Гетероскедастичность может сказаться на эффективности оценок, полученных на основе МНК и на смещенности оценки их дисперсии. Поэтому интервальные оценки и статистические выводы о значимости оценок в этом случае могут быть ненадежными.

Разработаны специальные статистические методы проверки остатков на гомоскедастичность. Рассмотрим один из них, наиболее просто реализуемый в вычислительном плане и наиболее простой в понимании.

1.3.1.Проверка остатков регрессии на гетероскедастичность (тест Голдфелда –Квандта)

Этот тест применяется в предположении нормально распределенных остатков и в предположении их пропорциональности величинам объясняющей переменной х. Для применения рассматриваемого теста пары наблюдений упорядочиваются в порядке роста значений независимой переменнойх. Затем выбираются первые и последние наблюдения в количестве не менееn/3. По выбранным наблюдениям строятся уравнения регрессии (отдельно по каждому набору) и сравниваются их остаточные суммы квадратов. Гипотеза о гомоскедастичности в этом случае будет равносильна гипотезе о том, что остатки в этих уравнениях представляют собой выборочные наблюдения нормально распределенных случайных величин с одинаковыми дисперсиями. Сравнивая эти дисперсии по критерию Фишера (число степеней свободы числителя и знаменателя здесь совпадают, т. к. слева и справа берется одинаковое число наблюдений) принимаем или отклоняем гипотезу о гомоскедастичности остатков.

Одним из методов, позволяющих обойти гетероскедастичность остатков, является использование обобщенного МНК, суть которого заключается в переходе от исходных величин к преобразованным данным. Так, например, если ошибки пропорциональны значениям независимой переменной, то от гетероскедастичности можно избавиться, используя взвешенный МНК, выбрав в качестве весов величины, обратные значениям независимой переменной. Этого можно добиться, если вместохиурассмотреть переменные1/хиу/х. Только надо иметь в виду, что в таком виде обобщенный МНК изменяет и смысл переменных, и смысл уравнения регрессии.

При анализе остатков на автокорреляцию надо иметь в виду, что последовательную зависимость остатков друг от друга необходимо рассматривать не для случайного набора пар наблюдений, а для случая пар наблюдений упорядоченных по величине значений независимой переменной. И только в этом случае поведение остатков будет соответствовать ситуации, проверяемой по описываемому ниже критерию.

1.3.2. Проверка остатков регрессии на автокорреляцию (тест Дарбина –Уотсона)

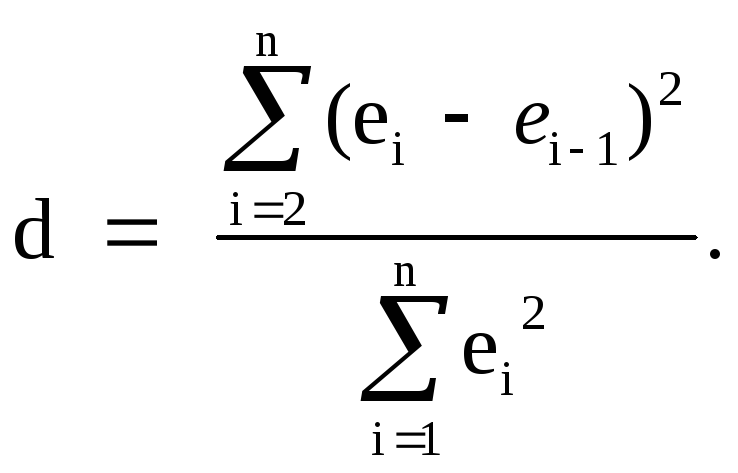

Проверка остатков регрессии на автокорреляцию чаще всего осуществляется на основе критерия Дарбина – Уотсона. Этот критерий основан на гипотезе о существовании автокорреляции между соседними членами ряда остатков и использует статистику

Здесь ei

=yi

–![]() .

Можно показать, что

.

Можно показать, что

Вычитаемая из единицы дробь равна коэффициенту автокорреляции первого порядка (для остатков еi). Ясно, чтоd-статистика равна нулю, если автокорреляция отсутствует (тогдаd2), и равна1 при полной автокорреляции (тогдаd0 при положительной автокорреляции иd4 – при отрицательной).

Для d-статистики

найдены критические границы (du– верхняя и dl– нижняя), на основе

которых можно определить области,

позволяющие принять или отклонить

нулевую гипотезу об отсутствии

автокорреляции при фиксированном уровне

значимости![]() ,

известном числе независимых переменных

m и объеме выборки n. Схема принятия

решения следующая (см рис. 5).

,

известном числе независимых переменных

m и объеме выборки n. Схема принятия

решения следующая (см рис. 5).

|

Автокорре-ляция есть |

Область неопределен-ности |

Автокорреля-ция отсутствует |

Область неопределен-ности |

Автокорре-ляция есть |

0 dl du 4-du 4-dl 4

Рис. 5. Механизм проверки гипотезы об автокорреляции в остатках по критерию Дарбина – Уотсона

Если вычисленное значение d-статистики попало в область неопределенности критерия, то это означает, что нет статистических оснований ни принять, ни отклонить нулевую гипотезу об отсутствии автокорреляции в остатках. В этом случае нужно использовать какой-либо иной критерий или для большей точности увеличить объем выборки. Учитывая наличие области неопределенности, в литературе по эконометрике можно встретить такую рекомендацию: считать, что автокорреляции в остатках нет, если значение критерия находится в интервале (1,5 – 2,5), в противном случае наличие автокорреляции признается. В последних версиях статистических ППП при проверке гипотезы об отсутствии автокорреляции в остатках для коэффициента автокорреляции рассчитывается р-величина, как это показано на примере ПППStatgrapicsPlus5.1 (проверяется гипотеза о наличии автокорреляции остатков, так что, если р-величина критерия больше принятого уровня значимости, то гипотеза о наличии автокорреляции не отклоняется).

Если с помощью критерия Дарбина – Уотсона обнаружена существенная автокорреляция остатков, то необходимо признать наличие проблемы в спецификации уравнения и либо вернуться к выбору объясняющей переменной либо к форме регрессионной зависимости, либо попытаться избавиться от автокорреляции другим методом, о чем речь ниже.

Последствия автокорреляции остатков в основном те же, что и последствия их гетероскедастичности.

Пример.Анализ остатков на гомоскедастичность и автокорреляцию

Продолжим рассмотрение примера, анализируя функцию потребления. Анализ графика остатков (рис. 3) приводит к выводу, что они скорее всего гетероскедастичны, поскольку с увеличением значений независимой переменной хотклоненияeiувеличиваются. На рис. 5 этот же график показан с доверительной областью нуля, и на нем видно, что значения некоторых остатков вышли за пределы этой доверительной области.

Для функции потребления такое поведение остатков скорее закономерность, чем случайность. Для семей с малыми доходами меньше возможностей значительной вариации расходов, чем для семей со значительными доходами.

Рис. 5. График остатков eiв зависимости отх(ПППSTATISTICA)

Проиллюстрируем работу теста Голдфелда – Квандта на рассматриваемом примере. В нашем случае объем выборки равен 21. Упорядочим наблюдения в порядке возрастания переменной хи выберем слева и справа по 8 наблюдений. Рассчитаем уравнения регрессии по каждому из этих наборов. Процедуры упорядочения значений переменных по величине и расчет по отдельным частям выборки предусмотрены во всех статистических ППП. Реализуя их, получим для первого набора (с меньшими значениями переменных)SSE= 0,4786, для второго набораSSE= 10,8031. Число степеней свободы для обеих сумм равно 7. Отношение дисперсий равно 22,5735, критическое значение критерия равно 3,79 (при уровне значимости 0,05). Поскольку расчетное значение критерия больше критического – гипотеза о равенстве дисперсий отклоняется, т. е. признается наличие гетероскедастичности остатков.

Проверим теперь остатки на автокорреляцию. Для нашего примера значение статистики Дарбина – Уотсона, рассчитанное для пар наблюдений в том же порядке, что и в исходных данных, равно 2,234, а для данных, записанных в порядке возрастания факторной переменной, – 2,42. Табличные значения равны: dl = 1,22,du = 1,42 (см. приложение).

Имеем:

_______ dl_____du_____4-du______4-dl_________.