4.3. Проблемы идентифицируемости

В рассмотренном примере мы сумели на основе оценок параметров приведенной формы системы уравнений (4.8) и (4.9) однозначно найти оценки параметров структурной формы системы уравнений. Оказывается, что такая ситуация имеет место не всегда.

Бывают ситуации, когда на основе оценок параметров приведенной формы системы уравнений (**), получаемых обычным МНК, однозначно получить оценки параметров структурной формы системы уравнений (*) не удается. Более того, иногда их вообще нельзя рассчитать. Но именно структурная форма раскрывает механизм формирования значений экзогенных переменных и оценка ее параметров является целью рассмотрения системы одновременных эконометрических уравнений.

Рассмотрим эту проблему подробнее.

Структурный параметрназываетсяидентифицируемым, если он может быть однозначно оценен с помощью косвенного МНК. В этом случае (грубо говоря) число параметров структурной модели должно быть равно числу параметров приведенной формы модели. В этом случае число уравнений для определения коэффициентов структурных уравнений равно количеству этих коэффициентов.

Уравнение идентифицируемо, если идентифицируемы все входящие в него структурные параметры.Модель идентифицируема, если все ее уравнения идентифицируемы.

Структурный параметрназываетсянеидентифицируемым, если его значение невозможно получить, даже зная точные значения параметров приведенной формы.Модель неидентифицируема, если хотя бы один её структурный параметр неидентифицируем. В этом случае число приведенных коэффициентов меньше числа структурных коэффициентов.

Параметрназываетсясверхидентифицированным, если косвенный МНК дает несколько равноправных оценок этого параметра.Модель сверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае число уравнений для определения коэффициентов структурных уравнений больше количества этих коэффициентов.

Проблема идентифицируемости связана не только с числом приведенных и структурных коэффициентов. Может оказаться, что их число совпадает, но при выражении структурных коэффициентов через приведенные полученная система уравнений неразрешима. Достаточным условием идентифицируемости является невырожденность матрицы коэффициентов системы уравнений, связывающих структурные коэффициенты с приведенными. Более подробно об этом можно найти в литературе по эконометрике.

Двухшаговый метод наименьших квадратов (метод инструментальных переменных)

Если система сверхидентифицируема, то косвенный МНК неприменим, т. к. он не дает однозначных оценок для параметров структурной модели. В этом случае можно использовать различные методы оценивания параметров структурной модели, но наиболее часто используется двухшаговый МНК.

Основная идея этого метода состоит в использовании инструментальных переменных, на основе которых фактические значения эндогенных переменных в правой части уравнения заменяются на расчетные, полученные обычным МНК, с дальнейшим применением обычного МНК к полученным данным. Тем самым обеспечивается независимость регрессоров (факторных переменных) от остатков регрессии. Процедура замены фактических значений эндогенных переменных в правой части уравнений на их расчетные значения называется очищением факторной переменной от ее зависимости от остатков. При этом удаляется та часть переменной, которая коррелирует с ошибками регрессии. Расчетные значения факторных переменных и образуют инструментальные переменные.

Рассмотрим пример, иллюстрирующий описанную процедуру. Пусть рассматривается модель вида

Y=a1+b1(C+D) +e1,

C=a2+b2*Y+b3*Y-1+e2, (4.12)

где Y– валовой национальный доход текущего года;

Y-1– валовой национальный доход предшествующего года;

С – личное потребление;

D– конечный спрос (помимо личного потребления);

e1иe2– случайные составляющие.

В эконометрических исследованиях переменные, сдвинутые по времени на некоторый промежуток времени. называются лаговыми и в системах одновременных уравнений рассматриваются, как правило, в качестве экзогенных переменных. В нашем случае к таким переменным относится Y-1. Кроме того, поскольку на переменные С иDналожено условие, что они должны входить в модель с одинаковыми коэффициентами, то переменная С в первом уравнении рассматривается как экзогенная (она участвует в уравнении не самостоятельно, а вместе с переменнойD). Таким образом, в данной модели две экзогенные переменные (DиY-1) и две эндогенные (Yи С). В нашем случае оценке подлежат пять параметров структурной формы модели, т. е. нужно рассчитать коэффициенты а1, а2,b1,b2иb3 по шести коэффициентам приведенной формы модели, т. е. имеем случай сверхидентифицируемой модели.

Пусть имеется следующая условная информация за 14 лет о приростах этих показателей (рис.80).

Рис. 80. Исходная информация для двухшагового МНК.

Рассчитаем по этой информации уравнения в приведенной форме, используя МНК.

Имеем для 1-го приведенного уравнения (рис. 81).

Рис. 81. Оценка 1-го приведенного уравнения (R2= 93 иd= 2,8)

Для второго приведенного уравнения (рис. 82).

Рис. 82. Оценка 2-го приведенного уравнения (R2= 90,2,d= 1,16)

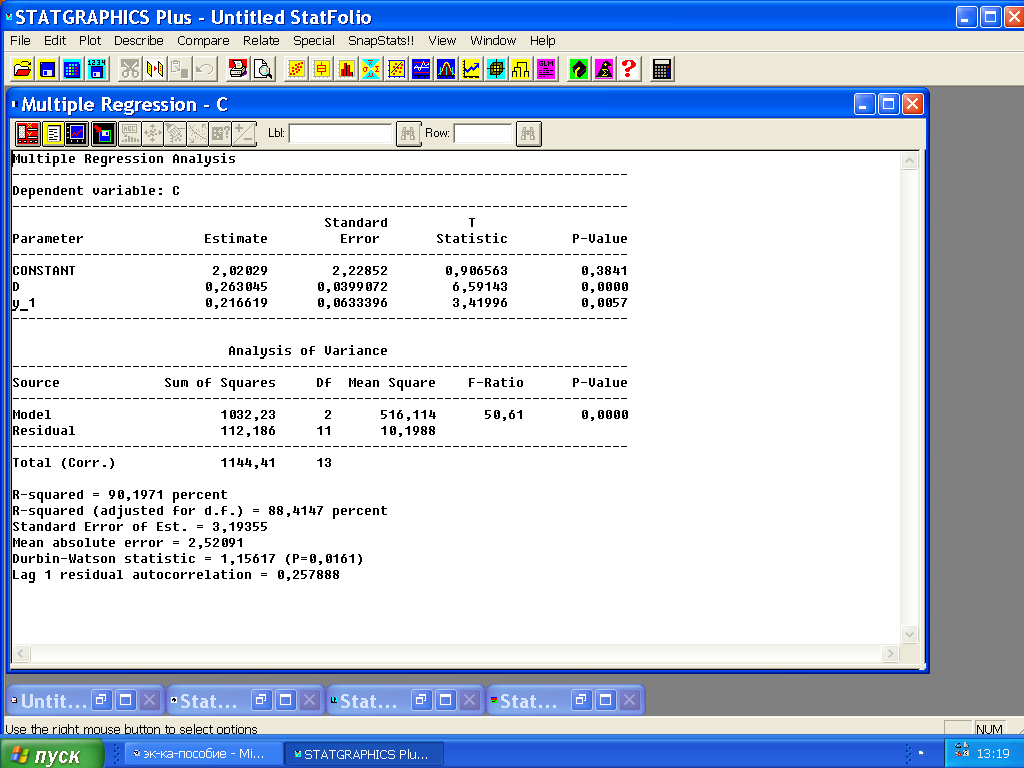

Приведенная форма модели имеет вид

![]() = 7,9 + 0,49*D+ 0,42*Y-1,

= 7,9 + 0,49*D+ 0,42*Y-1,

![]() =

2,02 + 0,26*D+ 0,22*Y-1.

=

2,02 + 0,26*D+ 0,22*Y-1.

Для оценки пяти параметров структурной формы модели найдено шесть коэффициентов приведенной формы модели. Т.е. наша система уравнений сверхидентифицируема, поскольку сверхидентифицируемым является первое уравнение, т. к. на его параметры наложено условие, что два из них (перед С и D) должны быть равны.

Для оценки параметров

сверхидентифицированной модели

используем двухшаговый МНК, для чего

по второму уравнению из системы

приведенной формы определим расчетные

значения

![]() ,

а затем в первом уравнении структурной

формы (оно сверхидентифицируемо) заменим

фактические значения С на расчетные

значения

,

а затем в первом уравнении структурной

формы (оно сверхидентифицируемо) заменим

фактические значения С на расчетные

значения

![]() и рассчитаем новую переменнуюZ=

и рассчитаем новую переменнуюZ=

![]() +Dи затем на основе

обычного МНК оценим параметры

преобразованного первого уравнения

структурной формы. В данном случае

+Dи затем на основе

обычного МНК оценим параметры

преобразованного первого уравнения

структурной формы. В данном случае

![]() иZбудут являться

инструментальными переменными.

иZбудут являться

инструментальными переменными.

Расчет инструментальных

переменных

![]() иZприведен на рис. 83.

иZприведен на рис. 83.

Рис. 83. Результаты расчета инструментальной переменной

Первый столбик

цифр (PREDICTED) – это

предсказанные (расчетные) значения

переменной С, т. е.

![]() ,

а второй (INSTR) – сумма

значений переменных

,

а второй (INSTR) – сумма

значений переменных

![]() иD. Здесь использована

возможность сохранения результатов

вычислений в файле исходных данных, а

также процедура преобразования переменных

в ППП Statgraphics.

иD. Здесь использована

возможность сохранения результатов

вычислений в файле исходных данных, а

также процедура преобразования переменных

в ППП Statgraphics.

Коэффициенты

уравнения

![]() =a1+b1(C+D), рассчитанные по

обычному МНК, приведены ниже (рис. 84).

=a1+b1(C+D), рассчитанные по

обычному МНК, приведены ниже (рис. 84).

Рис. 84. Оценка 1-го уравнения обычным МНК (R2= 92,9,d= 2,5)

Имеем

![]() = 15,4 + 0,48* (C+D).

= 15,4 + 0,48* (C+D).

Итак, первое уравнение структурной формы оценено.

Для оценки второго уравнения воспользуемся приведенными уравнениями и выразим из них зависимость личного потребления от валового национального дохода текущего и предыдущего периодов.

Из первого уравнения

получим D= –16,12 + 2,04*Y– 0.86*Y-1. Подставив

это выражение во второе уравнение,

получим

![]() = –4,17 + 32,88* Y

–13,64 * Y -1.

= –4,17 + 32,88* Y

–13,64 * Y -1.

Второе уравнение структурной формы также оценено.

Итак, имеем

![]() = 15,4 + 0,48* (C+D)

= 15,4 + 0,48* (C+D)

![]() = –2,17 + 0,53*Y

–1,53*Y -1.

= –2,17 + 0,53*Y

–1,53*Y -1.

Приведем для сравнения оценки структурной формы модели с использованием обычного МНК.

Для первого уравнения получим (рис. 85)

Рис. 85. Оценка 1-го структурного уравнения (R2= 93,4,d=2,32)

Первое уравнение

![]() = 15,36 + 0,48*(C+D).

= 15,36 + 0,48*(C+D).

Для второго уравнения получим (рис.86)

Рис. 86. Оценка 2-го структурного уравнения (R2= 89,7,d=1,43)

Второе уравнение

![]() = -1,84 + 0,49* Y+ 0.025*

Y -1.

= -1,84 + 0,49* Y+ 0.025*

Y -1.

Сравнивая уравнения, полученные на основе обычного МНК, с уравнениями, полученными по двухшаговому МНК, видим, что различий для первого уравнения почти нет (см. рис. 84 и рис. 85), а для второго – различия значимы (даже по знаку при переменной Y-1), Но главное здесь в том, что оценки по двухшаговому МНК проведены в условиях выполнимости предпосылок МНК, а потому считается, что эти оценки не смещенные, эффективные и состоятельные.

4.5. Трехшаговый метод наименьших квадратов

Трехшаговый метод наименьших квадратов обычно используется в случае, если в структурной форме модели ошибки коррелируют друг с другом. В этом случае к структурной форме сначала применяется обобщенный МНК для ликвидации отмеченной коррелированности, а затем используется двухшаговый МНК.

Ясно, что если ошибки не коррелируют, то трехшаговый МНК сводится к двухшаговому МНК.

Отметим в заключение темы, что системы уравнений регрессии могут быть различных типов. Например, система независимых уравнений; такая система оценивается обычным МНК (каждое уравнение по отдельности). Или система рекурсивных уравнений, в которой зависимые переменные последовательно включаются в каждое последующее уравнение в качестве факторных наряду с собственно факторными переменными. В этом случае каждое уравнение может последовательно рассматриваться как самостоятельное и его параметры могут оцениваться обычным МНК.