Канадский ролловер

Данный вид ипотеки характеризуется переменными ставками процента через заранее оговоренные промежутки времени (3-5 лет). Разновидность этого кредита – кредит с переговорной ставкой, когда кроме периодов изменения ставки процента оговариваются предельные ставки [9].

Кредит с перезакладываемым залогом (завершающая ипотека)

Эти методы основаны на схемах финансирования, которые предусматривают возможность продажи недвижимости, являющейся залоговым обеспечением кредита, еще не погашенного на момент продажи собственности. Обязательства по кредиту в этом случае принимает на себя покупатель.

При отсутствии достаточного количества денежных средств на оплату сделки покупатель может взять новый кредит по рыночной ставке.

Возможно использование двух методов финансирования сделки:

прямая оплата остатка кредита и взятие нового кредита на сумму, позволяющую полностью оплатить собственность;

принятие обязательств по существующему кредиту и взятие нового кредита на сумму, недостающую для оплаты сделки, причем обеспечением второго кредита будет та же недвижимость, позиция второго кредитора будет значительно рискованнее, что повлечет установление более высокой процентной ставки по кредиту.

Такие схемы финансирования вложений в недвижимость могут быть использованы и для рефинансирования: владелец может взять новый кредит под эту же собственность под более высокую норму процента, выплатить обязательство по старому кредиту, а разницу использовать для своих срочных нужд.

Однако при этом увеличивается риск заемщика, связанный с возможной потерей права выкупа заложенной собственности: соблюдение заемщиком графика платежей при расчетах со вторым кредитором не гарантирует того, что этот кредитор выполняет обязательства по платежам первому кредитору, вследствие чего заемщик может потерять право выкупа.

Кредит с добавленной процентной ставкой

Такой вид кредита предусматривает отнесение процентов на основной долг, а результат делится на число периодов погашения для определения величины платежа. Данная ипотека используется для кредитования личной собственности и предусматривает досрочное погашение долга.

7.4. Состояние и перспективы развития ипотечного кредитования в России

Разработка нормативной и законодательной базы в сфере ипотечного кредитования в России еще не закончена. Основными юридическими документами в этой области на сегодняшний день являются:

Федеральный закон РФ «Об ипотеке (залоге недвижимости)»;

Федеральный закон РФ «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

Постановление Правительства Российской Федерации «Об утверждении Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним»;

Постановление Правительства РФ «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации»;

Приказ Минюста РФ «Об утверждении инструкции о порядке регистрации ипотеки жилого помещения, возникшей в силу закона или договора, а также о порядке регистрации смены залогодержателя в связи с переходом прав требований по ипотечным кредитам»

Постановление Правительства РФ «О внесении изменений в решения Правительства Российской Федерации о разработке проектов нормативных правовых актов, обеспечивающих развитие системы ипотечного жилищного кредитования в Российской Федерации»;

Постановление Правительства РФ «Об утверждении правил предоставления государственных гарантий Российской Федерации по заимствованиям открытого акционерного общества «Агентство по ипотечному жилищному кредитованию».

Долгосрочный ипотечный жилищный кредит — это кредит или заем, предоставленные на срок 3 года и более банком (кредитной организацией) или юридическим лицом (некредитной организацией) физическому лицу (гражданину) для приобретения жилья под залог этого приобретаемого жилья в качестве обеспечения обязательства. Заемщик и все совершеннолетние члены его семьи должны дать нотариально заверенное согласие на освобождение приобретенного за счет кредитных средств и переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Действенная система ипотечного кредитования не может сформироваться по инициативе отдельных коммерческих банков, потенциальных заемщиков или местных органов власти регионов. Это целостная система, организуемая при непосредственном воздействии государства. Именно на основе функционирования такой системы достигается согласование интересов населения — в улучшении жилищных условий, коммерческих банков — в эффективной и прибыльной работе, строительного комплекса — в загрузке производства, государства — в общем экономическом росте.

Различают две модели ипотеки [23]:

— открытая, когда финансовые средства для кредитования заемщиков привлекаются из всех доступных источников;

— закрытая — модель ипотеки, при которой кредитование осуществляется только после периода накопления.

Развитие в России открытой модели ипотеки тормозит то обстоятельство, что практически отсутствуют институциональные инвесторы, имеющие «длинные деньги» и готовые финансировать ипотечные кредиты. Коммерческие банки не в состоянии формировать кредитный портфель из долгосрочных кредитов, опираясь при этом на краткосрочные источники, так как несоответствие банковских активов и пассивов может привести к потере ликвидности и банкротству банка.

При закрытой модели ипотеки в течение определенного периода осуществляется накопление под низкий процент (1—3 %), а на сумму, недостающую для оплаты приобретаемой недвижимости, выдается кредит под низкий процент (6—10 %) за счет средств, накапливаемых под низкий процент другими субъектами, желающими получить такой кредит. Главная проблема — привлечь заемщиков, которые согласились бы в сегодняшних условиях накапливать денежные средства под низкий процент.

Значимой причиной, сдерживающей развитие жилищного ипотечного кредитования, является низкий уровень жизни населения. Для большей части населения невыполнимы обязательные условия заключения кредитной сделки:

наличие устойчивых доходов у заемщика, позволяющих выплачивать сумму долга, и довольно высокие проценты по кредиту;

необходимость оплаты первого взноса, составляющего 10—30 % стоимости квартиры.

Для обеспечения развития ипотечного кредитования в России было создано Федеральное агентство по развитию ипотечного жилищного Кредитования. Филиалы этого агентства есть в нескольких городах, однако ограниченность финансовых ресурсов не позволяет широко развить действенную систему ипотечного кредитования.

На сегодняшний день несколько изменились условия предоставления ипотечных кредитов. Много проблемы развития ипотечного кредитования, которые отмечались авторами в работах [5,7,8,9,12,13,17,18] решены.

1. Снизились ставки ипотечных кредитов до 10-16% годовых.

2. Увеличился срок кредитования с 5-10 лет до 25-30 лет.

3. Сократилась сумма первоначального взноса с 30-50 % до 10 % стоимости недвижимого имущества.

4. Изменилось возрастное ограничение для заемщика. Если раньше до выхода на пенсию человек должен был рассчитаться по полученному кредиту, то теперь, с согласия страховой компании, которая будет страховать гражданина пенсионного возраста, можно получить кредит и гасить его до 75 лет. Такое продление срока может быть выгодно, к примеру, родителям 40-45 лет, которые хотят помочь купить квартиру своим молодым взрослым детям, и могут выступить как созаемщики при заключении договора.

5. С 1 октября 2005 года у заемщиков появилась возможность переоформления кредита. Если процентная ставка изменилась (а в последнее время она постоянно уменьшается) можно переоформить договор.

Очевидные плюсы ипотечного кредитования:

улучшение жилищных условий;

приобретение права собственности;

рост цен на недвижимость выше ставки по ипотечному;

возможность досрочного погашения кредита;

предоставление льготы по налогу на доходы физических лиц.

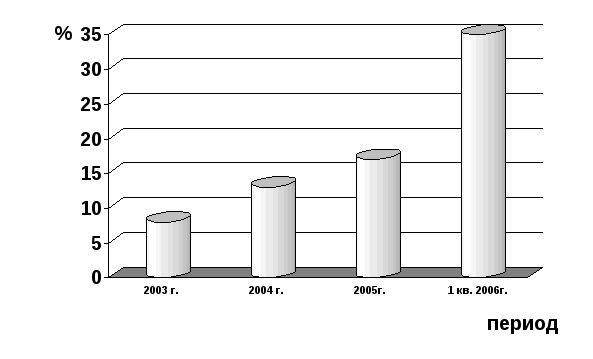

Проанализировав данные о покупках в период 2003-2006 года, наблюдается тенденция роста покупки жилья по ипотечному жилищному кредитованию. За 3 месяца 2006 года покупки по ипотеки составляет 35% от всей приобретаемой жилой недвижимости (рисунок 5).

Как видно из графика за 3 месяца 2006 года произошло резкое увеличение числа совершенных сделок по ипотечному кредитованию, они составили 35 % от общего количества совершаемых сделок по купле-продаже жилья. Это связано с тем, что с 1.01 2006 изменилась стандартная схема ипотечного кредитования в агентстве: первоначальный взнос за будущее жилье – от 10% его стоимости; на оставшуюся сумму предоставляется кредит, рассчитываться за который можно от 1 года до 30 лет. Процентная ставка – от 12 % годовых. Минимальная сумма кредита – 100 тысяч рублей. Максимальная – 4 миллиона.

Таким образом, практически единственная возможность улучшения жилищных условий для большей части населения — приобретение жилья за счет долгосрочного ипотечного кредита.

Создана база для развития системы ипотечного кредитования:

заложены законодательные основы,

выделяются деньги на развитие этой системы,

создано множество ипотечных организаций,

строится новое жилье.

В декабре 2003г. на заседании Правления некоммерческой организации «Фонд развития жилищного строительства Кемеровской области» г. Кемерово было принято Решение о создании открытого акционерного общества «Агентство по ипотечному жилищному кредитованию Кемеровской области» (далее Агентство) [19].

Рис. 5. Процент сделок на рынке жилья г.Юрга с привлечением ипотечного кредита

Единственным акционером является некоммерческая организация «Фонд развития жилищного строительства Кемеровской области», которой принадлежит 100% акций Агентства. В апреле 2004г. заключено Дополнительное Соглашение о возложении функций «Регионального оператора» АИЖК на Агентство к Соглашению о сотрудничестве по развитию системы долгосрочного ипотечного жилищного кредитования № 6/РС-42-02 от 22 августа 2002г. заключенного между Администрацией Кемеровской области, открытым акционерным обществом «Агентство по ипотечному жилищному кредитованию», некоммерческой организацией «Фонд развития жилищного строительства Кемеровской области» и Агентством [19].

Открытое акционерное общество «Агентство по ипотечному жилищному кредитованию Кемеровской области» создано в 2003 году специально для становления и развития долгосрочного ипотечного жилищного кредитования населения в регионе, предоставления возможности любой платежеспособной категории граждан улучшать жилищные условия с оплатой приобретаемого жилья в рассрочку.

Основными задачами Агентства, как Регионального оператора АИЖК, являются [19]:

создание и развитие рынка ипотечного жилищного кредитования на территории Кемеровской области, обеспечение его инфраструктуры, что включает в себя привлечение банков как Первичных кредиторов, страховых, оценочных и, при необходимости, риэлтерских компаний;

осуществление деятельности в соответствии со Стандартами процедур выдачи, рефинансирования и сопровождения ипотечных кредитов (займов) утвержденных АИЖК, в которых прописаны требования к участникам рынка: заемщикам, Региональным операторам, банкам, страховым и оценочным компаниям;

способствовать улучшению жилищных условий любой платежеспособной категории граждан, за счет возможности получения ипотечного кредита (займа);

организация работы по рефинансированию банков в соответствии со Стандартами.

У Агентства есть свои представители в городах Новокузнецке, Анжеро-Судженске, Березовском, Белове, Гурьевске, Киселевске, Ленинск-Кузнецком, Междуреченске, Мысках, Осинниках, Прокопьевске, Таштаголе, Топках, Юрге, Промышленновском, Тисульском и Мариинском районах, которые предоставляют квалифицированные консультации по условиям ипотечного кредитования, помощь в формировании пакета документов для первичного андеррайтинга [19]. Согласно Стандартам, по которым работает Агентство, каждый житель Кузбасса в возрасте от 18 до 60 лет, имеющий стабильный и официальный доход, может получить ипотечный заем (кредит) для приобретения готового жилья на территории Кемеровской области, в рублях, сроком от 1 до 30 лет. При расчете суммы (кредита) займа учитываются официально подтвержденные доходы обоих супругов, или одного работающего родителя и одного работающего ребенка, предприниматели предоставляют налоговую декларацию. Процентная ставка составляет от 12% до 18% годовых, в зависимости от срока и размера первоначального взноса. Денежные обязательства и уплата процентов осуществляется ежемесячными, равными по сумме платежами. Ипотечный заем предоставляется на сумму не более от 100% до 30% стоимости приобретаемого жилого помещения, но и не менее 100,0 тыс. рублей. В качестве исполнения обязательств Заемщика, жилое помещение, приобретаемое на заемные средства, оформляется в залог, также в залог может быть оформлено уже имеющееся жильё, на которое в установленном законом порядке оформлено право собственности. Права по кредитному договору и договору купли-продажи жилого помещения, влекущего возникновение ипотеки в сумму залога, приобретаемого за счет кредита, удостоверяется закладной в соответствии с законодательством Российской Федерации, которая в последующем рефинансируется (выкупается) АИЖК.

Порядок погашения денежного обязательства и уплаты процентов - ежемесячные равные по сумме аннуитетные платежи, состоящие из суммы процентов за пользование кредитом и суммы в погашение основного долга по кредиту.

Агентство обеспечивает проведение оценки стоимости имущества, предоставляемого в обеспечение ипотечных кредитов (займов), с привлечением оценщика, имеющего надлежащую лицензию в соответствии с требованиями законодательства Российской Федерации и прошедшего процедуру аккредитации в АИЖК.

Досрочный платёж по ипотечному кредиту Заёмщик может вносить после истечения первых 6 месяцев в любом размере, в случае если погашение осуществляется за счёт денежных средств, предоставленных органами государственной власти в виде субсидий на погашение части заёмного обязательства, досрочный платёж может быть внесён в любой период.

Агентство подписало Соглашение о сотрудничестве с ОАО «Центральная ипотечная компания» г. Москвы, а также с Алтайским Региональным оператором Федеральной системы ипотечного кредитования. Теперь жители Кемеровской области могут приобрести квартиры по ипотеке как в Москве и Московской области, так и на территории Алтайского края.

Для получения кредита необходимо предоставить в АИЖК нотариально заверенные копии либо копии и оригиналы следующих документов:

1. Копия паспорта или заменяющего его документа Заемщика/Созаемщика (для военнослужащих) (страницы - фото, дата и место выдачи, регистрации, семейное положение и дети - независимо от того заполнены эти страницы или нет);

2. Копия страхового свидетельства государственного пенсионного страхования Заемщика/Созаемщика (с двух сторон);

3. Копия военного билета для лиц мужского пола призывного возраста (копия военного билета предоставляется до исполнения 27 лет);

Документы, подтверждающие доходы (на усмотрение Заемщика/Созаемщика):

справки с места работы Заемщика/Созаемщика, подписанные руководителем организации и главным бухгалтером и заверенные печатью организации, за последние 6 месяцев;

или декларация за предыдущий календарный год и предыдущий отчетный период текущего календарного года с отметкой налоговой инспекции (для заемщика - предпринимателя);

или свидетельство об уплате налога на вмененный доход для предпринимателей, перешедших на уплату вмененного дохода, за последние 6 месяцев;

при наличии у Заемщика таких доходов, как, например, доходы от аренды, дивиденды, проценты, предоставляются документы, подтверждающие их фактическое получение за последние 12 месяцев (например, соответствующие договоры). При этом данные виды доходов должны иметь постоянный, а не разовый характер.

при наличии субсидий со стороны субъекта РФ - документы, гарантирующие субсидирование в течение всего срока кредитования (например, в виде договора с администрацией).

5. Справка о регистрации (выписка из домовой книги) по месту постоянной регистрации Заемщика/Созаемщика (оригинал);

6. Копия свидетельства о рождении детей; для несовершеннолетних, достигших 14-го возраста - копия паспорта;

7. Копия трудовой книжки Заемщика/Созаемщика, заверенная Работодателем (первая страница и сведения о трудовой деятельности за последние 5 лет. На последней странице копии трудовой книжки инспектор по кадрам вносит дату выдачи копии труд. кн.; запись: «Работает по настоящее время, копия верна»; заверяет печатью и подписью);

8. Декларация (заявление - анкета);

9. Другие документы - по требованию Агентства.

Основные этапы работы с заемщиками по предоставлению ипотечного кредита:

1. Первая консультация Заемщика в ОАО «Агентство по ипотечному жилищному кредитованию Кемеровской области».

2. Сбор документов Заемщиком для предоставления кредита в соответствии с требованиями Агентства.

3. Прием документов у Заемщика специалистами Агентства.

4. Рассмотрение документов Заемщика и принятие решения Кредитным комитетом о предоставлении кредита (в течение 3 дней).

5. Принятие решения о предоставлении кредита.

В случае принятия положительного решения, Заемщику предоставляется срок 2 месяца, в течение которых он должен:

6. Подобрать вариант жилья (самостоятельно или через риэлтерские агентства).

7. Оценить приобретаемое жилое помещение в оценочной компании ОАО «Аудит и оценка».

8. Не позднее 3-х дней до подписания Кредитного Договора кредита предоставить в Агентство копии документов на приобретаемое жилье:

правоустанавливающие документы (договор купли-продажи, приватизации и т.д., свидетельство о регистрации права собственности);

документы БТИ;

паспорта продавцов жилья;

выписку из отчета об оценке.

9. Рассмотрение документов Заемщика и принятие решения Кредитным комитетом Банка о предоставлении кредита (в течение 5 рабочих дней).

В случае, если принято положительное решение, то:

10. Подписывается Договор Займа между Заемщиком и Агентством.

11. Оформляется обязательство и/или согласие Заемщиков (супруги(а)) у нотариуса.

12. Не позднее 3-х рабочих дней до подписания Договора Купли- продажи и Закладной предоставляются в Агентство следующие документы:

справка о прописанных в приобретаемом жилье;

справка об отсутствии задолженности по квартплате;

справка об отсутствии арестов на приобретаемое жилье;

оригиналы документов (см. п.8).

13. Подписание Договора Купли-продажи, Закладной в Главном управлении Федеральной регистрационной службы по Кемеровской области.

14. Предоставляется документ, подтверждающий уплату первоначального взноса: финансовый документ, подтверждающий факт получения денежных средств Продавцом или расписка в простой письменной форме, написанная Продавцом при получении наличных денежных средств.

15. Регистрируется право собственности и залог в силу закона в Главном управлении Федеральной регистрационной службы по КО по регистрации прав на недвижимое имущество и сделок с ним (до 20 дней).

16. В течение 10 дней после сдачи документов в регистрационную службу застраховать в страховой компании, указанной в Кредитном договоре, за свой счет жизнь и потерю трудоспособности, квартиру от рисков утраты и повреждения в пользу Агентства. Страхование производится ежегодно исходя из остатка долга по кредиту.

17. Перечисляется сумма кредита Продавцу жилья на расчетный счет в Банк (в течение 3-х дней) после получения правоустанавливающих документов из Главного управления Федеральной регистрационной службы по КО.

18. Заемщик подписывает График платежей в Банке.

19. Заемщик производит ежемесячные выплаты по кредиту на расчетный счет в Банке указанный в Кредитном договоре, согласно Графику платежей.

ОАО «Агентства по ипотечному жилищному кредитованию Кемеровской области» в 2005 году выдало 1021 ипотечный кредит на общую сумму 441 млн. рублей. За 2 месяца 2006 года 1600 сделок, что говорит о востребованности ипотеки. Федеральное агентство установило для региона лимит на привлечение денежных средств в размере 2 млрд. рублей, АИЖК КО реализовало 360,5 млн. рублей из этой суммы [19].

Для привлечения средств в регион желательно, чтобы банки работали по федеральной программе. Однако в 2005 году агентство сотрудничало с «Сибакадембанком» (было выдано 950 кредитов), но 30 декабря 2005 года банк отказался от дальнейшего взаимодействия. По мнению банкиров, нет необходимости банку сотрудничать с АИЖК КО, если у него есть собственные ипотечные программы. Всю работу по подготовке документов и ответственность банк берет на себя, получает за это небольшое вознаграждение.