9. Инвестиционная политика компании

9.1 Инвестиционные ресурсы компании и политика управления ими

Основу инвестиционной деятельности предприятий различных форм собственности составляют реальные инвестиции, которые преимущественно осуществляются в форме капитальных вложений. Капитальные вложения играют чрезвычайно важную роль в экономике страны, так как они являются основой:

расширенного воспроизводства и систематического обновления основных средств предприятий;

структурной перестройки общественного производства и обеспечения сбалансированного развития всех отраслей народного хозяйства;

создания необходимой сырьевой базы промышленности;

ускорения научно-технического прогресса и улучшения качества продукции;

урегулирования проблем безработицы;

осуществления гражданского строительства, развития здравоохранения, высшей и средней школы;

охраны природной среды и достижения других целей [19].

Исходя из сложившейся практики осуществления инвестиционной деятельности в форме реальных инвестиций капитальные вложения классифицируются по ряду признаков (рис.9.1).

Так, по назначению капитальные вложения подразделяются на производственные, объектом которых являются основные активы производственного назначения (здания цехов, сооружения, машины), и непроизводственные, т.е. инвестиции, направляемые на развитие социальной сферы.

По элементам вложения инвестиций выделяют: материальные вложения, под которыми понимают капитальные вложения в активы, имеющие материальное содержание, т.е. это расходы на строительство и реконструкцию зданий и сооружений, приобретение машин, оборудования, инструмента, увеличение оборотных активов (прежде всего сырья и материалов), и нематериальные вложения, т.е. капитальные вложения в активы интеллектуальной собственности, не имеющие материального содержания: имущественные права, патенты, лицензии, программное обеспечение, технологии производства.

Рис.9.1 Классификация инвестиционных ресурсов

По технологической структуре принято обособлять инвестиции в осуществление строительно-монтажных работ, на приобретение оборудования, инструмента, инвентаря и прочие капитальные работы и затраты.

По направлениям использования или воспроизводственной структуре капитальных вложений выделяют вложения, связанные с экстенсивным развитием (новое строительство и расширение действующих предприятий) и интенсивным развитием (реконструкция и техническое перевооружение).

По источникам финансирования обособляют: собственные капиталовложения, т.е. инвестиции, финансируемые за счет вкладов в уставный капитал, амортизационных отчислений и прибыли предприятий, и привлеченные, т.е. инвестиции за счет заемных и бюджетных средств. Собственный капитал компании представлен в пассиве баланса в той или иной градации; основными его компонентами являются: уставный, добавочный и резервный капиталы, а также нераспределенная прибыль.

Заемный капитал представляет собой денежную оценку средств, предоставленных предприятию на долгосрочной основе третьими лицами. Формально заемный капитал представлен в пассиве баланса как совокупность долгосрочных обязательств предприятия перед третьими лицами, а его основными компонентами являются долгосрочные кредиты и займы.

По степени централизации капиталовложения подразделяются на государственные, т.е. инвестиции за счет бюджетных средств государства, бюджетов субъектов Федерации, средств министерств и ведомств, и децентрализованные, т.е. инвестиции за счет собственных и заемных средств предприятий.

По происхождению инвестиции подразделяются на отечественные и иностранные.

Финансирование капитальных вложенийпредставляет собой расходование денежных средств на приобретение элементов основного капитала (основных фондов, основных средств), в том числе на новое строительство, расширение, реконструкцию и техническое обновление действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и др.

Под источниками финансирования капитальных вложенийпонимаются фонды и потоки денежных средств, которые позволяют осуществлять из них сам процесс капитальных вложений.

Как мы уже говорили выше, по степени централизации капиталовложения подразделяются на государственные, т.е. инвестиции за счет бюджетных средств государства, бюджетов субъектов Федерации, средств министерств и ведомств, и децентрализованные, т.е. инвестиции за счет собственных и заемных средств предприятий. Совокупность источников финансирования капитальных вложений включает внутренние и внешние источники. Внутренние источники состоят из централизованных и нецентрализованных ассигнований (рис.10.2).

Централизованные ассигнования, используемые предприятиями с целью реализации проектов капитальных вложений, включают в себя:

государственные бюджетные средства;

негосударственные (муниципальные) бюджетные средства;

внебюджетные средства (осуществляются из экономических фондов и фондов социального назначения).

Нецентрализованные ассигнования

Накопления предприятий

Рис.9.2 Внутренние и внешние источники финансирования капитальных вложений в национальную экономику

Нецентрализованные ассигнования осуществляются из накоплений предприятий и некоммерческих организаций страны, частных накоплений граждан [8].

Внешние источники финансирования капитальных вложений в национальную экономику включают в себя средства, поступающие из-за границы. В 2005 г. в Россию поступило 40,5 млрд.долл. США иностранных инвестиций, что на 36,4% больше, чем в 2003 г. По сравнению с 2000 годом в 2005 году приток иностранных инвестиций увеличился в 4 раза. Если говорить о странах, которые инвестировали в российскую экономику, то инвестиции преимущественно приходили из таких стран как Кипр, Нидерланды, Люксембург, Германия, Великобритания, США и Франция.

На их долю приходилось порядка 81% от общего объема накопленных иностранных инвестиций, в том числе на долю прямых – порядка 79,7%.

Они состоят из двух потоков: репатриируемых капиталовложений и иностранных капиталовложений. Финансирование иностранных капитальных вложений может осуществляться за счет:

вложений международных организаций;

вложений государств, имеющих зарубежную собственность или арендующих недвижимость за границей;

частных вложений нерезидентов, юридических и физических лиц.

Источником иностранных инвестиций может стать внешняя задолженность государства в случае согласия кредиторов трансформировать долги в инвестиции. В числе потенциально значимых источников привлечения инвестиций в российскую экономику – задолженность со стороны других государств. Общая задолженность иностранных государств перед Россией на 1 января 2006 года составила 89,2 млрд. долл. Основные должники – Индия, Вьетнам, Куба, Словакия, Ирак.

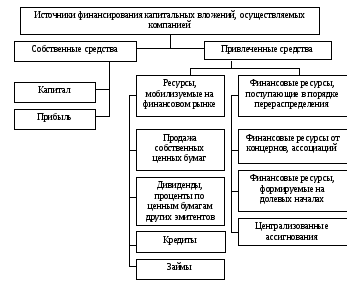

Рис. 9.3 Источники финансирования капитальных вложений компании

Общенациональный фонд финансирования капитальных вложений на микроуровне распадается на источники финансирования капитального строительства и капитального ремонта, из которых образуются фонды специализированных предприятий (рис.9.3).

В рыночной экономике главным источником инвестиций являются собственные средства предприятий частного и государственного секторов. В развитых странах они составляют 2/3 общего объема капитальных вложений.

Существуют различные классификации источников финансирования капитальных вложений, осуществляемых предприятиями всех форм собственности. Они систематизируются в зависимости от:

участников инвестиционного процесса (собственные средства предприятия, бюджетные ассигнования);

организационно-правовой формы самих предприятий;

связи с капиталом предприятия (внутренние, входящие в состав собственного капитала; привлеченные, включаемые в состав собственного капитала; привлеченные, не включаемые в состав собственного капитала);

масштабов и динамики сбережений (связанные с образованием фондов, их приростом и перегруппировкой капитала);

нормативных актов.