5.2.2. Виды опционов.

По срокам исполнения выделяют: американский опцион, который может быть исполнен в любой день до срока окончания контракта и европейский - строго в день исполнения контракта.

По типу сделки существует два вида опционных контрактов: опцион на покупку актива, или колл опцион, и опцион на продажу актива, или пут опцион. Покупатель колл опциона обязан купить актив при его исполнении, а продавец соответственно продать актив. Покупатель пут опциона обязан продать актив, продавец - купить.

5.2.3. Принципы торговли опционами.

Котировка опционов производится по значению премии, устанавливаемому для конкретного контракта в момент заключения сделки в результате спроса и предложения. Однако существует ряд факторов, от которых зависит величина премии. Прежде всего, премия зависит от величины страйка. Рассмотрим эту зависимость на примере валютных опционов.

Предположим, что спот курс доллара равен 28,5 руб. за 1 долл. Торговля валютными опционами на бирже ведется по страйкам с шагом 0,1 руб., так что могут, например, торговаться опционы со страйками 28,0, 28,1, 28,2, 28,3, 28,4, 28,5, 28,6, 28,7, 28.8 и т.д. Страйк, наиболее приближенный к текущему спот курсу, называется центральным страйком. В нашем случае центральным страйком будет 28,5. Для покупателя колл опциона, если страйк меньше текущего спот курса, то имеется опцион в деньгах, если страйк равен текущему спот курсу, то - опцион на деньгах, если же страйк больше текущего курса, то - опцион за деньгами. В зависимости от состояния опциона изменяется и опционная премия.

Принято считать, что опционная премия состоит из двух слагаемых:

внутренней стоимости опциона и временной стоимости. Внутренняя стоимость равна разнице между курсом и страйком, если опцион находится в деньгах, и равна нулю во всех остальных случаях. Временная стоимость зависит от времени, остающегося до закрытия контракта. Чем меньше времени остается до исполнения контракта, тем меньше временная стоимость.

Опционная премия зависит от изменчивости стоимости базового актива. Чем больше изменчивость стоимости базового актива, тем выше риск продавца опциона, тем выше опционная премия, и наоборот [6].

5.2.4. Определение дохода от торговли опционами.

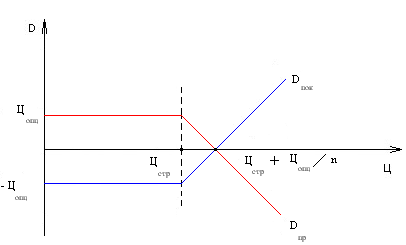

Покупатель колл опциона при заключении контракта рассчитывает на повышение рыночной цены актива. Его потенциальный доход в этом случае не ограничен (рис. 1), потенциальные убытки его ограничены размером опционной премии.

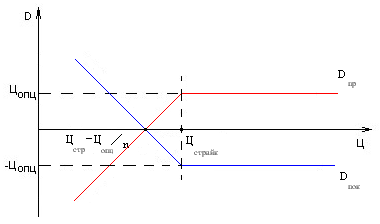

Покупатель пут опциона надеется, что после заключения контракта рыночная цена на актив понизится. Его потенциальный доход не ограничен, убытки же ограничены размером опционной премии (рис. 2).

Рис . 1. Функция дохода покупателя и продавца колл опциона.

D пок – доход покупателя колл опциона.

D пр – доход продавца колл опциона.

Ц рын - рыночная цена на актив на дату окончания контракта.

Ц опц - цена покупки опциона (опционная премия).

Ц страйк- цена на актив, назначенная в опционном контракте (цена-страйк).

n – количество актива, оговоренное в опционном контракте.

Рис . 2. Функция дохода покупателя и продавца пут опциона

Для продавцов колл опционов и пут опционов функции дохода на графике направлены в противоположные стороны (рис.1,2). Продавцы опционов имеют потенциально неограниченные убытки и ограниченный размером опционной премии доход.

Поскольку продавцы опционов рискуют больше, чем покупатели, то начальную маржу платят только продавцы опционных контрактов.

Давайте подробнее рассмотрим эти два типа опционов: колл опцион (право на покупку) и пут опцион (право на продажу). Как мы уже сказали, покупая колл опцион, покупатель рассчитывает на повышение цены актива. Если к моменту окончания контракта рыночная цена актива увеличилась (Црын > Ц страйк + Ц опц / n), то доход покупателя колл опциона составит:

![]() (5.1)

(5.1)

Если же к моменту завершения контракта рыночная цена снизилась (Црын ≤ Ц страйк), то владелец опциона откажется от покупки актива и при этом потеряет сумму, равную цене опциона:

D = - Ц опц.

Из рисунка 1 видно, что для покупателя колл опциона он становится выгодным, если рыночная цена на актив превысит величину (Ц страйк + Ц опц / n), в противном случае имеют место убытки.

Покупая пут опцион, покупатель рассчитывает на понижение цены актива. Если к моменту окончания контракта рыночная цена актива снизилась (Ц рын < Ц страйк – Ц опц / n), то доход покупателя пут опциона составит:

![]() (5.2)

(5.2)

Если же к моменту завершения контракта рыночная цена повысилась (Ц рын ≥ Ц страйк), то владелец опциона откажется от продажи актива, при этом потеряв сумму, равную цене опциона:

D = - Ц опц.

Из рисунка 2 видно, что для покупателя пут опциона он становится выгодным, если рыночная цена на актив будет меньше величины (Ц страйк – Цопц / n), в противном случае имеют место убытки [6].