5.3.4. Ценовые и позиционные лимиты.

Чтобы ограничить действия спекулянтов на торгах, биржа устанавливает ценовой лимит, то есть ограничение на колебания цены, допустимые в рамках одной торговой сессии. Например, для валютного фьючерса на 1000 долларов ценовой лимит может быть установлен в размере 1 рубль за 1 доллар (1000 рублей с контракта).

Если во время торговой сессии колебания фьючерсной цены превысили этот лимит, то сессия закрывается.

Если в последующем фьючерсная цена продолжает превышать лимит, то сессия открывается и сразу закрывается, а расчетная цена устанавливается на уровне: предыдущая расчетная цена плюс или минус лимит. Так может происходить в течение нескольких сессий, пока фьючерсная цена не начнет укладываться в лимиты.

Например, вчерашняя расчетная цена установлена 28 рублей за 1 доллар, лимит 1 рубль на 1 доллар. На текущей торговой сессии цена возросла до 30 рублей за 1 доллар. Сессия закрывается. Новая расчетная цена устанавливается 28 + 1 = 29 рублей.

На следующий день сессия открывается. Цена по-прежнему 30 рублей за 1 доллар. Сессия закрывается. Новая расчетная цена устанавливается:

29 + 1 = 30 рублей. Так торги не проводятся, пока рыночная фьючерсная цена не окажется в пределах лимита.

Для ограничения спекулятивной активности участников торгов биржи устанавливают также и позиционные лимиты - это ограничения на количество открытых позиций, которые может держать незакрытыми один участник.

Ценовые и позиционные лимиты позволяют бирже уменьшить риски участников торгов, связанные с неисполнением сделок [5].

5.3.5. Определение дохода по фьючерсным сделкам.

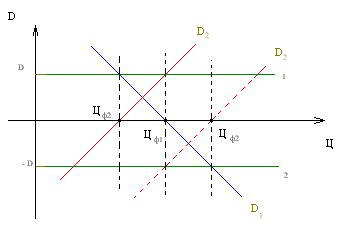

Доход фьючерсных контрактов имеет простой графический вид - прямой, и связано это с тем, что в отличие от покупателя опциона, покупатель фьючерса не может отказаться от выполнения условий фьючерсного контракта, то есть и для продавца и для покупателя потенциальный доход и убытки равны. Поэтому, чтобы гарантированно заработать на данном рынке, необходимо один фьючерсный контракт продать и одновременно аналогичный контракт купить, но по другой цене. За счет разницы в ценах обеспечивается доход.

Пусть продавец фьючерсного контракта продал фьючерс на поставку актива в количестве n по цене Ц фьюч 1 в течение некоторого периода времени, в конце которого цена на актив стала рыночной Ц рын. Доход продавца фьючерса здесь описывается прямой D1.

![]() (5.8)

(5.8)

Одновременно этот же продавец покупает аналогичный фьючерсный контракт на покупку n количества актива по цене Ц фьюч 2. Доход по второму контракту будет:

![]() (5.9)

(5.9)

Общий доход для случая когда Ц фьюч 2 < Ц фьюч 1 характеризуется прямой 1, параллельной оси Ц. В этом случае продавец, купивший противоположный контракт, всегда будет иметь доход.

Если же Ц фьюч 1 < Ц фьюч 2, то доход с учетом купленного фьючерсного контракта описывается прямой 2, то есть он всегда отрицателен.

Рис. 1. Доход продавца фьючерсного контракта

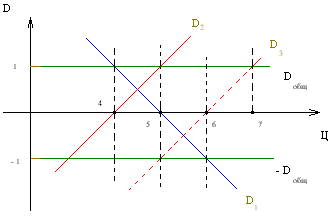

Приложение. Определение дохода по фьючерсным сделкам на примере.

Дано:

Продан фьючерсный контракт на поставку акций в количестве одна штука по цене пять рублей со сроком исполнения три месяца.

Найти:

1. доход продавца фьючерсного контракта с чистой продажи актива при рыночной цене: а) 4 рубля; б) 5 рублей; в) 6 рублей.

2. доход продавца фьючерсного контракта при проведении им офсетной сделки (покупка аналогичного контракта) по цене 4 рубля, при рыночном курсе: а) 3 рубля; б) 4 рубля; в) 5 рублей.

3. общий доход продавца фьючерсного контракта с учетом проведения офсетной сделки по цене 4 рубля, при рыночном курсе: а) 3 рубля; б) 4 рубля; в) 5 рублей; г) 6 рублей.

4. доход продавца фьючерсного контракта при проведении им офсетной сделки по цене 6 рублей, при рыночном курсе: а) 5 рублей; б) 6 рублей; в) 7 рублей.

5. общий доход продавца фьючерсного контракта с учетом проведения офсетной сделки по цене 6 рублей, при рыночном курсе: а) 4 рубля; б) 5 рублей; в) 6 рублей; г) 7 рублей.

6. построить на графике полученные функции дохода.

1. а) если Ц фьюч 1 = 5 рублей, Ц рын = 4 рубля.

![]()

D1 = (5 - 4)*1 = 1 рубль.

б) если Ц фьюч 1 = 5 рублей, Ц рын = 5 рублей.

D1 = (5 - 5)*1 = 0 рублей.

в) если Ц фьюч 1 = 5 рублей, Ц рын = 6 рублей.

D1 = (5 - 6)*1 = - 1 рубль.

Функция дохода для данного случая изображена на рис. 2 в виде прямой D1. Как мы видим, доход или убыток полностью зависят от рыночной конъюнктуры. Чтобы избежать этой неопределенности, продавец фьючерсного контракта проводит офсетную сделку, купив аналогичный контракт.

2. найдем доход от офсетной сделки и построим функцию этого дохода на графике. В этом случае продавец фьючерсного контракта через три месяца должен купить аналогичную акцию по 4 рубля.

Так выглядит его доход с учетом изменения курса акции:

а) если Ц фьюч 2 = 4 рубля, Ц рын = 3 рубля.

![]()

D2 = (3 - 4)*1 = - 1 рубль.

б) если Ц фьюч 2 = 4 рубля, Ц рын = 4 рубля.

D2 = (4 - 4)*1 = 0 рублей.

в) если Ц фьюч 2 = 4 рубля, Ц рын = 5 рублей.

D2 = (5 - 4)*1 = 1 рубль.

Функция дохода для данного случая изображена на рис. 2 в виде прямой D2. Глядя на эту прямую, также видно, что финансовый результат определяется рыночной конъюнктурой, но, что получается, если обе сделки выполняются одновременно?

3. здесь продавец фьючерсного контракта должен через три месяца продать акцию по цене 5 рублей и одновременно купить аналогичную акцию по цене 4 рубля.

а) если Ц фьюч 1 = 5 рублей, Ц фьюч 2 = 4 рубля, Ц рын = 3 рубля.

Доход от продажи:

D1 = (5 - 3)*1 = 2 рубля.

Доход от покупки:

D2 = (3 - 4)*1 = - 1 рубль.

Общий доход:

Dобщ = (2 - 1) = 1 рубль.

б) если Ц фьюч 1 = 5 рублей, Ц фьюч 2 = 4 рубля, Ц рын = 4 рубля.

Доход от продажи:

D1 = (5 - 4)*1 = 1 рубль.

Доход от покупки:

D2 = (4 - 4)*1 = 0 рублей.

Общий доход:

Dобщ = (1 + 0) = 1 рубль.

в) если Ц фьюч 1 = 5 рублей, Ц фьюч 2 = 4 рубля, Ц рын = 5 рублей.

Доход от продажи:

D1 = (5 - 5)*1 = 0 рублей.

Доход от покупки:

D2 = (5 - 4)*1 = 1 рубль.

Общий доход:

Dобщ = (0 + 1) = 1 рубль.

г) если Ц фьюч 1 = 5 рублей, Ц фьюч 2 = 4 рубля, Ц рын = 6 рублей.

Доход от продажи:

D1 = (5 - 6)*1 = - 1 рубль.

Доход от покупки:

D2 = (6 - 4)*1 = 2 рубля.

Общий доход:

Dобщ = (- 1 + 2) = 1 рубль.

Доход в этом случае (когда фьючерсная цена продажи больше цены покупки аналогичного контракта) не зависит от колебания рыночных цен, он всегда постоянен и положителен. На рис.2 это прямая D общ.

Для проверки, предположим, что мы заключили офсетную сделку по цене, превышающей цену продажи фьючерса, то есть, как сказано в условии, по 6 рублей.

4. найдем доход от офсетной сделки и построим функцию этого дохода на графике. В этом случае продавец фьючерсного контракта через три месяца должен купить аналогичную акцию по 6 рублей.

а) если Ц фьюч 3 = 6 рублей, Ц рын = 5 рублей.

![]()

D3 = (5 - 6)*1 = - 1 рубль.

б) если Ц фьюч 3 = 6 рублей, Ц рын = 6 рублей.

D3 = (6 - 6)*1 = 0 рублей.

в) если Ц фьюч 3 = 6 рублей, Ц рын = 7 рублей.

D3 = (7 - 6)*1 = 1 рубль.

Функция дохода для данного случая изображена на рис. 2 в виде прямой D3. Теперь выполним обе сделки одновременно.

5. здесь продавец фьючерсного контракта должен через три месяца продать акцию по цене 5 рублей и одновременно купить аналогичную акцию по цене 6 рублей.

а) если Ц фьюч 1 = 5 рублей, Ц фьюч 3 = 6 рублей, Ц рын = 4 рубля.

Доход от продажи:

D1 = (5 - 4)*1 = 1 рубль.

Доход от покупки:

D3 = (4 - 6)*1 = - 2 рубля.

Общий доход:

Dобщ = (1 - 2) = - 1 рубль.

б) если Ц фьюч 1 = 5 рублей, Ц фьюч 3 = 6 рублей, Ц рын = 5 рублей.

Доход от продажи:

D1 = (5 - 5)*1 = 0 рублей.

Доход от покупки:

D3 = (5 - 6)*1 = - 1 рубль.

Общий доход:

Dобщ = (0 - 1) = - 1 рубль.

в) если Ц фьюч 1 = 5 рублей, Ц фьюч 3 = 6 рублей, Ц рын = 6 рублей.

Доход от продажи:

D1 = (5 - 6)*1 = - 1 рубль.

Доход от покупки:

D3 = (6 - 6)*1 = 0 рублей.

Общий доход:

Dобщ = (- 1 + 0) = - 1 рубль.

г) если Ц фьюч 1 = 5 рублей, Ц фьюч 3 = 6 рублей, Ц рын = 7 рублей.

Доход от продажи:

D1 = (5 - 7)*1 = - 2 рубля.

Доход от покупки:

D3 = (7 - 6)*1 = 1 рубль.

Общий доход:

Dобщ = (-2 + 1) = - 1 рубль.

В данном случае, когда фьючерсная цена продажи ниже цены покупки аналогичного контракта, доход, как мы видим на рис.2 (прямая – D общ), всегда отрицателен.

Расчет дохода покупателя фьючерсного контракта осуществляется аналогично, только с разницей в том, что его доходом будут являться убытки продавца контракта.

Рис. 2. Доход продавца фьючерсного контракта