2. Доход покупателя и продавца пут опциона (право на продажу).

Дано:

Рыночная цена акции сегодня 5 рублей, покупатель пут опциона прогнозирует падение цены до 2 рублей и покупает опционный контракт со страйком 4 рубля за 1 рубль (опционная премия).

Найти доход покупателя и продавца пут опциона.

Доход покупателя пут опциона.

Вариант 1.

Если цена через год составит 5 рублей.

![]()

D = (4 - 5)*1 – 1 = - 2 рубля.

Вариант 2.

Если цена через год составит 4 рубля.

D = (4 - 4)*1 – 1 = - 1 рубль.

Вариант 3.

Если цена через год составит 3,5 рубля.

D = (4 – 3,5)*1 – 1 = - 0,5 рубля.

Вариант 4.

Если цена через год составит 3 рубля.

D = (4 – 3)*1 – 1 = 0 рублей.

Вариант 5.

Если цена через год составит 2 рубля.

D = (4 – 2)*1 – 1 = 1 рубль.

Выводы:

1. Если рыночная цена на акцию будет больше или равна цене страйк, оговоренной в контракте, то покупателю пут опциона выгоднее продать акцию по рыночной цене (при условии, что акция у него на руках) и отказаться от исполнения контракта.

Если Ц рын ≥ Ц страйк, то D = - Ц опц

2. Если рыночная цена на акцию будет находиться в диапазоне между ценой страйк и точкой безубыточности, то покупателю пут опциона следует купить акцию по рыночной цене и продать ее по цене страйк чтобы минимизировать убытки.

Если Ц страйк > Ц рын > Ц стрfqr – Ц опц / n, то – Ц опц < D < 0.

3. Если рыночная цена на акцию будет равна точке безубыточности, то покупатель пут опциона сможет избежать убытков, но и не получит дохода.

Если Ц рын = Ц стрfqr – Ц опц / n, то D = 0.

4. Если рыночная цена на акцию опустится ниже точки безубыточности, то покупатель пут опциона получит теоретически неограниченный доход.

Если Ц рын < Ц стрfqr – Ц опц / n, то D = + ∞.

Доход продавца пут опциона.

Вариант 1.

Если рыночная цена не опустится ниже цены страйк, то покупатель откажется от исполнения контракта. В этом случае доход продавца пут опциона будет равен опционной премии.

Вариант 2.

Если рыночная цена на акцию будет находиться в диапазоне между ценой страйк и точкой безубыточности.

![]() (5.4)

(5.4)

D = (3,5 - 4)*1 + 1 = 0,5 рублей.

Вариант 3.

Если рыночная цена на акцию будет равна точке безубыточности.

D = (3 - 4)*1 + 1 = 0 рублей.

Вариант 4.

Если рыночная цена на акцию опустится ниже точки безубыточности.

D = (2 - 4)*1 + 1 = - 1 рубль.

Выводы:

1. Если Ц рын ≥ Ц страйк, то D = Ц опц.

2. Если Ц страйк – Ц опц / n < Ц рын < Ц страйк, то 0 < D < Ц опц.

3. Если Ц рын = Ц страйк – Ц опц / n, то D = 0.

4. Если Ц рын < Ц страйк – Ц опц / n, то D = - ∞.

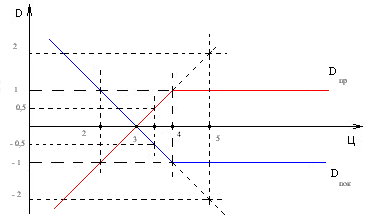

Рис. 4. Доход покупателя и продавца пут опциона

Общий вывод:

При операциях с пут опционами, ни продавцу, ни покупателю желательно не иметь на руках требуемого актива.

5.3. Фьючерсные контракты.

5.3.1. Понятие фьючерсного контракта.

Фьючерсный контракт - это договор, заключаемый на бирже между двумя сторонами о продаже (покупке) оговоренного количества какого-либо актива в установленный срок в будущем по цене, определенной в момент заключения контракта.

Тот, кто продает контракт, - поставляет актив, тот, кто покупает контракт, - покупает актив. Фьючерсный контракт является обязательным для исполнения.