зБІРНИК №2 ВАТРА КОНФЕРЕНЦІЯ (СЕКЦІЯ БО)

.pdfТаблиця 1.

|

Формування первісної вартості запасів |

|

||||||||

Спосіб |

|

|

Склад первісної вартості |

|

|

|

||||

отримання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Придбання за |

Собівартість запасів, що включає витрати: |

|

|

|

|

|||||

плату |

вартість покупки; |

|

|

|

|

|

|

|

||

|

вартість послуг посередників, інформаційних послуг та ін; |

|

||||||||

|

мито (при імпорті); |

|

|

|

|

|

|

|

||

|

непрямі податки, які не відшкодовуються підприємству (акцизний |

|||||||||

|

збір, ПДВ у вартості запасів, не відносяться до складу валових |

|||||||||

|

витрат; ПДВ, що сплачується неплатниками); |

|

|

|

||||||

|

вантаження-розвантаження, транспортування, страхування, відсотки |

|||||||||

|

закомерційний кредит постачальника; |

|

|

|

|

|

||||

|

інші |

витрати |

(прямі витрати |

|

на |

оплату |

праці, |

|||

|

прямі матеріальні витрати та ін) |

|

|

|

|

|

|

|||

|

|

|||||||||

Виготовлення |

Собівартість виробництва, яка визначається згідно зі Стандартом 16 |

|||||||||

власними |

«Витрати» |

|

|

|

|

|

|

|

|

|

силами |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Внесення до |

Узгоджена з засновниками справедлива вартість. Підстава для оцінки |

|||||||||

статутного |

- протокол зборів засновників, підстава для оприбуткування - акт |

|||||||||

капіталу |

прийому-передачі або накладні; вартість запасів у накладній |

|||||||||

|

повинна відповідати оцінці засновників. |

|

|

|

|

|||||

|

|

|

|

|

|

|||||

Безоплатне |

Справедлива |

вартість. При |

відсутності |

іншої |

інформації |

|||||

отримання |

справедливою вартістю можна вважати ціну, зазначену в документах |

|||||||||

|

на передачу. |

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Обмін на |

Балансова вартість переданих активів. Якщо балансова вартість |

|||||||||

подібні активи |

переданих |

запасів |

перевищує |

їх |

справедливу |

вартість, |

||||

|

то первісною вартістю, |

отриманих |

активів |

є |

їх справедлива |

|||||

|

вартість. Різниця у вартості включається у витрати періоду. |

|||||||||

|

|

|||||||||

Обмін на |

Справедлива вартість переданих активів, збільшена (зменшена) на |

|||||||||

неподібні |

суму |

грошових коштів або їх |

еквівалентів, |

яка |

була |

передана |

||||

активи |

(отримана) в процесі обміну. |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Серед вказаних вище складових первісної вартості придбаних матеріальних запасів значну частку займають транспортнозаготівельні витрати. Транспортно-заготiвельнi витрати – це витрати на заготівлю запасів, оплату тарифів (фрахту) за вантажорозвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів.

Транспортно-заготiвельнi витрати включаються до собівартості придбаних сировинних і товарних запасів або загальною сумою відображаються на окремому субрахунку рахунків обліку таких запасів. Сума транспортно-заготiвельних витрат, що узагальнюються на окремому субрахунку рахунків обліку запасів, щомісячно розподіляється між сумою

311

залишку запасів на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць.

У зв‘язку з тим, що діючим планом рахунків з 10.01.2012 р. не передбачено субрахунків, то доцільно кожному підприємству наказом про облікову політику затвердити систему аналітичних рахунків залежно від специфіки діяльності підприємства і важливості тих чи інших складових транспортних витрат, виходячи з потреб управління, контролю, аналізу та звітності [3].

Для синтетичного обліку запасів у Плані рахунків бухгалтерського обліку призначені рахунки II класу. Усі матеріальні рахунки по відношенню до балансу активні. Обороти за дебетом відображають надходження цінностей протягом місяця за собівартістю. Обороти по кредиту відображають вибуття запасів на певні цілі за відповідною оцінкою в перебігу місяця [4].

Отже, запаси являються невід‘ємним елементом функціонування підприємств. Надходити запаси можуть як від постачальника, так і виготовлятися на самому підприємстві, а їх оптимальний розмір забезпечує безперервність діяльності та уникнення низки ризиків пов‘язаних з відсутністю запасів.

Список використаних джерел:

1. Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджено наказом МФУ ғ246 від 20.10.1999 р. [Електронний ресурс].–

Режим доступу : // http://zakon2.rada.gov.ua/laws/show/z0751-99.

2. Гавриловська Л.М. |

Фінансовий |

облік: Навч.-метод. посіб. |

для самост. вивч. дисц./ Л.М. |

Гавриловська, А.С. |

Ларіонова – К.: КНЕУ, |

2006. – 320с. |

|

|

3.Писаренко Т. М. Організація управлінського обліку у процесі постачання сировинних і товарних запасів / Т. М. Писаренко // Економічні науки. Сер. : Економіка та менеджмент. - 2012. - Вип. 9(2). - С. 415-420. -

Організація управлінського обліку у процесі постачання сировинних і товарних запасів / Т. М. Писаренко // Економічні науки. Сер. : Економіка та менеджмент. - 2012. - Вип. 9(2). - С. 415-420. -

Режим доступу: http://nbuv.gov.ua/j-pdf/ecnem_2012_9(2)__58.pdf

4.План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджено наказом МФУ ғ 291 від 30.11.1999 р. [Електронний ресурс]. – Режим доступу : // http://document.ua/plan-rahunkiv-buhgalterskogo-obliku-aktiviv-kapitalu- zobovjadoc82371.html.

Інна Пилипчук Науковий керівник: Лобачева І. Ф., к.пед.н., доцент

Вінницький торговельно-економічний інститут КНТЕУ

ГРАФІЧНИЙ МЕТОД В ЕКОНОМІЧНОМУ АНАЛІЗІ

В економічному аналізі велику роль відіграють так звані графічні методи, відмітною рисою яких є їхня наочність, що значно спрощує процес

312

доведення результатів аналітичних досліджень до широкого кола користувачів. Для правильного відображення досліджуваних процесів і явищ необхідно дотримуватись техніки та методики побудови графіків. Велике значення має правильний вибір типу графіка, його масштабів і виконання.

Дане питання розглядали такі вчені: Юрченко Т.І., Мочерний С.В., Чумаченко М.Г., Болюх М.А., Купалова Г.І., Мних Є.В., Грищенко О.В., Гутник В.П., Іващенко В.І., Маркин Ю.П., Грабовецький Б.Є., Попович П.Я., Савицька Г.В, Гринів Б.В.

Графічні методи економічного аналізу – методи, що базуються на побудові графіків залежності між економічними параметрами з наступною маніпуляцією цими графіками, яка імітує зміну економічних умов

функціонування економічних систем [1, с. 483].

Графіки - це масштабне зображення певних показників за допомогою геометричних знаків (ліній, прямокутників, кіл) або умовно-художніх фігур. Завдяки добре зробленим графікам досліджуваний матеріал стає більш дохідливим і зрозумілим.

Графічна мова - самостійний, відокремлений засіб передачі інформації тому, що вона здатна не тільки адекватно передавати числові та абстрактні характеристики явищ, які в первинній інформації знаходяться у прихованій формі. Тому графіки - це не є проста ілюстрація до текстової чи табличної

форми показу аналітичних даних. |

|

|

|

Переваги графічної мови: |

лаконічність |

(невелика |

кількість |

знаків-символів), однозначність |

тлумачення, |

відносна |

простота |

кодування. |

|

|

|

Специфічні особливості графічної мови: |

|

|

|

двомірність запису (використання для передачі інформації два |

|||

виміри); |

|

|

|

неперервність виразу (інформація подається за |

допомогою |

||

взаємозв‘язку системи знаків, а не лінійно розташованими дискретними знаками);

відокремленість викладу (графічну інформацію, що передається графічною мовою, відокремлюють від безпосередньо зв‘язаної з нею за змістом інформації, яку подають у словесній або письмовій формі).

відокремленість викладу (графічну інформацію, що передається графічною мовою, відокремлюють від безпосередньо зв‘язаної з нею за змістом інформації, яку подають у словесній або письмовій формі).

Графік має п'ять основних елементів загальної конструкції: поле, координатну сітку, графічні знаки та їх розміщення в полі графіка, масштаб та експлікація.

Кожен з цих елементів має своє призначення і виконує відповідну роль у побудові й інтерпретації. Поле графіка – це простір, на якому розміщуються геометричні та інші знаки, що становлять графічне зображення.

Графічний образ – це сукупність різноманітних символічних знаків, за допомогою яких відображаються статистичні дані. Ці знаки можуть зображуватися у формах: ліній, крапок, геометричних, графічних, а інколи негеометричних фігур.

313

Координатна сітка – це прямокутна система координат, в якій на осі абсцис відкладається час, а на осі ординат – кількісні показники за масштабом.

Масштаб – умовна міра переводу числової величини статистичного явища у графічну і навпаки. Він служить для встановлення числових значень явищ, виражених на графіку.

Експлікація графіка – словесне пояснення його конкретного змісту, яке зазвичай включає:

1.заголовок з необхідними додатковими поясненнями;

2.точне пояснення сутності, що умовно надається в даному графіку його графічним знакам (геометричним, образотворчим, фоновим, суто умовним);

3.інші пояснення, примітки тощо.

За допомогою графіків можна здійснювати оперативний контроль за виробництвом, реалізацією продукції, виконанням договірних зобов'язань і поставлених завдань, тощо. Таким чином, графіки призначені:

для узагальнення та аналізу даних; зображення розподілу даних;

виявлення закономірностей розвитку досліджуваних явищ і процесів у динаміці;

відображення взаємозв'язків показників; здійснення контролю за виробництвом, виконанням договорів щодо

збуту продукції тощо [2, с. 63].

Графіки, які використовуються в економічному аналізі, можна розділити на дві групи:

ілюстративні; розрахункові (аналітичні).

Ілюстративні графіки використовуються для порівнювання результатів економічного аналізу, які одержують за допомогою інших аналітичних прийомів, а також для ілюстрації найважливіших результатів аналізу в процесі прийняття рішень управлінським персоналом, для унаочнення доповідей і повідомлень на нарадах, засіданнях, зборах.

Графіки мають також велике аналітичне значення. На відміну від табличного матеріалу графік дає узагальнюючу характеристику стану або розвитку досліджуваного явища, уможливлює наочне зображення тих закономірностей, що їх містить числова інформація. На графіку виразніше виявляються тенденції і взаємозалежності досліджуваних показників.

За способом побудови графіки поділяють на діаграми, картограми і картодіаграми.

За формою графічних образів розрізняють такі типи діаграм: лінійні, площинні, об'ємні, фігурні, стовпчикові, смугові, кругові, квадратні, а картограми і картодіаграми – точкові і фонові (рис.1) [3, с. 352].

314

|

|

|

|

|

|

|

|

|

|

|

Класифікація графіків |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За метою використання |

||||

|

|

За способом побудови |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

Секторні |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Площинні |

|

|

|

Смугові |

|

|

|

|

|

|

|

Для характеристики |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Об‘ємні |

|

|

|

|

|

|

|

|

|

|

|

|

Для порівняння за |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

Діаграми |

|

|

|

|

|

Стовпчикові |

|

|

|

|

|

|

|

територіями і |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

організаціями |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Лінійні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для оцінки динаміки і |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фігурні |

|

|

|

|

|

|

|

|

|

|

|

|

виконання плану |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для характеристики |

|

|

|

|

|

|

Картограми |

|

|

|

|

|

|

Точкові |

|

|

|

|

|

|

|

варіацій |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для оцінки |

|

|

|

|

|

|

Картодіаграми |

|

|

|

|

|

|

|

Фонові |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

взаємозв‘язків |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Класифікація графіків за способом побудови та метою використання

Ефективність використання графічних методів в економічному аналізі залежить від дотримання вимог, які пред'являються до побудови графіків, насамперед від вибору розмірів графіка і відповідно масштабів відображення досліджуваних величин залежно від призначення цього графіка. Другою важливою вимогою є дотримання пропорцій. Практика виробила правило "золотого перетину", згідно з яким відношення ширини графіка до його висоти має становити приблизно 8:5. Важливо не перевантажувати графік великою кількістю даних, окремо виділяючи найістотніші.

Отже, графічний метод займає особливе місце в економічному аналізі, тому що за його допомогою легко виявити і наглядно представити закономірності, які важко побачити в аналітичних таблицях.

Список використаних джерел:

1.Мочерний C.В. Економічна енциклопедія: У трьох томах. Т. 1 / С.В. Мочерний. – К.: Видавничий центр ―Академія‖, 2000. – 864 с.

2.Чумаченко М.Г. Економічний аналіз [Текст]: навч. посібник / М.Г. Чумаченко, М.А. Болюх. – 2.вид., перероб. і доп. – К.: КНЕУ,

2003. – 555 с.

3.Купалова Г.І. Теорія економічного аналізу: Навч. посіб /Г.І. Купалова.

–К.: Знання, 2008. – 639 с.

315

Аліна Пляцок Науковий керівник: Откаленко О.М., асистент

Вінницький торговельно-економічний інститут КНТЕУ

ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ З УРАХУВАННЯМ ДОСВІДУ ЕКОНОМІЧНО РОЗВИНУТИХ КРАЇН

Європейський вибір жадає від України приведення бухгалтерського законодавства й обліку до бухгалтерських норм і принципів економічно розвинутих країн. В сучасних умовах нематеріальні активи (НМА) є досить важливим об‘єктом бухгалтерського обліку на провідних підприємствах світу, адже саме їх наявність значною мірою визначає конкурентоспроможність. Але, на відміну від підприємств розвинених країн, в українській практиці існує безліч проблем, пов‘язаних із оцінкою та відображенням в обліку даних активів. Відповідно, все більшої популярності набуває питання удосконалення обліку необоротних активів в Україні на основі економічно розвинутих країн.

На відміну від зарубіжного досвіду, повне відображення вітчизняними підприємствами у своїй звітності нематеріальних активів є рідкісним явищем, оскільки зазвичай дані активи хоча й використовуються в діяльності підприємства, але в документації не наводяться в повній мірі. Так, як свідчить звітність підприємств України, нематеріальні активи займають лише 2-5% у складі всіх активів. Натомість у провідних компаніях світу частка НМА становить 30-40%, а в наукомістких компаніях цей показник досягає

70-80% [1].

У законодавстві з бухгалтерського обліку більшості економічно розвинутих країн необоротні активи поділяють за основними функціональними видами або за статтями балансу. У зарубіжній обліковій практиці поняття «необоротні активи» позначається різними термінами: постійні активи; власність, споруди і обладнання; матеріальні активи тощо. Так, у Швейцарії необоротні активи в активі балансу об‘єднані в одну групу

– основні засоби; в Росії – позаоборотні активи, які включають нематеріальні активи, основні засоби, доходні вкладення в матеріальні цінності; в Німеччині – основний капітал та фінансові активи; в країнах англо-американської групи – це довгострокові активи, що об‘єднують у собі основні засоби або власність; в Естонії – основний (основні засоби), моральний (нематеріальні активи) та ресурсний капітал (природні багатства). В країнах англо-американської системи обліку це довгострокові активи, що об‘єднують в собі основні засоби або власність, будівлі та обладнання, невідчутні (нематеріальні) активи.

Відповідно до концептуальної основи Міжнародних стандартів бухгалтерського обліку (далі – МСБО) будь-який актив для відображення в обліку повинен відповідати таким критеріям: 1) у майбутньому бути корисним підприємству; 2) його вартість можливо достовірно визначити. Питання обліку та відображення довгострокових активів у фінансовій звітності суб‘єктів господарювання на міжнародному рівні регулюється

316

МСБО 16 «Основні засоби», МСБО 38 «Нематеріальні активи», МСБО 36 «Зменшення корисності активів», МСФЗ 3 «Об‘єднання бізнесу» [2]. В Україні - Положення (стандарти) бухгалтерського обліку: П(С)БО 7 «Основні засоби» та П(С)БО 8 «Нематеріальні активи», П(С)БО 28 «Зменшення корисності активів» [3].

Для того, щоб визначити цінність нематеріальних активів, у економічно розвинутих країнах використовують наступні підходи оцінки їх вартості: 1) витратний – полягає у розрахунку витрат на відтворення нематеріального активу; 2) дохідний – полягає у врахуванні економічних вигід, які планується отримати від використання даного об‘єкта активу в майбутньому; 3) порівняльний (ринковий) – полягає в порівнянні об‘єкта нематеріального активу, який оцінюється, з аналогічними об‘єктами на ринку. Кожний з цих підходів має свою методологію, і тому внаслідок їх одночасного використання підприємство отримує різні значення оцінки нематеріальних активів. В свою чергу, це дає змогу більш достовірно визначити вартість об‘єкта НМА.

Розуміння поняття «нематеріальні активи» в різних країнах, загалом, не відрізняється. Критеріями зарахування до такого виду активів є відсутність матеріальної форми, довгостроковість використання і здатність приносити дохід. Відмінності ж спостерігаються на рівні складу нематеріальних активів, їх відображення в балансі, визначення терміну використання. Наприклад, в обліку окремих країн, на відміну від українського обліку, до складу нематеріальних активів відносяться організаційні витрати (витрати на створення підприємства, на рекламу, випуск акцій). Із міжнародної практики обліку нематеріальних активів в Україні найменше розповсюджений термін «гудвіл», який, в основному, означає добру репутацію фірми. За кордоном склалися три підходи до визначення вартості гудвілу: оцінка репутації фірми; поточна дисконтована оцінка; оцінка за залишковою вартістю [4, c. 302].

Методологія визначення позитивного гудвілу, рекомендована в МСБО 22, виходить із визначення різниці між купівельною вартістю та оціночною вартістю придбаних активів і зобов‘язань на час здійснення угоди. Гудвіл підприємства підлягає амортизації впродовж строку його корисного використання [2, с. 114]. Списання гудвілу безпосередньо за рахунок власного капіталу дозволяється у Данії, Ірландії, Великій Британії, Нідерландах та Португалії. Крім того, у Бельгії, Данії, Греції, Нідерландах, Німеччині дозволяється списувати гудвіл на витрати звітного періоду. Максимальний період амортизації гудвілу становить: в Іспанії – 10 років; у Фінляндії, Португалії, Швеції, Великій Британії – 20 років; в інших державах

-він не визначений.

Українах ЄС зберігаються значні розбіжності щодо капіталізації витрат на нематеріальні активи, термінів амортизації капіталізованих витрат та методів відображення гудвілу у фінансових звітах. Капіталізація організаційних витрат дозволена у Данії, Швеції та Великій Британії. Максимальний термін амортизації капіталізованих організаційних витрат у всіх державах становить 5 років.

В Австрії, Бельгії, Німеччині, Греції, Люксембурзі та Іспанії капіталізовані організаційні витрати відображаються окремою статтею

317

балансу, а у Фінляндії, Франції, Італії, Нідерландах та Португалії такі витрати включаються до складу статті «Нематеріальні активи». У Бельгії, Фінляндії, Франції, Греції, Італії, Люксембурзі, Нідерландах, Іспанії, Португалії, Швеції дозволяється капіталізація витрат на дослідження та розробки, у Данії, Ірландії та Великій Британії - лише на розробки. А в Австрії та Німеччині – ні один із аспектів не здійснюється [4, c. 309].

В Ірландії та Великій Британії максимальний термін амортизації капіталізованих витрат не встановлено. У Португалії він залежить від витрат. В інших державах він становить 5 років, у Фінляндії – 20 років у виняткових випадках.

Нематеріальні активи постають рушійною силою економіки, що забезпечує підприємствам унікальні конкурентні переваги для розвитку в умовах гіперконкуренції. Наявність нематеріальних активів у складі ресурсів підприємства збільшує ринкову вартість підприємств, підвищує інвестиційну привабливість та забезпечує захист їхніх прав.

Серед перспектив удосконалення національних положень (стандартів) бухгалтерського обліку на основі досвіду економічно розвинутих країн є уніфікація правил бухгалтерського та податкового обліку нематеріальних активів; надання можливості підприємствам обліковувати гудвіл як нематеріальний актив; розширення спектру елементів нематеріальних активів, але за умови, що вони матимуть чітку юридичну ідентифікацію. Тому, підприємствам слід більш активно залучати, ефективніше використовувати та обліковувати нематеріальні активи на основі запозичення досвіду економічно розвинутих країн.

Список використаних джерел:

1.Офіційний сайт Державного комітету статистики України. – Режим доступу: www.ukrstat.gov.ua.

2.Міжнародні стандарти бухгалтерського обліку: Підручник / За ред.

С.Ф. Голова. – К.: ФПБАУ, 2004. – 248 с.

3.Національні положення (стандарти) бухгалтерського обліку. – Режим доступу: http://zakon4.rada.gov.ua.

4. Губачова О.М. Облік у зарубіжних країнах: Підручник / О.М. Губачова, С.І. Мельник. - К.: Центр учбової літератури, 2012.- 432с.

Аліна Подоліна Науковий керівник: Гладій І.О., к.е.н., доцент

Вінницький торговельно-економічний інститут КНТЕУ

ОБЛІК ОПЕРАЦІЙ З НАДХОДЖЕННЯ НЕОБОРОТНИХ АКТИВІВ

За умов реформування економіки України саме питання обліку необоротних активів набувають особливої актуальності у зв‘язку з потребою отримати інвесторами та користувачами достовірної інформації про їх стан, використання та ефективність формування.

Одним із найважливіших факторів виробництва є необоротні активи, а питання їх надмірного старіння безпосередньо впливає на рівень економічної

318

безпеки країни. Для підтримання необхідного рівня економічної безпеки держави суб‘єкти господарювання зобов‘язані дбати про відновлення своєї матеріально-технічної бази. Важливим чинником має бути створення умов для ефективного використання виробничого потенціалу підприємств.

Вагомий внесок у дослідження та розробку теоретичних та практичних аспектів бухгалтерського обліку необоротних активів зробили відомі вітчизняні та зарубіжні вчені, зокрема: Ф.Ф. Бутинець, С.Ф. Голов, Н.О. Гура, І. К. Дрозд, М.Т. Білуха, В.В. Сопко, В.Г. Швець, Б.В. Шорт, Е Хендріксен, Г. Мус та інші.

Розглянемо трактування поняття ―надходження‖, яке наведено в економічній літературі. Цікаво, що у вітчизняних нормативних документах існує деяка відмінність у трактуванні поняття ―надходження необоротних активів‖. Наприклад, А.Н. Азрилиян розглядає поняття ―надходження необоротних активів‖ та трактує їх як поповнення основних фондів в підприємство в результаті здійснення капітальних вкладень, формування основного складу і безоплатного отримання об‘єктів від інших підприємств. Аналітичний облік необоротних активів по рахунку ведеться залежно від типової їх класифікації, а В.А. Терехова розглядає поняття ―надходження‖ та трактує його, як зарахування на баланс об‘єктів необоротних активів в зв‘язку з закінченням будівництва, закінчення робіт з добудови і дообладнання об‘єктів, збільшуючи їх первісну вартість: придбання окремих об‘єктів. Порядок відображення надходження необоротних активів у бухгалтерському обліку та формування їх первісної вартості залежить від того, як і за яких умов вони придбані [1].

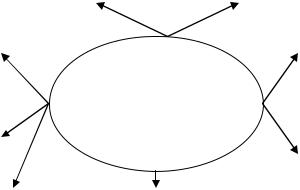

Необоротні активи можуть надходити на підприємство різними шляхами, а саме можуть бути створені власними силами або внаслідок отримання від юридичних або фізичних осіб. При надходженні необоротних активів зараховуються на баланс підприємства за первісною вартістю. Первісна вартість таких необоротних активів залежить від того, яким шляхом надійшов об‘єкт необоротного активу (рис. 1)

|

|

Отримання |

|

|

Створення |

|

|||

|

|

необоротних |

|

|

об‘єкта |

|

|||

|

|

активів у оренду |

|

|

необоротних |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Придбання за |

|

|

|

|

|

|

|

|

Внесення до статутного |

грошові кошти |

|

|

|

|

|

|

|

|

капіталу |

|

|

|

ШЛЯХИ |

|

|

|

|

||

|

|

|

НАДХОДЖЕННЯ |

|

|||||

|

|

||||||||

|

|

|

НЕОБОРОТНИХ |

|

|||||

Обмін на не |

|

|

|

Зарахування на баланс |

|||||

|

|

АКТИВІВ |

|

|

|

||||

подібний об‘єкт |

|

|

|

|

|

неохоплених обліком |

|||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

об‘єктів (при |

|

|

|

|

|

|

|

|

|

інвентаризації) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Безоплатне |

|

|

Обмін на подібний об‘єкт |

|

|

|

|||

|

|

|

|

|

|||||

отримання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Шляхи надходження необоротних активів

319

Особливості облікового відображення необоротних активів відповідно до шляхів їх надходження узагальнено в табл. 1 [2].

Таблиця 1

Шляхи надходження необоротних активів та їх облік

ғ |

Шляхи |

Як обліковуються |

|

надходження |

|

1 |

Придбання за |

Усі витрати, понесенні, при придбані передбачені п. 7 П(С)БО 7 |

|

грошові кошти |

―Основні засоби‖, обліковуються за дебетом 152 рахунку |

|

|

―Придбання (виготовлення) основних засобів‖, після того, як |

|

|

всі необхідні витрати понесені та основних засіб готовий до |

|

|

експлуатації, вся накопичена сума зі 152 рахунку списується на |

|

|

10 рахунок ―Основні засоби‖ з відповідними субрахунками |

2 |

Безоплатне |

Усі витрати, понесені при безоплатному отримані, |

|

отримання |

обліковуються за дебетом 152 рахунку ―Придбання |

|

|

(виготовлення) основних засобів‖ та кредитом 424 рахунку |

|

|

―Безоплатно одержані необоротні активи‖. Після того, як всі |

|

|

необхідні витрати понесені та основних засіб готовий до |

|

|

експлуатації, вся накопичена сума зі 152 рахунку списується на |

|

|

10 рахунок ―Основні засоби‖ з відповідними субрахунками. В |

|

|

першому місяці нарахування амортизації ми списуємо місячну |

|

|

суму амортизації на доходи підприємства за дебетом 424 |

|

|

рахунку та кредитом 746 ―Інші доходи‖ |

3 |

Внесення |

Усі витрати, понесені при внесені основного засобу до |

|

засновниками до |

статутного капіталу обліковуються за дебетом 152 рахунку |

|

статутного капіталу |

―Придбання (виготовлення) основних засобів‖; після того, як |

|

|

всі необхідні витрати понесені та основних засіб готовий до |

|

|

експлуатації, вся накопичена сума зі 152 рахунку списується на |

|

|

10 рахунок ―Основні засоби‖ з відповідними субрахунками. |

|

|

Заборгованість засновника по внескам закривається за кредитом |

|

|

46 рахунку ―Неоплачений капітал‖. |

4 |

Придбання |

Залишкова вартість основного засобу списується з балансу |

|

основного засобу |

підприємства за кредитом 10 рахунку ―Основні засоби‖ з |

|

обмін на інші |

відповідними субрахунками на рахунок витрат. Знос |

|

активи |

переданого основного засобу списується за дебетом 131 ―Знос |

|

|

основних засобів‖. |

5 |

Самостійне |

Усі витрати понесені при виготовленні передбачені п. 7 П(С)БО |

|

виготовлення |

7 обліковуються за дебетом 152 рахунку ―Придбання |

|

|

(виготовлення) основних засобі‖; Після того, як виготовлення |

|

|

основного засобу закінчено і об‘єкт готовий до експлуатації, |

|

|

вся накопичена сума зі 152 рахунку списується на 10 рахунок |

|

|

―Основні засоби‖ з відповідними субрахунками. |

Слід зазначити, що операції з надходження необоротних активів підлягають оподаткуванню податком на додану вартість у процесі їх придбання, разом з тим оподаткування вказаних операцій податком на прибуток реалізується нарахуванням амортизації на зазначені об‘єкти, розмір якої надалі впливає на зменшення загальної суми прибутку від господарської діяльності, що підлягає оподаткуванню.

Операції з надходження необоротних активів доволі різноманітні та численні. Методика їх бухгалтерського обліку насамперед залежить як від

320