зБІРНИК №2 ВАТРА КОНФЕРЕНЦІЯ (СЕКЦІЯ БО)

.pdfпреміальної оплати праці передбачає отримання працівником окрім тарифного заробітку премії за досягнення кращих результатів.

Щодо відрядно-прогресивної системи, то при перевиконанні завдання понад установлену норму, на підприємстві можуть використовуватися прогресивно зростаючі розцінки.

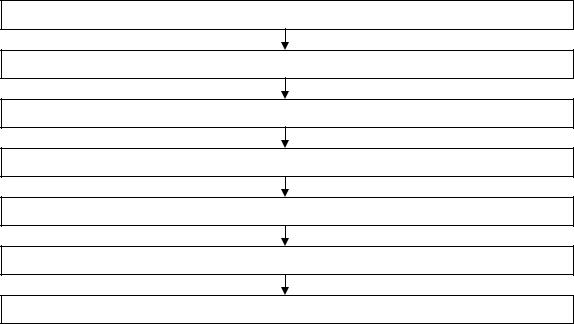

Погодинна форма |

Відрядна форма |

Погодинна |

Пряма відрядна |

Преміально-погодинна |

Відрядно-преміальна |

|

Відрядно-прогресивна |

|

Акордна |

|

Акордно-преміальна |

|

Бригадна |

Рис. 4. Форми та системи оплати праці

Застосування бригадної оплати праці базується на тому, що заробітна плата робітника бригади залежить від результату всього колективу, а премії розраховуються відповідно до коефіцієнта трудової участі. При акордній системі – заробіток працівників встановлюється не за кожною окремою операцією, а за весь комплекс робіт.

Для обліку оплати праці використовувся балансовий рахунок 66 «Розрахунки з оплати праці», навколо структури якого виникали розбіжності. Справа в тому, що через вищезгаданий рахунок здійснюють виплати працівникам сум, які не можна суворо ідентифікувати із заробітною платою, тому рахунок 66 перейменували на «Розрахунки за виплатами працівникам». Рахунок має три субрахунки. На субрахунку ғ661 «Розрахунки за заробітною платою» відображають нарахування заробітної плати за поточний місяць; на субрахунку ғ662 «Розрахунки з депонентами» – заробітну плату, що не була виплачена вчасно; на субрахунку ғ663 «Розрахунки за іншими виплатами» відображається нарахування інших виплат працівникам.

Удосконалення організації оплати праці на підприємствах має будуватися на оптимізації тарифного регулювання заробітної плати, до якої належать: удосконалення тарифної системи шляхом встановлення співвідношень тарифних ставок залежно від рівня кваліфікації робітників; запровадження гнучких форм і систем оплати праці; удосконалення мотиваційного механізму регулювання міжпосадових окладів та міжкваліфікаційних рівнів оплати праці; удосконалення нормування як

201

засобу регулювання міри праці та її оплати; обґрунтування вибору найефективніших форм і систем заробітної плати; колективне регулювання заробітної плати.

Заробітна плата є не тільки джерелом, за рахунок якого забезпечується життєдіяльність працівників, а її зростання впливає на підвищення продуктивності праці та прибутків підприємства, а також допомагає здійснювати державі соціальну та регулюючу функції. Розмір заробітної плати є стимулом процесу виробництва. Якісний облік розрахунків за виплатами працівникам та методичні засади його удосконалення має важливе значення для визначення показників продуктивності праці та шляхів її підвищення.

Питання виплат працівникам на підприємствах різних форм власності з позиції стимулювання, розміру нарахування та відображення в обліку відіграють важливу роль у житті суспільства. Цьому питанню приділяли багато уваги, але і зараз є необхідність вдосконалення обліку розрахунків за виплатами працівникам.

Список використаних джерел:

1.Бутинець Ф.Ф. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів / За ред. проф. Ф.Ф. Бутинця. – 7-ме вид., доп. і перероб. – Житомир: ПП «Рута»,

2006. – 832 с.

2.Лепьохіна І.О. Теоретичні аспекти формування заробітної плати та її функції / І.О. Лепьохіна/ Вісник ЖДТУ. – 2011. – ғ2. – С. 76-7

3.Саух І.В. Витрати на оплату праці: економічна сутність / І.В. Саух/ Вісник ЖДТУ. – 2010. – ғ4. – С. 288292

4.Гордієнко Д.Д. Економічний тлумачний словник. Понятійна база законодавства України у сфері економіки. // Д.Д. Гордієнко.– К.: КНТ,

2006. – 308 с.

5.Про оплату праці: Закон України від 24.03.1995 р. ғ108/995.

6. Міжнародний стандарт |

бухгалтерського обліку 19 |

(МСБО |

19) Виплати працівникам. IASB; |

Стандарт, Міжнародний |

документ |

від 01.01.2012. Документ 929_011, поточна редакція –Редакція від 01.01.2012. 7. Положення (стандарт) бухгалтерського обліку ғ26 «Виплати

працівникам»: Наказ Міністерства фінансів України від 28.10.2003 р. ғ601.

Анастасія Кудряшова Науковий керівник: Лобачева І.Ф., к.пед.н., доцент

Вінницький торговельно-економічний інститут КНТЕУ

ТРАДИЦІЙНІ МЕТОДИ ЕКОНОМІЧНОГО АНАЛІЗУ ПРИ ОЦІНЦІ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИМСТВА

Рівень розвитку економіки на сьогодні вимагає від підприємств дотримання певних правил для успішного функціонування в ринковому середовищі. Це зумовлює застосування різних методів економічного та

202

фінансового аналізу для оцінки їх діяльності при прийнятті управлінських рішень. Саме в таких умовах набуває актуальності своєчасне виявлення на основі детальної та достовірної інформації певних ознак, які характеризують рівень розвитку підприємства.

Важлива роль у реалізації цієї мети належить організації методики економічного аналізу діяльності підприємств. За її допомогою розробляються стратегія та тактика розвитку підприємства, обґрунтовуються плани й управлінські рішення, здійснюється контроль за їх виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів та працівників. Традиційні методи економічного аналізу займають важливе місце серед інших методів, адже найчастіше використовуються.

Дослідженням питання застосування традиційних методів економічного аналізу займаються такі вітчизняні науковці, як: Бутинець Ф., Кіндрацька Л., Білик М., Грабовецький Б., Чумаченко М., Івахненко В., Мец В., Мних Є., Тарасенко Н., Олійник О., Баканов М., Шерет А., Савицька Г. інші. Проте дане питання не є достатньо вивченим у науковій літературі і потребує подальшого розгляду.

Метою нашого дослідження є визначення сутності та видів традиційних методів економічного аналізу.

Метод економічного аналізу – системне, комплексне та безперервне вивчання, оцінка та узагальнення впливу факторів на результати діяльності будь-якого економічного об‘єкта шляхом опрацювання спеціальними прийомами відповідної інформації з метою обґрунтування і прийняття оптимальних управлінських рішень для підвищення ефективності виробництва. Розрізняють традиційні (логічні), економіко-математичні методи та методи експертної оцінки [1, с. 183].

Традиційні методи, які часто використовують для аналізу різних об'єктів, є найпростішими. До них відносять методи абсолютних, відносних і середніх величин, методи порівняння, групування, індексний, ланцюгових підстановок, балансовий та інші.

Метод абсолютних, відносних і середніх величин є найважливішим способом аналізу економічних явищ і процесів.

Абсолютні величини (показники) застосовують при аналізі для характеристики розмірів (рівнів, обсягів) аналізованих явищ (обсяг продукції, кількість працівників, прибуток та ін.). У процесі економічного аналізу абсолютні показники використовують для характеристики наявності ресурсів підприємства (матеріальних, трудових, фінансових), розмірів виробництва, фондів заробітної плати, робочого часу, для визначення впливу окремих факторів на досягнуті результати господарювання.

Економічний аналіз передбачає використання не тільки абсолютних, а і відносних показників, що відображають кількісні співвідношення аналізованих соціально-економічних явищ. У практиці економічного аналізу відносні величини (показники) використовують для вирішення таких аналітичних завдань: оцінки виконання плану, дотримання норм витрат

203

сировини чи пального, стандартів якості продукції, характеристики структури аналізованої сукупності, оцінки інтенсивності розвитку явищ та ін.

Важливим засобом економічного аналізу є середні величини, за допомогою яких одержують узагальнюючу характеристику якісно однорідних сукупностей (середня заробітна плата, середній рівень продуктивності праці, середня експлуатаційна швидкість руху трамвайного вагона) та інші.

Порівняння означає розгляд одного явища у зв'язку з іншим для встановлення схожості або відмінностей між ними, переваг або недоліків. Як вид аналізу, порівняння починається із зіставлення явищ, виділення я них спільного і різного. Порівняння проводиться з існуючими плановими показниками, з використанням кращих або середніх даних. В результаті відповідних порівнянь можуть бути виявлені відхилення від заданих показників плану, показників за минулі періоди, від середніх показників по виробничому об'єднанню, і висунуті пропозиції про урахування досвіду роботи кращих підприємств. Ці висновки являються основою для прийняття подальших рішень. Порівняльний аналіз може бути: горизонтальним (використовується для визначення абсолютних і відносних відхилень фактичного рівня показників від базового та оцінки відхилень), вертикальним (застосовується для вивчення структури економічних явищ та процесів шляхом розрахунку питомої ваги складових у загальному цілому, співвідношення складових цілого між собою, а також впливу факторів на рівень результатних показників шляхом порівняння їх розмірів до і після зміни відповідного фактора), трендовим (застосовується при дослідження рядів динаміки, тобто при вивченні темпів зростання і приросту показників за ряд років до рівня базисного року) [2, с. 75].

Групування ‒ це поділ на групи за будь-якими знаками. Він дозволяє виявити і вивчити взаємозв‘язки і взаємозалежності різних економічних явищ, найбільш суттєві чинники, закономірності і тенденції, властиві цим явищам.

Індексний метод, заснований на відносних показниках, що виражають відношення рівня даного явища до рівня його у минулому або до рівня аналогічного явища, що прийняте як базове. Метод застосовується для дослідження складних явищ, окремі компоненти яких невимірні. Він дозволяє розділити за факторами відносні й абсолютні відхилення узагальнюючого показника, виявити вплив на показник, що вивчається, різних факторів.

Метод ланцюгових підстановок дозволяє отримати низку проміжних значень узагальнюючого показника послідовною заміною базисних значень факторів на фактичні. Різниця двох проміжних значень узагальнюючого показника в ланцюгу підстановок рівна зміні узагальнюючого показника, яка викликана зміною відповідного фактору. Даний метод використовується для розрахунку впливу окремих факторів на відповідний сукупний показник або функцію. Він застосовується при установленій функціональній залежності між явищами, що вивчаються [3, с. 155].

204

Балансовий метод широко використовується у бухгалтерському обліку, статистиці і плануванні, а також в аналізі економічної діяльності (за наявності функціональної залежності), наприклад, при аналізі використання робочого часу, рухи сировини, фінансового становища і т. п. Застосування методу проілюстроване.

Отже сьогодні, сфера застосування традиційних методів економічного аналізу значно розширюється: їх ставлять в основу оцінки та узагальнення впливу факторів на результати діяльності будь-якого економічного об‘єкта. За допомогою таких методів здійснюється обґрунтування і прийняття оптимальних управлінських рішень. Тому методика економічного аналізу повинна вчасно реагувати на повсякденні зміни зовнішнього середовища для підвищення ефективності виробництва.

Список використаних джерел:

1.Грабовецький Б.Є. Економічний аналіз: навчальний посібник / Б.Є. Грабовецький. – К.: Центр учбової літератури, 2009. – 256 с.

2.Серединська В.М. Економічний аналіз: Навчальний посібник / В.М. Серединська О.М. Загородна, Р.В. Федорович. – Тернопіль: Австон,

2010. – 624 с.

3.Косова Т.Д. Організація і методика економічного аналізу: Навчальний посібник / Т.Д. Косова, П.М. Сухарев, Л.О. Ващенко. – К.: Центр учбової літератури, 2012. – 528 с.

Анастасія Кудряшова Науковий керівник: Майстер Л.А, асистент

Вінницький торговельно-економічний інститут КНТЕУ

ЕКОНОМІЧНА СУТНІСТЬ ПРОЦЕСУ РЕАЛІЗАЦІЇ ТОВАРІВ В ОПТОВІЙ ТОРГІВЛІ

Оптова торгівля є важливою ланкою, що забезпечує необхідну інтенсивність і прискорення процесу товароруху в умовах ринкових відносин. Вона організовує рух товарів каналами розподілу, сприяє синхронізації виробництва і споживання товарів.

Проблеми обліку реалізації товарів на підприємствах оптової торгівлі в умовах ринкової економіки є особливо актуальними у зв‘язку з потребою отримання точної та достовірної інформації.

Оскільки товарні ресурси для оптового торговельного підприємства є основною статтею обігових коштів, за рахунок яких у процесі торговельної діяльності підприємство отримує прибутки, які є метою та основою життєдіяльності будь - якого підприємства, формулювання економічної суті товарних запасів та достовірний їх облік на підприємстві є невід'ємною частиною управління підприємством.

Значний вклад в теорію та методологію обліку товарних запасів внесли такі українські вчені-науковці: Бутинець Ф.Ф., Голова С., Джигіль Л.А., Кобилянська О.І., Зябченкова Г.В., Лучко М.Р., Мних Є.В., Кудінов О.Е., Сопко В.В., Нападовська Л.В., Крисенко Т.В., Халевицька Т.Г. та інші.

205

Метою написання тези доповідей є розробка шляхів удосконалення фінансового обліку реалізації товарів на підприємствах оптової торгівлі.

Оптова торгівля – це вид економічної діяльності в сфері товарообігу, що охоплює купівлю - продаж товарів за договорами поставки партіями для подальшого їх продажу кінцевому споживачеві через роздрібну торгівлю, для виробничого споживання та надання пов‘язаних із цим послуг. Оптова торгівля здійснюється, як правило, за договором поставки. Головною відмінною особливістю для оптової торгівлі є категорія покупців – це суб‘єкти підприємницької діяльності – фізичні та юридичні особи, їх філії [1].

Товар - це засіб задоволення певної потреби. Отже, товаром є все, що може задовольнити потребу (матеріальні вироби, послуги, ідеї, технології).

Підприємство оптової торгівлі постачає товари у магазини роздрібної торгівлі, забезпечуючи їм необхідний асортимент товарів на полицях. Завдяки цьому магазинам не потрібно вкладати оборотні кошти у великі партії товарів і закуповувати товари у великої кількості постачальників.

Процес доведення товарів до споживача можна представити у вигляді такого ланцюжка: виробник - оптова торгівля - роздрібна торгівля - споживач [2].

Основними |

функціями оптового підприємства є: |

формування |

|

найбільш |

широкого асортименту, закупівля товарів, |

збереження, |

|

сортування, |

фасування та доставка товарів (рис. 1) |

|

|

Відповідно до П(С)БО 9 "Запаси", оцінка товарів у поточному обліку базується на їх первісній вартості, яка змінюється залежно від джерел надходження. Придбані товари зараховуються на баланс підприємства за первісною вартістю. Первісною вартістю товарів, що придбані за плату, є собівартість запасів, яка складається з фактичних витрат [3].

Функції підприємств оптової торгівлі

формування найбільш широкого асортименту товарів

закупівля товарів відповідно до асортименту товарів

збереження товарів в складських приміщеннях

сортування товарів

фасування товарів для подальшого продажу

доставка товарів на підприємства роздрібної торгівлі

Рис. 1 Функції підприємств оптової торгівлі

Як зазначалось вище, первісною вартістю товарів в оптовій торгівлі, придбаних за плату, є собівартість товарів, що складається з фактично понесених витрат, пов‘язаних із їх придбанням:

206

сум що сплачуються відповідно до договору постачальнику, за винятком непрямих податків;

сум що сплачуються відповідно до договору постачальнику, за винятком непрямих податків;

сум ввізного мита; сум непрямих податків у зв‘язку з їх придбанням, що не

відшкодовуються підприємству; транспортно-заготівельних витрат;

інших витрат, безпосередньо пов‘язаних з придбанням товарів та доведення їх до стану, придатного для використання, втрат та нестач товарів у межах природного убутку, виявлених у процесі оподаткування, що мали місце під час їх транспортування [2].

Основними показниками, які характеризують ефективність продажу товарів є:

1.Оборот товару – це одиничний, закінчений акт зміни власника шляхом придбання товару, трансформації в товарний запас та реалізації. При цьому реалізуються дві основні мети ринку: споживач задовольняє свій попит на і-й товар; продавець отримує прибуток від його реалізації.

2.Оборотність товарів (товарооборотність) – це закінчений процес, який починається з надходження товару в сферу обігу та закінчується його переходом в сферу споживання [2].

Таким чином, продаж товарів на підприємствах оптової торгівлі є важливим елементом доведення товарів до споживача. Адже, товарними запасами підприємств оптової торгівлі є товари, зосереджені на їхніх базах і складах та призначені для подальшої реалізації покупцям - і організованим споживачам, і в роздрібній мережі.

Список використаних джерел:

1.Апопій В.В. Організація торгівлі: Навч. посіб./ Апопій В.В., Міщук І.П., Ребицький С.І., Хом‘юк Ю.М. – К.: Центр учбової літератури,

2005. – 616 с.

2.Бухгалтерський облік у галузях економіки: 2-ге вид. Навч.посіб – К.: Центр учбової літератури, 2010. – 392 с.

3.Положення (стандарт) бухгалтерського обліку 9 «Запаси»: Затв. Наказом МФУ від 20.10.99 ғ 246.

Анастасія Кудряшова Науковий керівник: Патраманська Л.Ю, асистент

Вінницький торговельно-економічний інститут КНТЕУ

ПОДАТКОВИЙ КОНТРОЛЬ В УКРАЇНІ

Першочерговою потребою сьогодення є забезпечення збалансованого розвитку всіх підсистем суспільства, гармонізації інтересів різноманітних верств населення, створення міцного економічного підґрунтя для інтеграції України у світову економічну систему. Все це в значній мірі залежить від ефективної контрольної функції податків. Контрольна функція податків

207

проявляється через податковий контроль. Щільне місце у цьому процесі займає реформування податкової системи, яка забезпечує державу необхідними фінансовими ресурсами. Податковий контроль, як складова податкової системи, повинен вирішувати завдання щодо зменшення податкової заборгованості та легалізації усіх доходів учасників ринку.

Дослідженням основних аспектів здійснення податкового контролю займались такі вітчизняні науковці як: А.В. Бризгаліна, О.Д. Василик, Л.К. Воронова, М.М. Весельський, Л.О. Зазвонова, Г.В. Пухальська, Т.В. Литвинчук, Л.М. Касьяненко, М.П. Кучерявенко, А.Н. Козиріна, Л.А. Савченко, О.Ю. Судакова, І.А. Орешкіна, О.П. Чернявський, Ю. ЦалЦалко, С.О. Шохіна та інші. Проте дане питання не є достатньо вивченим у науковій літературі і потребує подальшого розгляду.

Метою даного дослідження є визначення основних аспектів здійснення податкового контролю в Україні.

Кризові явища в українській економіці призводять до кризи суспільного сектору, що є причиною збільшення порушень податкового законодавства. Високі податки зумовлюють приховування підприємцями своїх реальних доходів, криміналізації виробництва, маніпуляції з готівковими та безготівковими розрахунками, завуальованість справжнього виду діяльності з метою уникнення оподаткування [1, с. 26].

Необхідно відмітити, що за рахунок податкових надходжень в 2014 році сформовано 80,93 % доходної частини бюджету України. Але поряд з цим за розрахунками експертів частка тіньового сектора із застосуванням різних методик становить близько 40-50 % внутрішнього валового продукту (ВВП). Рівень тіньової економіки в Україні за методом ―витрати населення – роздрібний товарообіг‖ у 2014 році становив 45 % ВВП. Саме тому в рамках розвитку сучасної податкової системи значне місце відводиться вдосконаленню методів податкового контролю, як складової податкового адміністрування, що не може виступати окремо [4].

Податковий контроль – це система заходів, що вживаються контролюючими органами з метою контролю правильності нарахування, повноти і своєчасності сплати податків і зборів, а також дотримання законодавства з питань проведення розрахункових та касових операцій, патентування, ліцензування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи [3].

Головною метою податкового контролю в Україні є постійне наповнення дохідної частини державного бюджету, а його предметом – перевірка повноти формування бази оподаткування діяльності суб‘єктів господарювання податками та зборами і своєчасності їх перерахування до бюджету та державних цільових фондів.

Виділяють такі основні завдання податкового контролю:

1.Перевірка повноти та своєчасності сплати податків та зборів до бюджету та державних цільових фондів.

2.Контроль правильності визначення бази оподаткування.

3.Перевірка правомірності застосування податкових пільг за податками та зборами.

208

4.Контроль за своєчасність подання до органів фіскальної служби податкової звітності за податками та зборами.

5.Аналіз податкових надходжень.

6.Виявлення, усунення та попередження порушень чинного законодавства.

Важливою умовою ефективності діяльності податкових служб є саме якість податкового контролю, який містить порядок виконання податковими інспекторами, як суб‘єктами контролю, роботи із забезпечення його цілей, здійснення окремих процедур, достатність та необхідність проведення податкового контролю, його повноту та рівень здійснюваних дій контролюючими органами. Тому досить актуальним залишається питання підвищення ефективності проведення податкових перевірок для зменшення кількості виявлених помилок та прийняття оперативного вмотивованого рішення за результатом проведення податкового контролю.

Характерною особливістю діючої податкової системи сьогодні є її недосконалість, а саме неузгодженість та суперечливість окремих податкових законів, нестабільність законодавства, надмірне податкове навантаження на платників, безсистемне й невиправдане надання пільг, перекручування економічної сутності окремих податків та непристосованість її до переходу від адміністративної-командних методів управління до господарювання в умовах демократичної правової системи України [2, с. 88].

Основні напрями підвищення ефективності організації податкового контролю в Україні полягають переважно у підвищенні ефективності та результативності документальних перевірок, плануванні контрольноперевірочної роботи. Це дасть можливість зменшити витрати часу та праці контролюючих органів.

До важливих заходів підвищення ефективності податкового контролю можна віднести вдосконалення: обліку бюджетних надходжень, що полягає в стандартизації звітності платників; звітності податківців; системи інформування платників; налагодження взаємодії податкових органів з іншими органами влади; прогнозування надходжень платежів до бюджетів; зменшення податкового тиску на підприємців за рахунок розширення бази оподаткування; внутрішнього контролю за діяльністю податкових органів; розширення можливостей роботи у електронному кабінеті платника – формування та заповнення платіжних документів щодо сплати податків і зборів; надання можливості проведення електронних перевірок всім категоріям платників; впровадження щодо автоматизації податкової роботи мають зводитися до кращого інформування про переваги та зручність електронної звітності платників, особливо представників малого бізнесу, якщо останні не ведуть облік у електронному вигляді.

Таким чином, податковий контроль є самостійним напрямком державного фінансово-економічного контролю, який має чітко визначену мету, предмет, завдання, об‘єкт, суб‘єкт і реалізується шляхом ведення обліку платників податків, інформаційно-аналітичного забезпечення, перевірок та експертиз. Основним призначенням податкового контролю є

209

контроль за дотриманням норм податкового законодавства щодо сплати податків.

Список використаних джерел:

1. Лісовська Л. Податковий контроль у системі оподаткування : зміст та механізм здійснення / Л. Лісовська // Підприємництво, господарство і право.

– 2014. – ғ 10. – С. 25-28.

2.Попова С.М. Організація податкового контролю Навч. практ. посіб. / С. М. Попова, В. Д. Понікаров, О. В. Кожушко – К.: ―Центр учбової літератури‖, 2013. – 290 с.

3.Податковий кодекс України: прийнятий ВРУ від 02.12.2010 р - . [Електронний ресурс]. – Режим доступу до ресурсу: http://zаkon4.rаdа.gov.uа

4.Офіційний сайт Державного комітету статистики України. - [Електронний ресурс]. – Режим доступу до ресурсу: http://www.ukrstat.gov.ua

Людмила Кулініч Науковий керівник: Лобачева І. Ф., к.пед.н., доц.

Вінницький торговельно-економічний інститут КНТЕУ

ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОГО АНАЛІЗУ – ПЕРЕДУМОВА ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ

В наш час аналіз господарської діяльності стає розвиненою умовою економічних відносин, основою надійності та всебічної обґрунтованості управлінських рішень на всіх рівнях і в усіх суб‘єктів господарювання. Сьогодні управлінські рішення повинні ґрунтуватися на точних розрахунках, глибокому та ефективному аналізі. Економічні служби сучасних підприємств поширюють використання економіко-математичного апарату, новітніх програмних продуктів, комп‘ютерної техніки, інформаційних баз даних, довідково-пошукових інформаційних систем тощо. Саме тому жодне організаційне, технічне й технологічне рішення не повинно здійснюватися до тих пір, поки не обґрунтована його економічна доцільність. Фахівці, які займаються обґрунтуванням різноманітних управлінських рішень, потребують достовірної деталізованої бухгалтерської, статистичної та комерційної інформації щодо виробничих і фінансово-інвестиційних процесів на підприємстві.

Дослідженням питання інформаційного забезпечення економічного аналізу займаються такі вітчизняні науковці, як Бутинець Ф., Кіндрацька Л., Білик М., Чумаченко М., Івахненко В., Мец В., Мних Є., Тарасенко Н., Олійник О., Баканов М., Шеремет А., Савицька Г. та інші. Проте дане питання не є достатньо вивченим у науковій літературі і потребує подальшого розгляду.

Метою даного дослідження є визначення сутності інформаційного забезпечення та його елементів в економічному аналізі.

Інформаційне забезпечення – це система одержання, оцінки, зберігання та переробки даних, створена з метою вироблення управлінських рішень. Це

210