зБІРНИК №2 ВАТРА КОНФЕРЕНЦІЯ (СЕКЦІЯ БО)

.pdfготівкового грошового обігу, а й сучасним підходам щодо забезпечення належного рівня розвитку безготівкових платежів [2].

Чеки є першим і, відповідно, найдавнішим інструментам безготівкових розрахунків. На сьогодні чеки залишаються досить популярним платіжним інструментом у певних країнах (особливо у Франції, Ірландії, Португалії), хоча їх використання скорочується. В більшості країн Єврозони чеки практично не використовуються для розрахунків, а їх важливість у світі знизилась. У таких країнах як Фінляндія та Нідерланди чеки вже практично припинили своє існування і, очікується, що ця тенденція пошириться в найближчий час на всю північно-західну Європу. В результаті використання чеків переважно сконцентровано в країнах Північної та Латинської Америки і кількох європейських країнах (Франції), де впровадження нових розрахункових інструментів є тривалим та важким процесом. Наразі дві третини всього обсягу чекових розрахунків сконцентровано у двох країнах – Франції та США. Чеки також залишаються одним із найголовніших методів здійснення великих платежів у Китаї, Кореї, Сінгапурі та Канаді. Разом з тим, у Швеції, Швейцарії, Бельгії та Німеччині їх питома вага у загальній кількості трансакцій у 2010 році становила менше 1%. У деяких країнах, що розвиваються, чеки фактично ніколи і не вводились у активний обіг і тепер, зважаючи на останні тенденції, вони можуть вже не інвестувати кошти у створення інфраструктури для здійснення платежів за допомогою чеків [3 ].

Традиційно найбільший розвиток електронні гроші (як й інші інноваційні платіжні інструменти) отримали в економічно розвинених країнах, де спостерігається розвиток сучасних платіжних інструментів та технологій як таких, а саме у Сполучених Штатах, Європейському Союзі, Японії та інших розвинених країнах Азії (Південна Корея, Сінгапур, Гонконг тощо) [3].

За даними БМР електронні гроші найбільш інтенсивно використовуються саме в Азії, значно випереджаючи інші країни. Зокрема, кількість транзакцій, що припадає на електронні гроші, становила близько 2 млрд у Сінгапурі та 1,5 млрд в Японії у 2009 році. Це можна пояснити швидким розвитком національних платіжних систем передплачених електронних грошей.

Іншою країною в Азіатському регіоні, де активно зростає кількість транзакцій із використанням електронних грошей, є Малайзія. Значного поштовху для розвитку електронних грошей в країні стала лібералізація регуляторного режиму шляхом внесення змін до Закону про платіжні системи від 2003 року. Відповідно до них, дозвіл на емісію електронних грошей отримали небанківські фінансові установи за умови дотримання мінімальних стандартів. За даними БМР, станом на 2010 рік у Малайзії налічувалося компаній емітентів електронних грошей, що використовували смарт карткові та онлайн схеми; кількість та обсяг платежів із використанням електронних грошей у вартісному виразі зростали щорічно середньому з 2005 по 2010 рік на 21,5% та 24,9%, відповідно. Впродовж 2011 року кількість та обсяг таких транзакцій зросла ще на 15,4% та 40,8% відповідно, переважно завдяки швидкому зростанню кількості транзакцій із використанням електронних грошей у транспортному секторі [1].

271

Ринок електронних грошей в Європейському Союзі розвивається не так швидко, як очікувалося. Загальна емісія електронних грошей в ЄС досягла лише 2,7 млрд. євро (станом на травень 2012 року), що складає лише близько 1% від загальної кількості готівкових коштів у обігу. Разом з цим, певні продукти, зокрема, онлайнові схеми електронних грошей, мають успіх у вільних нішах ринку. Крім того, постійно з‘являються нові продукти та проекти.

Кількість операцій із використанням електронних грошей, за даними Європейського Центрального Банку (далі – ЄЦБ), у 2010 році склала лише близько 1 млрд. транзакцій, а у вартісному виразі сягнула 28 млрд євро. Це становило 1,3% від загальної кількості платіжних транзакцій (крім міжбанківських) в ЄС та, відповідно, лише 0,02% їх вартісного обсягу. Отже, загальна емісія електронних грошей в Європі та транзакції з ними поки що займають дуже незначну частку серед інших платіжних інструментів, значно поступаючись іншим видам безготівкових платежів (зокрема, із використанням платіжних карт)[4].

Найбільш динамічно електронні гроші розвиваються в Люксембурзі, Нідерландах та Італії, де було зафіксовано найбільшу кількість транзакцій станом на 2011 рік, проте ці дані необхідно інтерпретувати досить обережно. Справа в тому, що розподіл за країнами відбувається відповідно до звітності, яка формується для національних регуляторів емітентами електронних грошей. При цьому емітенти можуть працювати і в інших країнах ЄС через процедуру "паспортизації". Наприклад, надзвичайно велика кількість транзакцій, що здійснюється у Люксембурзі (порівняно із іншими країнами) пояснюється реєстрацією у цій країні банку компанії PayPal Europe у 2007 році. У результаті, у 2010 році в Люксембурзі із населенням у 500 тис. осіб було здійснено транзакцій із використанням електронних грошей на суму 19,5 млрд. євро, тоді як загальна вартість таких транзакцій у країнах Єврозони становила 28,3 млрд. євро. Крім того, значна кількість операцій з електронними грошима у Єврозоні проводиться емітентами, зареєстрованими у Великобританії і "паспортизованими" в країнах Єврозони. Загалом, у Великобританії зареєстровано 26 установ по випуску електронних грошей, що досить багато у порівнянні із загальною кількістю таких емітентів у Єврозоні.

Активізація безготівкових роздрібних платежів сприятиме збільшенню надходжень фінансових ресурсів до національної економіки, зокрема банківського сектору. Це дасть змогу забезпечити банки додатковою ліквідністю, зробити доступнішими кредити для населення, а отже, пожвавити розвиток економіки в цілому [2].

Для поширення безготівкових розрахунків серед населення України в 2015 році було запроваджено програму лояльності Банку Кредит Дніпро. Суть програми полягає в тому, що при розрахунку кредитними картами клієнтам у вигляді балів нараховується 2% від суми покупки, а при розрахунку дебетними – 1%. Для ресторанів бали конвертуються у співвідношенні 1 бал = 1 гривня, для авіаквитків – 1 бал = 1,5 гривні. Нарахування відбувається автоматично, а кількість накопичених балів можна

272

перевірити в системі інтернет-банкінгу Free Bank. Учасниками програми автоматично стають всі власники кредитних і преміальних карт VISA Gold, Platinum і Infinite. Сьогодні експерти називають її однією з найбільш вдалих на ринку[5].

Список використаних джерел:

1.Види безготівкових розрахунків. – Режим доступу: http://radnuk.info/komentar/chky/chky-knuga5/chky-knuga5-pozd3/168-gk- glava74/2833--1088---.html

2.Порядок організації безготівкових розрахунків в країнах світу. –

Режим доступу: ebk.net.ua/Book/FPravo/21-26/11254.htm

3.Рибіна Л.О. Безготівкові розрахунки: Навч. посібник – Суми:

Довкілля, 2013. – 245 с.

4.Коваленко Д.І. Гроші та кредит: теорія і практика : Навч. посібник. – К. : Центр учбової літератури, 2010. – 344 с.

5.Вигода безготівковий розрахунків. – Режим доступу: http://www.epravda.com.ua/press/2015/03/31/536078/

Юлія Нікіфорчук Науковий керівник: Мельничук О. П., к.е.н., ст. викладач

Вінницький торговельно-економічний інститут КНТЕУ

ФІНАНСОВИЙ ОБЛІК РЕМОНТІВ І ПОЛІПШЕННЯ ОСНОВНИХ ЗАСОБІВ: ТЕОРЕТИЧНІ ОСНОВИ ТА ОСОБЛИВОСТІ

Технічний стан основних засобів та їхня відповідність сучасному рівню розвитку технологій істотно позначаються на обсягах випуску й якісних параметрах продукції підприємств, формуючи конкурентні переваги вироблених товарів на національному та світовому ринках. В процесі використання основні засоби зазнають фізичного та морального зносу, втрачаючи свої початкові технічні характеристики й експлуатаційні якості. Для нормального функціонування об‘єктів основних засобів підприємство несе певні витрати на їх підтримання у працездатному стані та відновлення.

Одним з ефективних способів відновлення та підвищення рівня споживчих властивостей і працездатності основних засобів є поліпшення об‘єктів необоротних активів підприємства, яке пов‘язано із значно меншими інвестиційними витратами порівняно з новим будівництвом та придбанням нового, більш продуктивного обладнання на заміну зношеного. Тому актуальними питаннями в теорії і практиці обліку залишаються чітке й однозначне змістовне визначення поняття «поліпшення основних засобів» з відображенням його у нормативному забезпеченні облікового процесу та достовірний облік різних видів такого поліпшення [1].

Вагомий внесок у розвиток обліку розрахунків за виплатами працівникам зробили такі українські вчені такі, як: Очеретько Л. М., Шубіна Н. С., Кучірка М. В, Акімова Н. С., Горєлкін В.Г., Волошина О.В., Ізмайлова О. О. та ін.

Облік витрат, пов‘язаних з ремонтом та поліпшенням об‘єктів основних

273

засобів, врегульовано п. 14 та п. 15 П(С)БО 7 «Основні засоби» та розділом шостим Методичних рекомендацій з бухгалтерського обліку основних засобів, затверджених наказом МФУ від 30.09.2003 р. ғ 561 [3].

Після надходження основних засобів на підприємство очікуються витрати, пов‘язані з їх експлуатацією та поліпшенням. Якщо здійсненні витрати спрямовані на відновлення об‘єкта основних засобів і при цьому не очікується зростання економічних вигод від використання такого активу, то, незалежно від величини цих витрат, вони включаються до витрат підприємства на момент їх виникнення (витрат періоду).

Уіншому випадку, якщо в результаті подальших витрат, що пов‘язані з об‘єктом основних засобів, передбачається зростання економічних вигід від його використання, то їх сума збільшує балансову вартість даного активу. Такими витратами є витрати на модернізацію, реконструкцію, модифікацію, впровадження нових технологічних процесів, в результаті яких продовжується строк корисної експлуатації, збільшується виробнича потужність, покращується якість продукції, зменшуються операційні витрати, пов‘язані з обслуговуванням обладнання тощо [2, с. 60-61].

Для більш детального розкриття сутності ремонтів потрібно розглянути їх класифікацію. Важливим для підприємств є класифікація ремонтів основних засобів за видами. Вони поділяються на поточні та капітальні. Поточний ремонт здійснюється для підтримання об‘єкта основних засобів у робочому стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання. Капітальний ремонт полягає у відшкодуванні фізичного зносу основних засобів та максимальному відновленні їх первісних параметрів, який здійснюється з періодичністю проведення більше одного року. На періодичність капітального ремонту впливають два основні фактори: об‘єкт ремонту і умови експлуатації основних засобів.

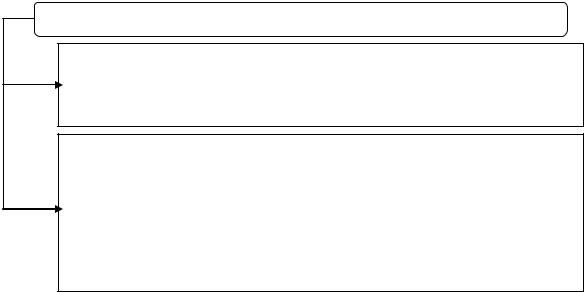

Убухгалтерському обліку, пов‘язані з поліпшенням основних засобів витрати, визнають капітальними інвестиціями, що збільшують первісну вартість. Облік витрат на ремонт основних засобів зображено на рисунку 1.

Облік витрат на ремонт основних засобів

Витрати здійснювані для підтримання об‘єкта в робочому стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання, включаються до складу витрат підприємства звітного періоду

Витрати пов‘язані з поліпшенням об‘єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що приводять до збільшення майбутніх економічних вигод, первісно очікуваних від використання об‘єкта збільшують первісну вартість основних засобів. Первісна вартість основних засобів може бути збільшена на суму витрат, пов‘язаних з поліпшенням та ремонтом об‘єкта, визначену у порядку, встановленому податковим законодавством.

Рис. 1. Облік витрат на ремонт основних засобів [4, 80].

274

З метою аналізу та управління основними засобами можна розподіляти витрати на їх ремонти за джерелом їх фінансування. Вони можуть здійснюватися за рахунок власних коштів, інвестицій вкладників, безкоштовної допомоги, державних субсидій, субвенцій, дотацій або/та займаних коштів (кредити, позики банків) та ін.

Рішення про характер і ознаки здійснюваних підприємством робіт, тобто, чи спрямовані вони на підвищення техніко-економічних можливостей об‘єкта, що приведе у майбутньому до збільшення економічних вигод, чи здійснюються вони для підтримання об‘єкта в придатному для використання стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання, приймається керівником підприємства з урахуванням результатів аналізу існуючої ситуації та суттєвості таких витрат.

Варто розуміти вагому різницю між такими поняттями як «ремонт» та «поліпшення». Для розмежування поліпшення та ремонту, можна застосовувати подану схему (рис. 2).

Ремонт та поліпшення основних засобів

Ремонт Призводить до зростання майбутніх

економічних

-Модернізація

-Модифікація

-Дообладнання

-Добудова

-Реконструкція

-Технічне переозброєння

-Заміна окремих частин обладнання

-Інші види поліпшення

Поліпшення Спрямовані на підтримання об‘єктів у

робочому стані з елементами покращення

-Технічне обслуговування з елементами модифікації чи модернізації окремих частин об‘єкта;

-Поточний ремонт з елементами модифікації чи модернізації окремих частин об‘єкта;

-Капітальний ремонт, з елементами модифікації чи модернізації окремих частин об‘єкта.

Рис. 2. Розмежування видів поліпшення та ремонту згідно впливу на майбутні економічні вигоди

Отже, для правильного ведення обліку потрібно не просто з‘ясувати, яка саме операція відбулася з основними засобами але й вникнути в її сутність. Так для обліку одне з основних завдань полягає саме у визначенні того, чи призводять ремонтні роботи до збільшення майбутніх економічних вигод, які початково очікуються від використання об‘єкта основних засобів.

Список використаних джерел:

1. Маяковська Ц.В. Аналіз ефективності використання основних засобів та резерви їх підвищення / Ц.В. Маяковська, Н.І. Коваль – Електронний ресурс: http://www.rusnauka.com/35_OINBG_2010/Economics/75812. doc.htm

275

2. Орлова В.К. Фінансовий облік. Навч. посібник. / За ред. В.К. Орлової, М.С. Орлів, С. В. Хоми. – 2-ге вид., доп. і перероб. – К.: Центр учбової літератури, 2010. – 510с.

3.Про затвердження Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» [Електронний ресурс] : Наказ Міністерства фінансів України від 27.04.2000 ғ 92. – Режим доступу: http://rada.gov.ua. –

Законодавство України.

4.Верига Ю.А. Фінансовий облік:навч. посіб. / Ю.А. Верига, Т.В. Гладких, М.М. Орищенко. – К.: «Центр учбової літератури». –

2012. – 438 с.

Мирослав Огірчук Науковий керівник: Коцеруба Н.В., к.е.н., ст. викладач

Вінницький торговельно - економічний інститут КНТЕУ

ТЕНДЕНЦІЯ РОЗВИТКУ ЕКОНОМІЧНОГО АНАЛІЗУ В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ

Сучасні процеси інтеграції світової економіки зумовлюють необхідність у постійному удосконаленнї єдиного набору правил, за допомогою яких учасники світових ринків капіталу та інші користувачі інформації повинні приймати обґрунтовані економічні рішення. Такі рішення ґрунтуються на високоякісній, прозорій і зіставній інформації здатної відображати реальні економічні процеси і сприяти правильному їх тлумаченню.

Сьогодні економічний аналіз стає вагомим інструментом в оптимізації облікової, податкової, інвестиційної, кредитної, маркетингової політики підприємств. Разом з тим, сформований практичний досвід свідчить про те, що можливості економічного аналізу для вирішення даних проблем повною мірою не реалізуються на багатьох підприємствах. Розвиток сучасних комп'ютерних технологій, у тому числі тих, які використовуються для автоматизації систем управління діяльністю підприємств, створює необхідні умови для вдосконалення оперативного аналізу їх роботи. Його можливості дозволяють у стислі терміни отримувати інформацію про виконання виробничої програми, своєчасності виконання договірних зобов'язань, стан розрахунків, тощо.

Розвиток виробництва викликав необхідність модернізації виробничих потужностей, здійснення капітальних вкладень, визначення та пошуку джерел фінансування для здійснення інвестиційних проектів. Разом із тим, в останні роки збільшилась кількість підприємств, які в результаті ефективного управління своєю діяльністю почали володіти значним капіталом для інвестування в діяльність інших компаній. Інвестиційна діяльність тією чи іншою мірою властива будь-якому підприємству. При великому виборі видів інвестицій підприємство стикається із необхідністю обирати варіант інвестиційного рішення. Прийняття інвестиційного рішення неможливе без

276

урахування таких факторів: вид інвестиції, вартість інвестиційного проекту, обмеженість фінансових ресурсів, доступних для інвестування, ризик, пов'язаний з прийняттям того чи іншого рішення тощо. В умовах інфляції, розвитку фінансового ринку, появи можливостей для отримання економічних вигод від здійснення фінансових вкладень зростає потреба в комплексних дослідженнях власних інвестиційних можливостей, ефективності капітальних і фінансових вкладень. Як наслідок, особливої актуальності набувають методи аналізу та оцінки ефективності інвестиційних проектів, а також дослідження впливу ефективності інвестицій на ефективність господарської діяльності підприємства, що реалізує інвестиційний проект [2, с. 100]..

Результати економічного аналізу дають можливість вирішити наступні завдання:

—правильно вибрати головні напрямки наукових досліджень;

—дати оцінку організації виробничого процесу, праці, рівня техніки й технології, прогресивності виробів;

—оцінити ефективність використання виробничого потенціалу;

—дати порівняльну оцінку виробам за нефінансовими критеріями, які характеризують споживчі властивості: якість, надійність, економічність в експлуатації й впливають на попит і конкурентоспроможність продукції;

—виявити зовнішні й внутрішньогосподарські організаційно-технічні резерви й знайти шляхи їхньої реалізації;

—виробити науково обґрунтовані напрямки інвестування.

Слід зазначити, що багато згаданих завдань вирішуються в господарській практиці. Разом з тим, економічне обґрунтування залишається слабкою ланкою процесу проектування й функціонування техніки.

У сучасних умовах зростає роль аналізу як власного фінансового стану підприємства, так і його ділових партнерів. Головним джерелом інформації для цього стає бухгалтерська (фінансова) звітність. Одночасно виникає потреба в розвитку методичних положень її аналізу, спрямованого на удосконалення аналітичних можливостей окремих звітних форм, створення дієвих механізмів оцінки негативних факторів, що впливають на фінансовий стан підприємств, і вживання своєчасних заходів щодо його оздоровлення. Із розвитком ринкових відносин стає все більш очевидним, що так звані матеріальні активи не є єдиним чинником забезпечення прибутковості організації і що існують інші їх види, які не мають такої класичної ознаки, як речовинна субстанція, але можуть відігравати важливу роль у процесі отримання підприємством прибутку[1, с. 50].

В останні роки в Україні інтенсифікувався розвиток фінансовокредитних інститутів (лізингових, факторингових, консалтингових, страхових компаній, фондових, товарних бірж, тощо). Для підвищення ефективності їх функціонування також необхідно здійснювати розробку комплексних методик аналізу їх діяльності. Децентралізація системи управління економікою країни, зміщення економічних пріоритетів у бік мікрорівня, посилення комерційної таємниці призвели до практично повної відсутності досліджень в області галузевого аналізу. Деякі із розроблених на

277

сьогодні методик комплексного аналізу діяльності підприємств претендують на універсальний характер і найчастіше не враховують специфіку окремих галузей, що в кінцевому підсумку може спотворити правильність аналітичних висновків, отриманих на основі використання таких методичних підходів. Вважаємо, що для підвищення обґрунтованості проведеної в країні економічної політики потрібен розвиток даного, такого важливого виду економічного аналізу.

Ще однією областю наукових і прикладних досліджень є перспективний аналіз, спрямований на вивчення можливих варіантів розвитку підприємств, вироблення методів досягнення найбільш бажаних результатів, обґрунтування планів розвитку організації в умовах невизначеності і ризику. Для нього необхідно більш широке впровадження в практичну діяльність економіко-математичних методів і сучасних технологій обробки економічної інформації [4, с. 74].

Отже, подальший розвиток економічного аналізу потребує фундаментального перегляду низки методологічних підходів, збагачення його концептуальних положень результатами вітчизняних і західних наукових розробок, адаптованих до національних умов. Таким чином, окрім фінансового, можна виділити багато видів економічного аналізу, серед яких важливим є техніко-економічний аналіз. Економічний аналіз є ефективним важелем ринкової економіки. Результати цього виду аналізу дають змогу формувати уявлення у керівників підприємств яких балансів можна очікувати при здійсненні управлінських рішень, спрямованих на продовження ефективної фази життєвого циклу підприємства чи переходу його на нову фазу розвитку. Такий підхід, на нашу думку, посилить комплексність і дієвість економічного аналізу.

Список використаних джерел:

1.Івахненко В. М. Курс економічного аналізу : [навч.-метод. посіб. для самост. вивч. дисц.] / В. М. Івахненко. — К. : КНЕУ, 2010. — 263 с.

2.Купалова Г. І. Теорія економічного аналізу : навч. посіб. / Г. І. Купалова. — К. : Знання, 2011. — 639 с.

3.Трансформація курсу «Економічний аналіз діяльності підприємства»

//Тези доповідей міжнар. наук.-метод. конф. 16—17 травня 2002 р. / Відп. за вип. Л. М. Кіндрацька. — К.: КНЕУ, 2012. — 596 с.

4.Бахрушина М. А. Управлінський аналіз: навч. посібник/ М. А.

Бахрушина., — К.: 2012. – 345 с.

Ольга Окопна Науковий керівник: Копчикова І.В., асистент

Вінницький торговельно-економічний інститут КНТЕУ

ОНОВЛЕННЯ НОРМАТИВНО-ЗАКОНОДАВЧОЇ БАЗИ З ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВ

На даному етапі свого розвитку українська держава прагне створити ефективну податкову систему. Податки перебувають на перехресті

278

економічних ресурсів різних груп платників та споживачів державних ресурсів. Задовольнити вимоги всіх можна тільки завдяки знайденому компромісу.

Для виконання своїх функцій податкова система повинна відшліфувати роботу кожного податку, а також встановити контроль за його справлянням. Особливо це стосується податків, які забезпечують надходження значної частки доходів до бюджету, і зокрема податку на прибуток підприємств.

Питанням щодо розкриття податку на прибуток та податкових різниць у фінансовій звітності присвячені праці лише декількох вітчизняних науковців, зокрема Єфіменко Т.І., Ловінської Л.Г., Малишкіна О.І. Тривалий час дана тема не була цікавою широкому колу спеціалістів через специфіку і законодавчу віддаленість податкового обліку від бухгалтерського обліку та фінансової звітності. Лише з набуттям чинності в 2011 році Податкового кодексу України ця тема стала більш актуальною як для науковців, так і для практиків через необхідність формувати в обліку інформацію щодо різниць при обліку доходів і видатків за вимогами як податкового законодавства, так і облікових норм і стандартів.

Податок на прибуток є важливим як для підприємств так і для держави, що спрямовує здійснення фіскальної функції податків. Податок на прибуток, який стягується в Україні, має дуже велике фіскальне значення, чим відрізняється від аналогічних податків в економічно розвинутих країнах. Податок на прибуток підприємств, крім великого фіскального значення, має й широкі можливості для регулювання і стимулювання підприємницької діяльності. Цей вплив може здійснюватися як завдяки диференціації ставок оподаткування по різних видах діяльності, так і завдяки наданню пільг у виробництві пріоритетних товарів.

У Податковому кодексі податок на прибуток підприємств зазнав «революційних» змін, які пов'язані, насамперед, із необхідністю усунення багатьох розбіжностей між правилами податкового обліку та положеннями (стандартами) бухгалтерського обліку щодо визнання й оцінки доходів та витрат.

Економічна філософія на зменшення ставки податку на прибуток підприємств була покладена і в основу Податкового кодексу України до внесених змін, які діють з 01.01.2015р. В розділі III якого, було передбачено зниження податку на прибуток з 23% у 2011 році до 17% у 2015 році. Але, опублікований Закон України від 28.12.2014 р. ғ 71-VIII, вніс багато кардинальних змін у Податковий кодекс України та присвячений податковій реформі. Ним, зокрема, викладено в новій редакції основні положення щодо оподаткування прибутку підприємств, зокрема, особливості розрахунку доходів та витрат для визначення об'єкта оподаткування, порядок нарахування цього податку, застовування пільг тощо.

Базова ставка податку на прибуток, як і в 2014 році, так і після змін, лишається 18% (п. 136.1 ПКУ).

Із 2015 року підприємства здійснюють перехід на зовсім інші правила розрахунку податку на прибуток. Податок на прибуток обчислюватиметься

279

виходячи із бухгалтерського фінансового результату (за П(С)БО чи МСФЗ), відкоригованого на різниці, передбачені ПКУ. Різниці, які коригуватимуть фінансовий результат, — це амортизаційні різниці, різниці, які виникають при формуванні резервів (забезпечень), різниці, які виникають під час здійснення фінансових операцій (пп. 134.1.1 ПКУ). Такі різниці коригуватимуть бухгалтерський фінрезультат як у бік зменшення, так і в бік збільшення бази.

Без коригувань (як у бік збільшення, так і в бік зменшення) визначається прибуток до оподаткування, якщо річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний (податковий) період не перевищує 20 млн. грн. При цьому прийняти таке рішення платник може лише раз упродовж безперервної сукупності років, у яких дохід не перевищує 20 млн грн. Про прийняте рішення зазначається в декларації, що подається за перший рік у такій безперервній сукупності років. У подальші роки така сукупність коригувань фінансового результату також не застосовується (крім від‘ємного значення об‘єкта оподаткування минулих податкових (звітних) років). Починаючи із податкового року в якому дохід становитиме понад 20 млн. грн, підприємства повинні застосовувати коригування при визначенні об‘єкта оподаткування.

Законом України від 28.12.2014 р. ғ 71-VIII скасовано більшість пільг із податку на прибуток, які були в старій редакції ПКУ.

Отже, скасовано ставку 5% для суб‘єктів ІТ-індустрії. Без пільгової ставки лишилися суб‘єкти з пріоритетних галузей економіки (п. 10 підрозділу 4 р. ХХ ПКУ). До 2016 року ще діятиме ставка 0% для тих, хто перебуває на так званих «податкових канікулах» (п. 16 підрозділу 4 р. ХХ ПКУ). Щоправда, доходний критерій для 0% звучить зараз інакше — необхідно, аби чистий дохід від реалізації продукції, товарів, робіт, послуг за даними фінансової звітності за останній річний звітний період не перевищував 3 млн грн. та нарахована за кожний місяць звітного періоду заробітнп плата (дохід) працівників, які перебувають з платником податку у трудових відносинах, є не меншим, ніж дві мінімальні заробітні плати, розмір якої встановлено законом, та які відповідають одному із таких критеріїв.

Податковий кодекс України доповнено пунктом 57.1, який повністю присвячено дивідендним авансовим внескам.

Через те що податок на прибуток розраховуватиметься виходячи із бухгалтерського фінрезультату, контролюючі органи вправі будуть:

проводити перевірку правильності ведення бухгалтерського обліку відповідно до П(С)БО або МСФЗ;

проводити перевірку правильності ведення бухгалтерського обліку відповідно до П(С)БО або МСФЗ;

проводити перевірку правильності й повноти визначення доходів, витрат і фінансового результату до оподаткування згідно з бухгалтерським обліком, керуючись П(С)БО або МСФЗ [3].

проводити перевірку правильності й повноти визначення доходів, витрат і фінансового результату до оподаткування згідно з бухгалтерським обліком, керуючись П(С)БО або МСФЗ [3].

Беручи до уваги кардинально нову методику визначення податку на прибуток у 2015 році, законотворець вирішив звільнити платників від відповідальності за наслідками діяльності у 2015 році за:

280