зБІРНИК №2 ВАТРА КОНФЕРЕНЦІЯ (СЕКЦІЯ БО)

.pdfДокументальним підтвердженням відносин між постачальниками, підрядниками та підприємством є договір. Укладення договору сприяє виникненню юридичного зобов‘язання, яке ніяк не відображається на рахунках бухгалтерського обліку та в балансі. Це зобов‘язання з‘явиться в обліку лише після того, як суб‘єкти господарювання перейдуть до виконання взятих на себе обов‘язків і відповідно до Положення (стандарту) бухгалтерського обліку 11 «Зобов‘язання» його оцінка буде достовірно визначена та існуватиме ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Для раціонального та своєчасного контролю та управління поточною кредиторською заборгованістю за товари, роботи та послуги доцільно вести її аналітичний облік за певними групами. При цьому доцільно брати до уваги такі ознаки, як: термін погашення та виконання умов погашення

[5, с. 176].

Виявлено, що бухгалтерський облік поточних зобов‘язань ведеться на рахунках шостого класу плану рахунків. Рахунки цього класу призначені для обліку даних та узагальнення інформації про зобов‘язання, які будуть погашені у звичайному ході операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців з дати балансу. Поточні зобов‘язання погашаються за рахунок поточних активів, до яких належать грошові кошти та інші ресурси, щодо яких можна вважати, що вони будуть перетворені на грошові кошти чи використані протягом року з дати складання бухгалтерського балансу або протягом нормального операційного циклу підприємства.

Список використаних джерел:

1. Барсученко А.С. Особливості організації бухгалтерського обліку поточних зобов‘язань в Україні на підприємствах різних форм власності / А.С. Барсученко // Управління розвитком. – ғ 13(153). – 2013. – С. 113-115.

2. Батрак М.В. Первинне відображення поточних зобов´язань / М. В. Батрак, І. В. Мельниченко // Економічні науки. Cер. : Облік і фінанси. – ғ

10(3). – 2013. – С. 35-40.

3.Петренко Н.І. Буї державної хгалтерський облік поточних зобов‘язань: категорії, поняття, терміни / Н.І. Петренко // Вісник Донбаської державної машинобудівної академії. – ғ 1(26). – 2012. – С. 184-189.

4.План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій суб'єктів малого підприємництва, затв. наказом Міністерством фінансів України від 19.04.2001 р. за ғ 186356 [Електронний ресурс]. – Режим доступу : http://zakon4.rada.gov.ua/laws /show/z0389-01

5.Подоля Г.В. Облік поточних зобов‘язань підприємства: сучасний стан та напрямки удосконалення / Г.В. Подоля // Young Scientist. – ғ 5(08). –

2014. – С. 175-177.

6.Положення (стандарти) бухгалтерського обліку 11 «Зобов‘язання», затверджене наказом Міністерства фінансів України 31.01.2000 за ғ 20. –

Режим доступу: http://zakon3.rada.gov.ua/laws/show/z0085-00

231

Наталія Лазнєва Науковий керівник: Фурман Т. Ю., к.пед.н., доцент

Вінницький торговельно-економічний інститут КНТЕУ

АНАЛІЗ ІНДЕКСІВ СПОЖИВЧИХ ЦІН

Кожна країна задля повноцінного функціонування своєї держави здійснює прогнози макроекономічних показників різного горизонту заради забезпечення соціально-економічного розвитку. Відповідні прогнози скаладються на всіх рівнях державного управління. Наша держава не є винятком з тих країн, які здійснюють такі прогнози.

Основою для побудови державних прогнозів є комплекс показників системи національного рахівництва та інших спостережень, які проводить держстат та інші органи державного управління. Одним з таких найвпливовіших показників є індекс споживчих цін (ІСЦ).

Індекс споживчих цін (ІСЦ) - це показник який характеризує динаміку загального рівня цін на товари та послуги, які придбає населення для невиробничого споживання.

Важливість даного показника обумовлюється тим, що він є основним індекатором інфляційних процесів в Україні та характеризує динаміку цін на споживчому ринку.

Розрахунок ІСЦ здійснює Державний комітет статистики України. Методика визначення даного показника регламентована методологічними положеннями щодо організації статистичного спостереження за змінами цін(тарифів) на споживчі товари(послуги) і розрахунків індексів споживчих цін, які визначені наказом Державної служби статистики України від 01.07.2013 ғ 190. Останні зміни до даного положення були внесені у

2014 році.

Порядок побудови ІСЦ складається з наступних етапів:

1)формування споживчого набору товарів (послуг)-представників, частка яких в загальних споживчих грошових витратах населення становить не менше 0,1%;

2)відбір продуктів;

3)відбір територій;

4)визначення кількості котирувань за товарами (послугами)- представниками;

5)розподіл кількості котирувань за товарами-представниками між підприємствами торгівлі та ринками;

6)відбір підприємств торгівлі, сфери послуг та ринків – здійснюється на територіальному рівні для кожного міського поселення, де проводиться реєстрація цін;

7)визначення документів первинного обліку та порядку збору інформації щодо цін (тарифів);

8)формування вагової структури (вагових коефіцієнтів) – здійснюється на основі даних щодо споживчих грошових витрат усього населення;

232

9)розрахунки середніх цін (тарифів) та індивідуальних індексів цін (тарифів) на товари (послуги)-представники на регіональному рівні. Середні ціни розраховуються як середні геометричні прості або середні арифметичні зважені;

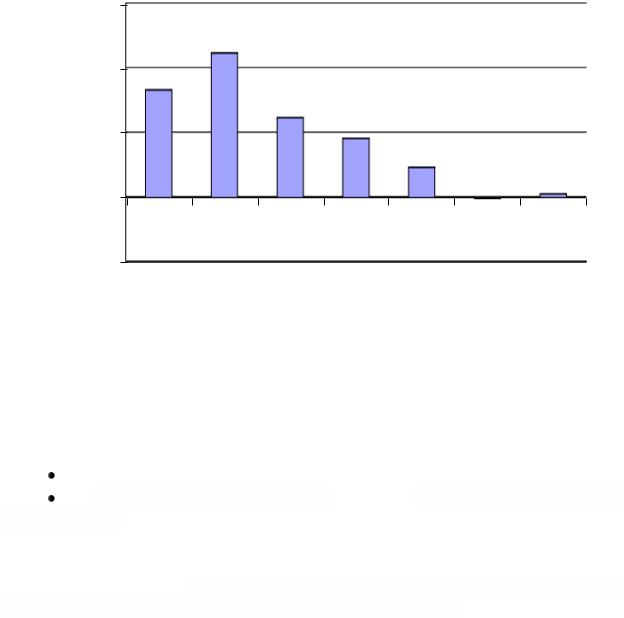

10)розрахунки індексів споживчих цін на державному рівні [2]. Динаміка ІСЦ представлена на рис.1. [3].

Проаналізувавши динаміку змін ІСЦ 2007 - 2013 рр., варто зазначити,

що найвищим рівнем ІСЦ був 2008 рік, після якого зазначений показник до 2012 року знижувався. Лише у 2013 році тенденція падіння змінила свій напрямок і підвищився на декілька позицій.

Швидке падіння загального рівня цін на товари та послуги характеризує безповоротні процеси в економіці, які змінюють рівень та структуру соціально-економічного розвитку.

ІСЦ, %

130

120

110

100

90

2007 2008 2009 2010 2011 2012 2013

Рис.1. Динаміка ІСЦ по Україні за 2007 - 2013 рр. (грудень до грудня попереднього року)

Тому ІСЦ є офіційним статистичним показником у державному управлінні, який використовується для вимірювання різних економічний явищ [4]:

рівня інфляції; індексації соціальних виплат, тарифів, платежів за банківськими

зобов'язаннями;

прийняття економічних рішень, особливо у сфері грошовокредитної політики;

прийняття економічних рішень, особливо у сфері грошовокредитної політики;

розрахунку паритетів купівельної спроможності, а також для порівняння реального рівня споживання в різних країнах.

розрахунку паритетів купівельної спроможності, а також для порівняння реального рівня споживання в різних країнах.

233

Список використаних джерел:

1.Мармоза А.Т. Теорія Статистики : Підручник / А.Т. Морозова . - К.: Центр учбової літератури , 2013.- 590 с.

2.Методологічні положення щодо організації статистичного спостереження за змінами цін (тарифів) на споживчі товари (послуги) і розрахунків індексів споживчих цін [Електронний ресурс]: наказ Державної служби статистики України від 01.07.2013 ғ 190. – Режим доступу: http://ukrstat.gov.ua/metod_polog/metod_doc/2014/371/metod_pol_zmin.zip

3.Державна служба статистики України. - режим доступу http://www.ukrstat.gov.ua/

4.Урядовий кур'єр .- режим доступу: http://ukurier.gov.ua/uk/articles/indeks-spozhivchih-cin-u-sichni-2015-roku/

Олена Лахман Науковий керівник: КопчиковаІ.В., асистент

Вінницький торговельно-економічний інститут КНТЕУ

ФІНАНСОВА ЗВІТНІСТЬ ЯК ДЖЕРЕЛО ЕКОНОМІЧНОЇ ІНФОРМАЦІЇ

Основною інформаційною базою про фінансовий стан суб'єктів господарювання, підставою для аналізу та оцінки його фінансовоекономічної діяльності є фінансова звітність. Згідно з Положенням (стандартом) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності» (П(С)БО 1) фінансова звітність – це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Вона складається за даними поточного (синтетичного та аналітичного) обліку. Форми фінансової звітності встановлюються Міністерством фінансів і Державним комітетом статистики України. Склад і форми звітності залежать від галузевої приналежності та особливостей діяльності підприємства [2].

Відповідно до ст. 3 Закону України «Про бухгалтерський облік та фінансову звітність в України» та п. 4. П(С)БО 1 «Загальні вимоги до фінансової звітності» метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства. Інформаційні потреби основних користувачів фінансової звітності зображено у таблиці 1[1].

Таблиця 1

Інформаційні потреби основних користувачів фінансової звітності

Користувачі |

Інформаційні потреби |

інформації |

|

Інвестори, |

Придбання, продаж та володіння цінними паперами; участь у |

власники |

капіталі підприємства; оцінка якості управління; визначення суми |

|

дивідендів, що підлягають розподілу. |

234

Керівництво |

Регулювання діяльності підприємства |

підприємства |

|

Банки, |

Забезпечення зобов‘язань підприємства; оцінка здатності |

постачальники та |

підприємства своєчасно виконувати свої зобов‘язання. |

інші кредитори |

|

Замовники |

Оцінка здатності підприємства своєчасно виконувати свої |

|

зобов‘язання. |

Працівники |

Оцінка здатності підприємства своєчасно виконувати свої |

підприємства |

зобов‘язання; забезпечення зобов‘язань підприємства перед |

|

працівниками. |

|

|

Органи |

Формування макроекономічних показників |

державного |

|

управління |

|

|

|

З таблиці видно широке коло інформаційних потреб користувачів фінансової звітності, як постачальників, замовників та кредиторів, так і власників, керівництва та працівників, а також органів державного управління.

Основною метою користувачів фінансової звітності є отримання достовірної інформації про стан справ на підприємстві та на цій основі мати можливість прийняти правильне економічно доцільне рішення по відношенню до підприємства.

Фінансова звітність слугує достовірному і повному відображенню інформації про процеси (операції, події), які можуть впливати на прийняття управлінських рішень. Крім того, завдяки показникам цієї звітності можна дати обґрунтовану оцінку минулим, поточним і майбутнім господарським подіям.

Методологічним і практичним проблемам формування фінансової звітності присвячені праці таких вітчизняних вчених як Ф.Ф. Бутинець, Ю.А. Верига, С.Ф. Голов, В.М. Добровський та багатьох інших.

Наукові підходи до формування фінансової звітності, обґрунтування сутності і взаємозв‘язку елементів фінансової звітності, принципи її формування висвітлено в працях зарубіжних вчених: Л.А. Бернстайна, М.Ф. Ван Бреда, М.І. Кутера, В.Ф. Палія, Я.В. Соколова, Е.С. Хендріксена та інших.

Фінансова звітність як компонент інформаційного забезпечення управління підприємством гармонійно поєднується з такими основними функціями менеджменту, як планування, організація, мотивація, контроль.

У процесі планування дані фінансової звітності використовуються для обґрунтування цілей і напрямів роботи, формування базових та моделювання планових показників фінансово-господарської діяльності підприємства.

Фінансова звітність є засобом стимулювання управління підприємством. З її допомогою здійснюють моніторинг, контроль, аналіз й оцінку досягнутих підприємством результатів та при необхідності визначення коригувальних дій.

235

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

придбання, продажу та володіння цінними паперами; участі в капіталі підприємства; оцінки якості управління;

оцінки здатності підприємства своєчасно виконувати свої зобов‘язання;

забезпеченості зобов‘язань підприємства; визначення суми дивідендів, що підлягають розподілу; регулювання діяльності підприємства.

Склад фінансової звітності визначається національними положеннями (стандартами) бухгалтерського обліку [3].

Баланс – звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов‘язання і власний капітал.

Звіт про фінансові результати – звіт про доходи, витрати і фінансові результати діяльності підприємства.

Звіт про рух грошових коштів – звіт, який відображає надходження і видаток грошових коштів у результаті діяльності підприємства у звітному періоді.

Звіт про власний капітал – звіт, який відображає зміни у складі власного капіталу підприємства протягом звітного періоду.

Примітки до фінансових звітів – сукупність показників і пояснень, яка забезпечує деталізацію і обґрунтованість статей фінансових звітів, а також інша інформація, розкриття якої передбачено відповідними положеннями (стандартами).

Інформація за сегментами – розкриває і деталізує інформацію за звітними сегментами.

Для суб‘єктів малого підприємництва встановлена скорочена за показниками фінансова звітність у складі балансу і звіту про фінансові результати.

Отже, фінансова звітність розглядається як інструмент для об‘єктивної та достовірної оцінки стану, результатів діяльності та руху грошових коштів підприємства.

Список використаних джерел

1.Закон України «Про бухгалтерський облік і фінансову звітність» від 16.07.99р. // Все про бухгалтерський облік. – 2011. – ғ10. – С. 3-8

2.П(С)БО 1 «Загальні вимоги до фінансової звітності», затв. наказом МФУ від 31.03.99р. ғ87 // Все про бухгалтерський облік. – 2011. – ғ10. –

С. 9-12

3.Будько О. В. Фінансова звітність як джерело економічної інформації для прийняття управлінських рішень / О. В. Будько // Ефективна економіка. –

2013. – ғ1

236

Альона Луженецька, Марина Прокопець Науковий керівник: Яковишина Н.А., к. е. н., доцент

Вінницький торговельно-економічний інститут КНТЕУ

ОСОБЛИВОСТІ ВЕДЕННЯ ОБЛІКУ ОСНОВНИХ ЗАСОБІВ У БЮДЖЕТНИХ УСТАНОВАХ В СУЧАСНИХ УМОВАХ

ГОСПОДАРЮВАННЯ

Питання обліку основних засобів бюджетних установ та особливості його ведення є досить актуальними на сучасному етапі господарювання, адже саме вони забезпечують високоякісне та своєчасне надання бюджетною установою послуг соціально-культурного, наукового та іншого характеру.

Порядок обліку основних засобів у бюджетних організаціях визначений низкою нормативно-правових законодавчих документів, у яких дуже часто відстежуються зміни та доповнення, тому дане питання вимагає особливої уваги і детального вивчення у зв‘язку з постійними змінами в законодавчій базі [2-5].

Питання обліку основних засобів бюджетних установ досліджували такі

вітчизняні вчені, як Атамас П. Й., |

Василик О. Д., |

Джога Р. Т., |

Дем‘янишин В. Г., Матвеєва В. О., Свірко С. В., Фаріон І. Д., |

Глєбова Н. В., |

|

Доценко Н. С., Савченко А. Ю. та ін. |

Нарешті, з набуттям чинності |

|

національного положення (стандарту) бухгалтерського обліку 121 «Основні засоби» питання обліку ОЗ потребують подальшого дослідження

Основні засоби – це матеріальні активи, які утримуються для використання їх у виробництві/діяльності або при постачанні товарів, виконанні робіт і наданні послуг для досягнення поставленої мети та/або задоволення потреб суб‘єкта державного сектору або здавання в оренду іншим особам і використовуються, за очікуванням, більше одного року [3].

Організація обліку основних засобів в бюджетних установах повинна передбачати вирішення низки завдань[1]:

систематизація облікових даних щодо основних засобів на рахунках бухгалтерського обліку;

систематизація облікових даних щодо основних засобів на рахунках бухгалтерського обліку;

підвищення оперативності внутрішньо - господарського контролю; ідентифікація кожного об‘єкта основних засобів для впорядкування й

узагальнення облікових даних;

організація пооб‘єктного обліку основних засобів в структурних підрозділах.

організація пооб‘єктного обліку основних засобів в структурних підрозділах.

Первісне формування складу основних засобів бюджетних установ здійснює держава за рахунок коштів державного та місцевих бюджетів. Надалі для забезпечення ефективної господарської діяльності установ та якісного надання послуг їх склад постійно поповнюється та оновлюється через придбання, капітальне будівництво, отримання гуманітарної допомоги та безкоштовне отримання [6]. При цьому найбільш складним для починаючих бухгалтерів являється облік саме придбання основних засобів за рахунок коштів загального чи спеціального фондів.

237

Первісна вартість об‘єкта основних засобів може формуватися як за рахунок капітальних витрат, так і за рахунок поточних витрат (витрати на транспортування, установку, монтаж, налагодження основних засобів тощо) згідно з економічною класифікацією видатків бюджету.

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби визначено в Плані рахунків бухгалтерського обліку бюджетних установ [4].

Облік основних засобів ведуть на рахунку 10 «Основні засоби». Цей рахунок призначено для узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об‘єктів, які зараховані до складу основних засобів.

Для цілей бухгалтерського обліку основні засоби класифікуються за такими группами [2]:

земельні ділянки; капітальні витрати на поліпшення земель;

будинки, споруди та передавальні пристрої; машини та обладнання; транспортні засоби; інструменти, прилади, інвентар;

тварини та багаторічні насадження; інші основні засоби.

За дебетом рахунку 10 «Основні засоби» відображають: надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс установи, які обліковують за первісною вартістю; суму витрат, яка пов‘язана з додатковим укомплектуванням необоротних активів (модернізація, добудова, дообладнання, реконструкція тощо); суму дооцінки вартості об‘єкта основних засобів, за кредитом – вибуття основних засобів внаслідок продажу, безоплатного передавання або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об‘єкта основних засобів, суму уцінки основних засобів [6].

У бюджетних установах при надходженні основних засобів відображається створення (збільшення) фонду в необоротних активах, облік якого ведеться на субрахунку 401 «Фонд у необоротних активах за їх видами». На вартість основних засобів, що надійшли, одночасно робиться запис за дебетом субрахунків рахунка 80 «Видатки із загального фонду» чи 81 «Видатки спеціального фонду» (у випадку придбання за рахунок коштів спеціального фонду) та кредитом субрахунку 401 «Фонд у необоротних активах за їх видами», на якому відображається тільки первісна вартість основних засобів. Списання сум копійок з придбаних основних засобів відображається кореспонденцією: дебет субрахунків рахунка 80 «Видатки із загального фонду» чи 81 «Видатки спеціального фонду» і кредит субрахунку 675 «Розрахунки з іншими кредиторами» [1].

За місцем зберігання всі основні засоби перебувають на відповідальному зберіганні у матеріально відповідальних осіб, які призначаються наказом

238

керівника суб‘єкта державного сектору. З посадовими особами, які відповідають за збереження основних засобів, укладається письмовий договір про повну індивідуальну матеріальну відповідальність [2].

Кожному об‘єкту основного засобу присвоюється інвентарний номер. У бухгалтерській службі суб'єкта державного сектору облік основних засобів ведеться в інвентарних картках, які відкриваються на кожний інвентарний об'єкт (предмет). Однорідні активи можуть обліковуються на картках групового обліку.

Таким чином, завдяки чіткій та методично правильній організації обліку реалізується контрольна функція щодо збереження основних засобів та ефективного використання кожного об‘єкту, правильності документального оформлення їх руху, своєчасності відображення в обліку амортизації, визначення витрат на їх утримання та ремонт.

Список використаних джерел:

1.Клименко С. О. Організація обліку надходження основних засобів у бюджетних установах / С. О. Клименко, Л. В. Мікрюкова // Вісник Харківського національного технічного університету сільського господарства імені Петра Василенка. - 2014. - Вип. 149. - С. 172-177

2.Методичні рекомендації з бухгалтерського обліку основних засобів суб‘єктів державного сектору: Наказ Міністерства фінансів України від 23 січня 2015 р. ғ 11 [Електронний ресурс]. – Режим доступу : http://zakon4.rada.gov.ua

3.Національне положення (стандарт) бухгалтерського обліку в державному секторі 121 «Основні засоби»: Наказ Міністерства фінансів України від 12 жовтня 2010 р. ғ 1202 [Електронний ресурс]. – Режим доступу : http://zakon4.rada.gov.ua

4.Про затвердження Плану рахунків бухгалтерського обліку бюджетних установ : Наказ Міністерства фінансів України від 26 червня 2013 р. ғ 811 [Електронний ресурс]. – Режим доступу : http://zakon4.rada.gov.ua

5.Про затвердження Положення про інвентаризацію активів та зобов‘язань : Наказ Міністерства фінансів України від 2 вересня 2014 р.

ғ879 [Електронний ресурс]. – Режим доступу : http://zakon4.rada.gov.ua

6.Шара Є.Ю., Андрієнко О.М., Жидеєва Л.І. Бухгалтерський облік у бюджетних установах і організаціях.: навч. посібник. - К.: Центр навчальної літератури, 2011 - 440с.

Любов Майстер Науковий керівник: Копчикова І.В., асистент

Вінницький торговельно-економічний інститут КНТЕУ

СТАТИСТИЧНИЙ МОНІТОРИНГ В СИСТЕМІ ДЕРЖАВНОГО УПРАВЛІННЯ

В ринкових умовах першочергового значення набуває питання постійного оперативного спостереження та контроль якості товару, праці,

239

життя. Саме тому важливого значення набуває розв`язання питань, пов`язаних зі створенням системи моніторингу, яка здатна забезпечити відстеження та знешкодження розвитку негативних тенденцій в системі управління.

Вагомий внесок у обґрунтування питань, які стосуються вивчення процесу моніторингу, залежно від різних галузей дослідження, здійснили зарубіжні вчені: Д. Берроуз, Д.М. Матрос, В.А. Ковда, С.М. Богомолов, а також вітчизняні – В.К. Галіцин, М.В. Пугачова.

Системи моніторингу в якості найважливішої складової управління економічними об'єктами недостатньо висвітлена у науковій літературі. Можна виділити лише окремі праці В. Галіцина, А.М. Єріної, В.Швеця, Н. Цехмістрової та С.Є.Шитова, в яких розглядаються лише деякі питання організації моніторингу, зокрема виокремлюються проблеми побудови і застосування моніторингу в економічних системах.

В. Галіцин розглядає визначення, призначення і критерії оцінювання систем моніторингу, алгоритми і технології, використовувані в них, а також математичні методи і моделі, за допомогою яких функціонує моніторингова система [1, с.9-11].

В статистиці поняття «моніторинг» вживається дещо в іншому аспекті, ніж в управлінні, оскільки розглядається статистикою як окремий вид статистичного спостереження.

Доступність об‘єктивної та актуальної інформації щодо стану державного сектору економіки для потреб державного управління чи зовнішніх користувачів ставить у практичну площину завдання статистичного моніторингу багатьох економічних процесів та явищ.

Статистичний моніторинг – це процес постійного попередження, контролю, аналізу, оцінки, та прогнозування найважливіших статистичних показників в предметній галузі на основі формування безперервного потоку статистичної інформації [2, с.56].

Спостереження є невід`ємним і початковим етапом моніторингу проте його завдання є дещо ширшими, ніж просте спостереження, оскільки у процесі моніторингу на основі даних спостережень повинні здійснюватись операції відображені на рис. 1.

Кінцевою метою статистичного моніторингу є отримання інформації про розвиток того чи іншого явища чи процесу з метою прийняття управлінських рішень.

240