Прочие затраты

В ПЗ включаются затраты на подключение к сети Интернет (допустим будем использовать доступ по выделенной линии со скоростью 64 кБит/сек (1000 $), а затраты на регистрацию Web-сервера (20$)).

Тогда прочие затраты будут составлять:

ПЗ = 1000 + 20 = 1020$

Общая сумма капитальных затрат равна сумме всех предыдущих затрат и приведена в табл. 9.5.

Таблица 9.5

Общая сумма капитальных вложений в Web-сервер

Как видим, величина единовременных капитальных затрат составляет 14170,306 тыс.руб. (или 11808,589$)

Расчет эксплутационных затрат

Как было сказано ранее эксплутационные затраты/расходы за год (ЭР) представляют собой затраты, связанных с эксплуатацией и обслуживанием Web-сервера, и включают следующие статьи затрат:

Затраты на потребляемую электроэнергию (текущие) – (ТЗэл);

Заработная плата обслуживающего персонала (ФОТ);

Начисления на заработную плату (Озп);

Расходы на вспомогательные расходные материалы (ВРМ);

Абонентская плата провайдеру услуг Интернет за предоставление доступа к Web-серверу из Интернет и за использование IP-адреса (АбПл);

Амортизационные отчисления (АмОт);

Затраты на послегарантийный ремонт оборудования (ПгРО);

Расходы на проведение рекламной кампании (РК).

Текущие затраты на потребляемую электроэнергию

Текущие затраты на потребляемую электроэнергию (ТЗэл) определяются так:

ТЗэл = p*w*t*Тэф, (9.15)

где p – стоимость 1кВт электроэнергии;

w – потребляемая мощность одной ПЭВМ;

t - время работы одной ПЭВМ в день (24 часа в сутки);

Тэф- годовое эффективное рабочее время.

Тэф = Добщ – Двых, (9.16)

где Добщ - общее количество дней в году (2001);

Двых- количество выходных и праздничных дней (не совпадающие с выходными).

Тэф = 355 – (52*2+7) = 355 – 111 = 244 дня

Тогда

ТЗэл = 0,0144*0,2*24*244 = 16,86528 у.е.

Расчет затрат на потребляемую электроэнергию сведен в табл. 9.6.

Таблица 9.6

Расчет текущих затрат на потребляемую электроэнергию

Заработная плата обслуживающего персонала

Годовые затраты по оплате труда обслуживающего персонала определяем аналогично расчету капитальных затрат на оплату труда по формуле (только уже здесь Т=12):

ФОТ = (зп+зп*Ндп)*12*N; (9.17)

ФОТ = (100+100*1.35)*12*5 = 8100 у.е.

Начисления на заработную плату

Определим начисления на заработную плату (от ФОТ):

отчисления в фонд социальной защиты населения (35%)

ФСЗН =8100 *0,35 = 2835 у.е.

отчисления в фонд занятости (1%)

ФЗ =8100 *0,01 = 81 у.е.

чрезвычайный налог для ликвидации последствий катастрофы на ЧАЭС (4%)

ЧН =8100 *0,04 = 324 у.е.

Итого отчисления составят:

Офот = ФСЗН + ФЗ + ЧН (9.18)

Офот = 2835 + 81 + 324 = 3240 у.е.

Расчет расходов на оплату труда и соответствующих начислений с заработной платы сведен в табл. 9.7.

Таблица 9.7

Расчет текущих годовых расходов и отчислений на оплату труда

Расходы на вспомогательные расходные материалы

Затраты на расходные материалы приведены в табл.9.8.

Таблица 9.8

Вспомогательные расходные материалы

Абонентская плата провайдеру услуг Интернет за предоставление доступа к Web-серверу из Интернет и за использование IP-адреса

Абонентская плата за доступ к Интернет с использованием IP-адреса будет равна:

АбПл = (150 + 6)*12 = 1872 у.е.

Амортизационные отчисления

Расчет амортизационных отчислений производится по формуле:

АмОт = ТПС*На/100% (9.19)

где АмОт - сумма амортизационных отчислений,

ТПС- затраты на приобретение оборудования (технических и программных средств),

На- норма амортизации (%).

Норму амортизации возьмем в размере 12,5% (т.к. обычный срок службы 8 лет).

Таким образом, сумма амортизационных отчислений составит:

АмОт = 6878 * 0,125 = 6878 / 8 = 859,75 у.е.

Затраты на послегарантийный ремонт оборудования

Норматив затрат на послегарантийный ремонт условно примем в размере 5 % от суммы капитальных затрат на приобретение оборудования (ТПС). Тогда

ПгРО = 6878 * 0,05 = 6878 / 20 = 343,9 у.е.

Расходы на проведение рекламной кампании

Расходы на проводимую рекламную кампанию составят:

РК = 12*12 = 144 у.е.

где 12 - расценки за размещение статьи в ленте новостей; 12 - количество месяцев.

Результаты расчета текущих затрат по всем статьям эксплуатационных расходов приведены в табл. 9.9.

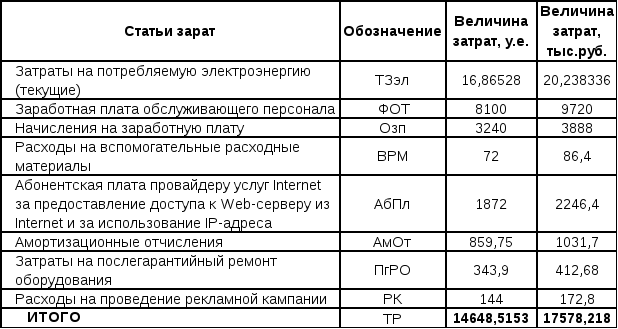

Таблица 9.9

Текущие затраты на эксплуатацию и обслуживанию Web-сервера

Таким образом, сумма эксплутационных затрат составляет 17578,218 тыс.руб. (или 14648,515$ по курсу Нац.Банка РБ)

Расчет экономического эффекта

Результат в стоимостном выражении выступает в виде экономии трудовых, материальных и финансовых ресурсов, получаемых от сокращения затрат (СЭ), связанных с:

рекламой, за счет выигрыша во времени (СЗрекл);

уменьшением численности персонала (СЗчп);

повышением производительности труда, за счет сокращения документооборота (СЗдо);

сокращением расходов на канцелярские принадлежности (СЗкп).

Сокращение затрат на рекламу

Проведенные маркетинговые исследования показали, что расходы на рекламу Web-сервера составили 150у.е.

Затраты же на рекламу реального магазина фирме обошлись в 10000 $ за 2000 год, при условии выхода полуминутного рекламного ролика по БТ – 50 раз в течении года и размещение рекламы на транспорте (рекламное объявление в метро в течении 4 недель и реклама на троллейбусе в течение 2 месяцев).

Таким образом видим, что экономия затрат на рекламу составила:

10000 – 150 = 9850 у.е.

Сокращение численности персонала

Рассчитаем экономию затрат на оплату труда за счет уменьшения численности работников. При расчете эксплутационных расходов мы установили, что затраты на оплату труда составили 8100у.е, начисления от ФОТ – 3240у.е.

Итого: 8100 + 3240 = 11340у.е.

Поскольку в традиционном магазине работает 10 человека, то

ФОТ' = (зп+зп*Ндп)*12*N;

ФОТ = (100+100*1.35)*12*10 = 16200 у.е.

Отчисления соответственно составят 6480у.е.

Итого:16200 + 6480 = 22680у.е.

Следовательно, за счет уменьшения численности работников на 5 человек получим следующую экономию затрат:

22680 – 11340 = 11340у.е.