47. Критерии Байеса и Лапласа выбора наилучшей стратегии статистика

К первой группе относительных критериев, в которых используются вероятности состояний природы, относятся критерии Байеса и Лапласа. В качестве оптимальной по критерию Байеса принято считать стратегию при которой максимизируется средний выигрыш статистика

Max ai = max (i) ∑(j=1,n)aijqj , i = 1,m

Если статистик представляет в равной мере правдоподобными все состояния природы q1=q2=….=qn=1/n, то по критерию Лапласа в качестве оптимальной берется стратегия обеспечичвающая max ai = max 1/n ∑(j=1,n)aij , i = 1,m

48. Критерии Вальда, Сэвиджа и Гурвица выбора наилучшей стратегии статистика.

По критерию Вайда (критерий крайнего пессимизма) в качестве оптимальной считается стратегия, при которой в наихудших условиях гарантируется максимальный выигрыш:

v=maxi

minj

.

.

По критерию Сэвиджа (критерий минимального риска) в качестве оптимальной рекомендуется выбирать стратегию, для которого величина максимального риска минимизируется:

r=minj

maxi

.

.

По критерию Гурвица в качестве оптимальной следует выбирать стратегию, для которой выполняется соотношение:

g=maxi

[αminj

+ (1-α)maxj

+ (1-α)maxj

],

где 0>α>1.

],

где 0>α>1.

Если α=0, то получим критерий крайнего оптимизма.

Если α=1, то получим критерий Вайда.

49. Модели анализа основных финансовых операций.

Пусть

Р – начальный капитал, положенный в

банк при годовой %-ной ставке r.

Тогда в конце периода капитализации

наращенная сумма, т.е. сумма начального

капитала и %-тов, составит Р(1+r),

где r

выражена в долях.В конце 2 периода

капитализации наращенная сумма составит

.В

общем случае наращенная сумма за n

периодов капитализации будет равна

.В

общем случае наращенная сумма за n

периодов капитализации будет равна

–1.

–1.

Наращенная сумма называется будущей стоимостью начального капитала (FV).

Коэф.

называется коэф. аккумуляции, который

показывает денежную сумму нарастающую

заn

периодов капитализации при начальном

капитале 1 ден. ед.

называется коэф. аккумуляции, который

показывает денежную сумму нарастающую

заn

периодов капитализации при начальном

капитале 1 ден. ед.

Из

формулы 1

следует,

что

,

т.е. для того, чтобы сумма наращенная заn

,

т.е. для того, чтобы сумма наращенная заn

периодов

капитализации составила S

ден. ед. в начале срока нежно положить

в банк

ден. ед.

ден. ед.

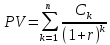

Такой начальный капитал, обеспечивающий заданную наращенную сумму называется текущей стоимостью (PV) суммы S.

Следовательно

PV=

–2.

–2.

Коэф.

δ=

называется коэф. дисконтирования,

который показывает, какую сумму нужно

положить в банк для того, чтобы черезn

периодов капитализации наращенная

сумма составила 1 ден. ед.

называется коэф. дисконтирования,

который показывает, какую сумму нужно

положить в банк для того, чтобы черезn

периодов капитализации наращенная

сумма составила 1 ден. ед.

50. Дисконтирование денежных потоков. Текущая стоимость проекта.

Инвестиц. проект – любое инвестирование денег, генерирующее денежные потоки в будущем.

Метод дисконтирования денежных потоков инвестиц. проекта является ключевым в современном финансовом анализе, при этом дисконтируются свободные денежные потоки, которые представляют собой разность прибыли и инвестиций в заданном периоде времени.

Предположим,

что инвестиц. проект генерирует

положительные свободные денежные потоки

в течение n

периодов времени:

.

.

Начальные

инвестиции в проект равны

.

.

Временную диаграмму свободных денежных потоков можно представить в виде:

|

Своб ден поток |

|

|

|

… |

|

|

|

Время |

0 |

1 |

2 |

… |

n-1 |

n |

Вместо того, чтобы инвестировать деньги в проект, инвестор может положить некоторую сумму в банк под % с целью получения таких же денежных платежей в будущем.

Текущей стоимостью свободных денежных потоков инвестиц. проекта называется начальный капитал, положенный в банк под %, обеспечивающий последовательность денежных потоков, равных денежным потокам инвестиц. проекта.

–3.

–3.

Т.о. текущая стоимость инвестиц. проекта равна сумме дисконтированных денежных потоков.

%-ная ставка, используемая при дисконтировании свободных денежных потоков проекта называется нормой (ставкой) дисконтирования.

Банковскую %-ную ставку можно брать в качестве нормы дисконтирования только в том случае, когда риск, связанный с денежными потоками проекта и риск, связанный с банковскими депозитами, равны.