24/Обратная модель.

Обратной моделью(гипербола) называется модель вида: У= β0+ β1 1/Х + ε. Она сводится к линейной модели заменой 1/Х=Х*.

Данная модель применяется в тех случаях, когда неограниченное увеличение объясняющей переменной Х асимптотически приближает зависимую переменную У к к некоторому пределу β0.

12.

Множ.лин.регр-сия.Опред-е парам-в ур-ния

регр-сии.

На люб.экон.показатель чаще всего

оказыв.влияние не 1, а неск.факторов.В

этом случ.вместо парной рассм-ся

множеств.регр-ссия:М(Y/x1,x2…,xm)=f(x1,x2,…,xm).

Ур-ние множ.регр-сии в общ.виде: Y=f(β,X)+ε,

где β=( β0,

β1,…,

βm)-вектор

теоретич.коэф-тов,кот.нужно определить.

X=(X1,X2,…,Xm)-вектор

независ.переменных. Теоретич.лин.ур-ние

множ.регр-сии имеет вид:Y=

β0+β1X1+β2X2+…+βmXm+ε

или в кажд.конкр. случае: yi=

β0+

β1xi1+β2xi2+…+

βmxim+εi,

i= .

Число степеней свободы для множ.лин.регр-сии:

ѵ=n-m-1. Если n>m+1, то возник-ет необх-сть

оценив-ния теорет.коэф-тов регр-сии.

Будем исполь-ть метод наим.квадр-в.Должны

выполняться предпосылки Гаусса-Маркова

и еще 2 предпос-ки:а) отсутствие

мультиколлинеарности,т.е. между

независ.перемен-ми должна отсутсв-ть

сильная лин.завис-сть b)случ.отклонения

εi,

i=

.

Число степеней свободы для множ.лин.регр-сии:

ѵ=n-m-1. Если n>m+1, то возник-ет необх-сть

оценив-ния теорет.коэф-тов регр-сии.

Будем исполь-ть метод наим.квадр-в.Должны

выполняться предпосылки Гаусса-Маркова

и еще 2 предпос-ки:а) отсутствие

мультиколлинеарности,т.е. между

независ.перемен-ми должна отсутсв-ть

сильная лин.завис-сть b)случ.отклонения

εi,

i= должны иметь норм.распред-ние εi

~

N(0,6).

Истинные значения коэф-тов по выборке

опред-ть невозможно, поэтому строится

импирич.ур-ние регр-сии: Ŷ= b0+b1X1+b2X2+…+bmXm.

Для каждого наблюдения мы получим:

yi=ŷi+ei,

i=

должны иметь норм.распред-ние εi

~

N(0,6).

Истинные значения коэф-тов по выборке

опред-ть невозможно, поэтому строится

импирич.ур-ние регр-сии: Ŷ= b0+b1X1+b2X2+…+bmXm.

Для каждого наблюдения мы получим:

yi=ŷi+ei,

i= .

Для нахождения оценок b0,b1,…,bm

исполь-ся

ф-ция Q(b0,b1,…,bm)=

.

Для нахождения оценок b0,b1,…,bm

исполь-ся

ф-ция Q(b0,b1,…,bm)= =

= →min.

Дан.ф-ция-квадратичная. Необх.условие

сущ-ния минимума-рав-во нулю всех ее

частн.производных

→min.

Дан.ф-ция-квадратичная. Необх.условие

сущ-ния минимума-рав-во нулю всех ее

частн.производных

=-2

=-2 =0,

i=

=0,

i=

=-2

=-2 xij=0,

j=

xij=0,

j= .

.

14. Дисперсии и станд. Ошибки коэф-в.

3 предпосылки для расчёта:

1)

2)

3)

,

где

,

где ,

, ,

, ,

,

Подставим

в

*

* У

теор. знач-я завис-й перем-й:

У

теор. знач-я завис-й перем-й:

У=Х .

В=

.

В= *

* (Х

(Х =

= *

* Х)

Х) *

* *

*

Из

послед. ф-лы => В- .

Строим дисперс.-ковариац-ю матрицу

вектора оц-к парам-в. К(В)=М

.

Строим дисперс.-ковариац-ю матрицу

вектора оц-к парам-в. К(В)=М =

=

Т.к.

все независ. перем-ые

Т.к.

все независ. перем-ые

не

явл. случ. велич-ми, то получ.:

не

явл. случ. велич-ми, то получ.:

=

= =

= .

Получ., что

.

Получ., что ,j=0,m,

где

,j=0,m,

где

– диогональн. элем-т матрицы

– диогональн. элем-т матрицы .

Знач-ие дисп-ии

.

Знач-ие дисп-ии замен-ся несмещ-ой оц-кой

замен-ся несмещ-ой оц-кой .

Поэтому по выборке опр-ем выборочн.

дисперсии эмпирич. коэф. регрессии.

.

Поэтому по выборке опр-ем выборочн.

дисперсии эмпирич. коэф. регрессии. )=

)= ,j=0,m.

Как и в парной регр-ии

,j=0,m.

Как и в парной регр-ии

– стандарт. ош-ка регр-ии;

– стандарт. ош-ка регр-ии; -станд. ош-ка коэф-та регр-ии.

-станд. ош-ка коэф-та регр-ии.

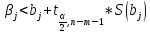

15.

Интерваль. оц-ки коэф-в теор-го ур-ния

множ-й регр-сии. Для

опр-ия интервал. оц-к строится t-статистика:

t

=

.

Она имеет число степ-ей свободы

.

Она имеет число степ-ей свободы

По выбран. ур-ню значимости

По выбран. ур-ню значимости опр-ем

опр-ем ,

которое удовлетвор. соотнош-ю:

,

которое удовлетвор. соотнош-ю: )

= 1-

)

= 1- .

Преобраз-м и получим доверит. интервалы

вида:

.

Преобраз-м и получим доверит. интервалы

вида: <

< ,

где

,

где )=

)= =

= =

= . Аналог-но в парн регр-ии можно построить

в матрич. форме оц-ку для ср. знач. завис-ей

перемен-й, когда Х=

. Аналог-но в парн регр-ии можно построить

в матрич. форме оц-ку для ср. знач. завис-ей

перемен-й, когда Х= .

.

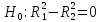

19. Проверка равенства двух коэффициентов детерминации.

Пусть построенное по n наблюд-ям урав-е регр-ии имеет вид:

и

коэф-т детерминации для этой модели

равен

и

коэф-т детерминации для этой модели

равен

.

Исключим из рассм-нияk

объясняющих перем-ых. По первонач. n

наблюд-ям для оставшихся факторов

построим другое урав-е регр-и:

.

Исключим из рассм-нияk

объясняющих перем-ых. По первонач. n

наблюд-ям для оставшихся факторов

построим другое урав-е регр-и:

, для

кот. коэф-т детерм-ции равен

, для

кот. коэф-т детерм-ции равен

.

Очевидно, что

.

Очевидно, что .

.

Возн-ет

вопрос: существенно ли ухуд-сь кач-во

описания поведения зависимой перем-ой

Y.

На него можно ответить, проверяя гипотезу

и используя статистику:

и используя статистику:

В

случае справед-ти

F имеет распред-ие Фишера с числами

степеней свободы

F имеет распред-ие Фишера с числами

степеней свободы ,

, .

.

По

таблицам критич. точек распред-ия Фишера

находят

.

.

Если

F>Fкp.,

то нулевая гипотеза о равенстве коэфф-ов

детерминации должна быть отклонена,

т.е. одновременное исключение из рассм-ия

k

объясняющих перем-ых некорректно, так

как

(общее кач-во первонач. урав-я регр-ии

лучше кач-ва урав-я регр-ии с отброш.

перем-ыми.

(общее кач-во первонач. урав-я регр-ии

лучше кач-ва урав-я регр-ии с отброш.

перем-ыми.

Если же F<Fкр., то одноврем-ое отбрас-е k объясняющих перем-ых не привело к существ. ухудш-ю общего кач-ва урав-я регр-ии, и оно вполне допустимо.

Аналогичные рассуждения могут быть использованы и по поводу обоснованности включения новых k объясняющих переменных. В этом случае рассчитывается F-статистика

Если она > Fкp. то включение новых перем-ых оправдано, и наоборот.