20. Проверка гипотезы о совпадении уравнений регрессии для двух выборок

Одним из распростран. тестов проверки данной гипотезы явл-ся тест Чоу, суть кот. состоит в след.

Пусть

имеются две выборки объемами

.Для кажд. из этих выборок оценено урав-е

регр-ии вида:

.Для кажд. из этих выборок оценено урав-е

регр-ии вида:

Провер-ся

нулевая гипотеза о рав-ве др. другу

соотв. коэф-ов регр-ии:

Пусть

суммы

(k

= 1, 2) квадратов отклонений знач-ий

(k

= 1, 2) квадратов отклонений знач-ий от

линий регр-ии равны

от

линий регр-ии равны соотв-но для 1-ого и 2-ого урав-ий регр-ии.

соотв-но для 1-ого и 2-ого урав-ий регр-ии.

Пусть

по объединенной выборке объема оценено еще одно урав-е регр-ии, для кот.

сумма квадратов отклонений

оценено еще одно урав-е регр-ии, для кот.

сумма квадратов отклонений от урав-я регр-ии равна

от урав-я регр-ии равна .

.

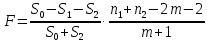

Для проверки Н0 в этом случае строится след. F-статистика:

В

случае справедливости Н0

построенная F-статистика имеет распред-ие

Фишера с числами степеней свободы

.

.

Очевидно,

F-статистика близка к нулю, если

и это фактически означает, что уравнения

регрессии для обеих выборок практически

одинаковы. В этом случае F < Fкp. Если же

F > Fкp., то нулевая гипотеза отклоняется.

и это фактически означает, что уравнения

регрессии для обеих выборок практически

одинаковы. В этом случае F < Fкp. Если же

F > Fкp., то нулевая гипотеза отклоняется.

21. Статистика Дарбина-Уртсона

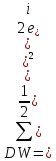

Прим-ся для анализа коррелируемости случ. отк-ний. Опр-ся по формуле:

Для

больших значений n

счит-ся,

что

, тогда:

, тогда:

=

=

1

случай. Если

,

то

,

то ,DW

= 0

,DW

= 0

2

случай.

,

то

,

то ,DW

= 4

,DW

= 4

3

случай.

Т.к. абсолютн. значение случ. откл-ний в среднем одинаково, то:

![]()

Поэтому необходим. условием незав-ти случ. откл-ний явл-ся близость к 2 значения DW.

“Грубым” правилом можно считать отсутствия автокорр-ции, если 1,5<DW<2,5.

22.Логарифмические (лог-линейные) модели.

Пусть некоторая экономическая зависимость моделируется степенным уравнением:

У= Хβ

(1), где β и α- параметры модели подлежащие

определению.

Хβ

(1), где β и α- параметры модели подлежащие

определению.

Функция (1) может отражать зависимость спроса У от его цены Х(β<0) или от дохода Х(β>0,функция Энгеля); зависимость объема выпуска У от использования ресурса Х(0<β<1, производственная функция).

Модель (1) не является линейной функцией относительно Х. производная зависимость переменной У по Х, указывающая на изменение У по отношению к изменению Х, будет зависеть от Х: dY/dX=αβХβ-1,что присуще нелинейным моделям.

Стандартным и широко используемым подходом к анализу функций данного рода является логарифмирование по экспоненте(е=2,71828).

Прологарифмировав обе части (1), получим:

lnY=lnα+βlnX (2).

Введем замену lnα=β0 ,β=β1,тогда (2) примет вид:

lnY=β0+ β1 lnХ (3).

С целью статистической оценки коэф. Добавим в модель случайное слагаемое ε и получим двойную логарифмическую модель-зависимая и объясняющая переменные заданы в логарифмическом виде:

lnY=β0+ β1 lnХ+ε (4).

Не являясь линейным относительно Х и У, данное уравнение является линейным относительно lnXи lnУ, а также относительно параметров β0и β1. Вводя замены lnX=Х*и lnУ=У*, (4) можно представить в виде:

У*=β0+ β1Х*+ε (5).

Модель (5)является линейной моделью. Если выполняются предпосылки классической линейной модели, то по МНК можно определить наилучшие линейные несмещенные оценки коэф. β0и β1.

Отметим, что коэф.β1 определяет эластичность переменной У по переменной Х, т.е.процентное изменение У для данного процентного изменения Х.

В случае парной регрессии обоснованность использования логарифмической модели проверить достаточно просто. Вместо наблюдений (хi,уi) рассматриваются наблюдения (lnхi, lnуi). Вновь полученные точки наносятся на корреляционное поле. Если их расположение соответствует прямой линии, то произведенная замена удачна и использование логарифмической модели обосновано.

Данная модель данная модель легко обобщается на большее число переменных. Для степенного уравнения m переменных У=αХ1β1*…*Хmβm двойная логарифмическая модель будет иметь вид:

lnУ= β0+β1 lnХ1+…+βm lnХm+ε, где β0= lnα.

Здесь коэф.β1,…, βm являются эластичностями переменной У по переменным Х1,…, Хm соответственно.Часто данная модель используется при анализе производительных функций.

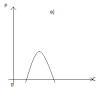

25 - Степенная модель

Степенной моделью называется модель вида Y=β0+β1X+β2X2+…+βmXm+ε.

Например, кубическая функция Y=β0+β1X+β2X2+β3X3+ε в микроэкономике моделирует зависимость издержек TC от объёма выпуска Q (рис. а).

Квадратичная функция (парабола) Y=β0+β1X+β2X2 +ε может отражать зависимость между объёмом выпуска Q и средними AC либо предельными MC издержками (рис. б), или между расходами на рекламу C и прибылью P (рис. в) и т.д.

Модель является линейной относительно коэффициентов регрессии β0, β1,…βm.

Следовательно, её можно свести к линейной регрессионной модели. Заменяя X на X1, X2 на X2, Xm на Xm, получаем модель множественной линейной регрессии с m переменными X1, X2,….Xm:

Y=β0+β1X1+β2X2+…+βmXm+ε.

23/Полулогарифмические модели.

Полулогарифмическими моделями называют модели вида:

lnУ=β0+ β1Х+ ε

У= β0+ β1 lnХ+ε.

Такие модели обычно используются в тех случаях, когда необходимо определятьтемп роста или прироста каких-либо экономических показателей.

Лог-линейная модель.Рассмотрим зависимость У=У0 (1+r)t,

Где У0 – начальная величина переменной У (начальный капитал), r – процентная ставка, У1 – значение переменной У в момент времени t. Модель легко сводится к полулогарифмической модели:

lnУ= lnУ0+ t ln(1+r). обозначим lnУ0=β0, ln(1+r)=β1,тогда:lnУt=β0+ β1t+ εt.

случайное слагаемое εt – возможность изменения процентной ставки.

Заменой lnУt=Уt* полулогарифмическая модель легко сводится к линейной модели.

Коэф.β1 имеет смысл темпа прироста переменной У по переменной Х,т.е.характеризует отношение относительного изменения У к абсолютному изменению Х. умножив β1 на 100, получим процентное изменение переменной У. поэтому полулогарифмическая модель обычно используется для измерения темпа прироста экономических показателей.

Линейно-логарифмическая модель.

Рассмотрим линейно-логарифмическую модель: У= β0+ β1 lnХ + ε.

Она сводится к сводится к линейной модели заменой lnX=Х*.

В данной модели коэф.β1 определяет изменение переменной У вследствие единичного относительного прироста Х (например на 1%), т.е.характеризует отношение абсолютного изменения У к относительному изменению Х.Данная модель обычно используется в тех случаях, когда необходимо исследовать влияние процентного изменения независимой переменной на абсолютное изменение зависимой переменной.

26 - Показательная модель

Показательная модель: Y=β0eβ1X

Важным её приложением является ситуация, когда анализируется изменение переменной Y с постоянным темпом прироста во времени. В этом случае переменная X символически заменяется переменной t: Y= β0eβ1t . Данная функция путём логарифмирования сводится к лог-линейной модели: lnY=lnβ0+β1t.

В общем случае Y=β0aβ1X , где а – произвольная положительная константа, а≠1.

Данная функция сводится к исходной вследствие тождества: aβ1X=eβ1Xlna.

Ряд экономических показателей моделируется через функции, являющиеся композицией перечисленных функции, что позволяет свести их к линейным. Например, производственная функция Кобба-Дугласа с учётом научно-технического рогресса:

Y=AKaLβeγt

Пролагарифмируем данную функцию, получим соотношение:

lnY=lnA+aLnK+βlnL+γt, которое сводится к линейному заменами. lnY=y, lnA=a, lnK=k, lnL=l

27 - Преобразование случайного отклонения

Как

отмечалось ранее, для получения

качественных оценок существенную роль

играет выполнимость предпосылок МНК

для случайных отклонений. Наиболее

важные из них требуют, чтобы отклонение

εi,

являлись нормально распределёнными

случайными величинами с нулевым

математическим ожиданием и постоянной

дисперсией ϭ2,

а также не коррелировали друг с другом:

εi~N(0,

ϭ2),

cov(εi

,εj)=0

при i≠j,

i,j=1,n.

При невыполнимости указанных предпосылок

оценки, полученные по МНК, не будут

обладать свойствами BLUE-оценок.

В случаях, не требующих совокупного логарифмирования с аддитивным случайным членом, выполнимость предпосылок МНК имеет место, а следовательно, проблем с оцениваем не возникает.

Для описания возможных проблем со случайным отклонением воспользуемся степенной моделью Y=AXβ, выполнив её случайным членом. Рассмотрим три случая:

Y=AXβeε (1)

Y=AXβε (2)

Y=AXβ+ε (3)

Данные модели являются нелинейными относительно параметра β. Прологарифмировав каждое из этих соотношений, получим:

lnY=lnA+βlnX+ε (4)

lnY=lnA+βlnX+lnε (5)

lnY=ln(AXβ+ ε) (6)

Использование (4) для оценки параметров в (1) не вызывает осложнений, связанных со случайным отклонением.

Преобразование (2) в (5) приводит к преобразованию случайных отклонений εi в ln εi . Использование МНК в (5) для нахождения BLUE-оценок параметров требует, чтобы отклонение vi= ln εi, удовлетворяли предпосылкам МНК: vi~ N(0, ϭ2). Но это возможно только в случае логарифмически нормального распределения СВ εi с M(εi)=e^ ϭ2/2 и D(εi)= e^ ϭ2(e^ ϭ2-1) .

Логарифмирование соотношения (6) не приводит к линеаризации соотношения относительно параметров. В этом случае для нахождения оценок необходимо использовать определённые интерационные процедуры оценки нелинейных регрессий.

Таким образом, при использовании преобразований с целью нахождения оценок необходимо особое внимание уделять рассмотрению свойств случайных отклонений, чтобы полученные в результате оценки имели высокую статистическую значимость.

30 – Постановка и мат. модель задачи векторной оптимизации

Многие экономико-управленческие задачи являються многоцелевыми, в силу этого решение по одному критерию может оказаться не наилучшим по другим. Для решен подобн задач исп метод векторн оптимизац.

Множество критериев можно представить в виде векторной целевой ф-ии:

F(x) = (f1(x)f2(x),…, fk(x))

Для минимизации частного критерия fk(x) достаточно максимизировать - fk(x), т. к.

min fk(x) = max (-fk(x)), поэтому каждый компонент векторного критерия максимизируется.

Задача: 1. max F (x) = (f1(x)f2(x),…, fk(x))

2. φi(x) {<=,=,>=}b, i= 1,n

3. xij >=0, j=1,n

Будем рассматривать эту задачу для случая, когда оптимальные решения xk, k= 1,k, полученные при решении по каждому критерию не совпадают. Найти решения, при которых значения всех критериев одновременно будет наилучшим можно в области компромисса, кот в ОДР.

Решения, которые доставляют критериям наилучшие значения называются – эффективными, компромиссными, оптимальными по Паретто.

План Х1 не хуже плана Х2, если fk(x1)>=fk(x2), k=1,n. Если среди последних неравенств хотя бы одно строгое, то план Х1 называется предпочтительнее плана Х2./ План Х1 оптимален по Паретто, если он допустим и не существует другого плана Х2, для которого fk(x1)>=fk(x2), k=1,n и хотя бы для 1-го критерия выполняется строгое неравенство.

31 – Основные проблемы, возникающие при решении задач векторной оптимизации.

Проблема

нормализации.

Возникает в связи с тем, что локальные

критерии имеют различные ед-цы и масштабы

измерения, что делает невозможным их

непосредственное сравнение. Для этого

приходится приводить их к единому

масштабу и безразмерному виду –

нормировать. Самые распространённые

способы нормирования: - замена абсолютных

значений критериев их безразмерными

относительными величинами: fk

= fk/f*k,

k=1,n;

-

замена абсолютных значений критериев

их относительными значениями отклонений

от оптимальных значений

Проблема учёта приоритетов критерия. Здесь приходится находить как математическое, так и специальное влияние критерия на решение задачи.

Проблема определения области компромисса.

32 – методы решения многоцелевых задач

Методы решения многоцелевых задач делятся на:

-методы, кот основаны на свёртывании критериев -методы, в кот используются ограничения на критерии, -методы, которые основаны на отыскании компромиссного решения.

Наиболее распространёнными среди них являются:

1.Метод линейной комбинации частных критериев 2.Метод оследовательных уступок 3.Метод ведущего критерия 4.Метод равных и наименьших относительных отклонений