25.Правила начисления %

Техника расчета %:В зависимости от

условий договора при начислении % в

количество дней в году м.б. условным

(360) или точным (365, 366).При расчете ∑ %

исходя из условного числа дней в году,

количество дней в месяце принимается

за 30. Расчет ∑ производится исходя из

фактического количества дней в году, %

начисляется за каждый календарный день

года. И в том и другом случае остатки за

нерабочие дни принимают к расчету в той

же ∑, что и за предшествующий рабочий

день. Количество дней в году (месяце)

определяется банком при начислении % в

его учетной политике. Расчет ∑ % может

производиться путем их начисления на

фактический ежедневный остаток счета

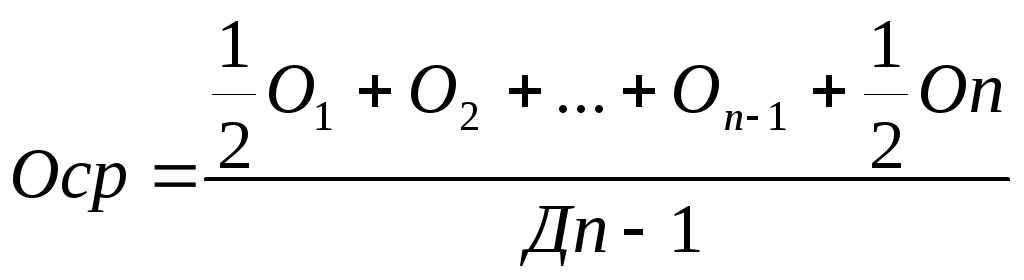

СП =

![]() или на средний остаток за период СП =

или на средний остаток за период СП =![]() ,

где

,

где

∑ Oi – сумма фактических ежедневных остатков за период начисления (%-е число)

СП - ∑ начислений производится за расчетный период

Дп – кол-во дней в периоде начислений

Дг – кол-во дней в году

О ср. – средний остаток по счету за

период начислений, опред-ся по формуле

средней хронологич-й

Пример: %-е число = 30000000

% ст. – 21% годовых

а) 30/360 Дп

![]()

б) 31/365 Дп

![]()

в) 31/365 Дп

![]()

∑ Оi= 5*4 +7*2+1*1+4*8

Методика отражения в учете процентов

% по кредиту отражаются в учете с соблюдением принципов начисления в в соответствии с которыми банк должен признать в отчетном периоде те проценты, независимо от времени их начисления. Принцип начисления при отражении в бухгалтерском учете %-х доходов реализуется кассовым методом – доходы признаются на счетах 8-го класса в том отчетном периоде, в котором они получены, а в целях начисления используется счет 6873.

Для отражения в учете % по кредитам и иным активным операциям с клиентами предназначены след. банковские счета :2Х7Х – счета по учету начисления % 2Х9Х – счета по учету просроченных %6873 – доходы к получению по операциям с клиентами – проценты80ХХ – процентные доходы.

Внебалансовый счет:

99987- неполученные доходы по операциям с клиентами.

Период начисления установленный учетной политикой банка и кредитным договором. Банк обязан начислить % в последний рабочий день месяца, а в др. сроки в соответствии с учетной политикой. При этом балансовые счета по учету начисл. доходов могут не применятся, если начисление и получение доходов осуществляется в одном отчетном периоде.

Начисления: Д 2Х7ХК 6873 Фактич-ое получение %, срок уплаты которых уже наступил:

а) Д счета по учету др. средств

К 2Х7Х

Одновременно

Д 6873

К 80ХХ

б) Д счета по учету др. средств

К 80ХХ

Одновременно

Д 6873

К 2Х7Х

Если начисленные % не отражены в учете, фактическое получение % отражается проводкой:

Д счета по учету др. средств

К 80ХХ – на ∑ доходов, не отражается на счетах по учету начисленных доходов.

26. Признание просроченных процентов, учет их погашения.

При неисполнении кредитополучателем обязательств по уплате процентов за пользование кредитом, задолженность со следующего рабочего дня после наступления срока ее погашения явояется просроченной и переносится на соотв.баланс.счета: Д-т 2х9х К-т 2х7х – начисл.%, Д-т 2х9х К-т 6873 – на сумму процентов не отраженных на счетах начисленных доходов. После 2ого факта не исполнения клиентом обязательств по уплате процентов в срок, предусмотренный кредитным договором, банки осуществляют начисление процентов на внебалансовых счетах до полного погашения просроченной процентов, числящихся на балансовых и внебалансовых счетах. Отражение неполученных доходов при втором и последующих фактах неуплаты процентов осущ. проводкой: Приход 99987 – на сумму неполученных процентов. Одновременно Д-т 6873 К-т 2х7х-на сумму доходов, относящихся к данному периоду начисления и отражения на балансовых счетах по учету процентов. 1-ый факт – 2х9х – первая очередь на списание, 2-ой факт – 99987 – вторая очередь на списание. Оплата процентов классифицир. как просроченная отражается в учете след.образом:

а)Д-т счета по учету ДС К-т 2х9х

Одновременно Д-т 6873 К-т 80хх

б)Д-т счета по учету ДС К-т 80хх

Д-т 6873 К-т 2х9х

Оплата процентов неполученных и учитываемых за балансом отражается след.образом: Д-т счета по учету ДС К-т 80хх Р 99987 – на сумму неполученных процентов.

ПРИМЕР.

Банком выдан кредит на потребительские нужды сроком до года гр-ну Петренко. Дата выдачи 01.02. Период начисления процентов с 1 по 30 (30/360). Период уплаты процентов – не позднее 5 числа месяца, следующего за месяцем начисления. Проценты за февраль и март оплачены кредитополучателем в срок и в полном размере, проценты за апрель и за май оплачены общей суммой 16 июня.

28.02. Д-т 2471 К-т 6873 – 30 дней февраля

04.03. Д-т 1010 К-т 8051; Д-т 6873 К-т 2471 – 30 дней февраля

31.03. Д-т 2471 К-т 6873 – 30 дней марта

04.04. Д-т 1010 К-т 8051; Д-т 6873 К-т 2471 – 30 дней марта

30.04. Д-т 2471 К-т 6873 – 30 дней апреля

05.05. проценты не уплачены

06.05. Д-т 2491 К-т 2471 – за 30 дней апреля

31.05. Д-т 2471 К-т 6873 – 30 дней мая

05.06. не уплачены

06.06. Приход 99987 – не полученные проценты за МАЙ

Д-т 6873 К-т2471 – за 30 дней мая

Уплата:

Д-т 1010 К-т 8051 30 дней апреля + 30 дней мая

Д-т 6873 К-т 2491 – проценты (апрель)расход 99987 – 30 дней мая.