3. Статистичне вивчення процесу руху основних фондів

Для характеристики технічного стану основних фондів використовують:

– коефіцієнт зносу – характеризує ту частину вартості основних фондів, яка перенесена на готовий продукт при їх використанні і визначається відношенням суми зносу (різниці повної і залишкової вартості основних засобів) до повної вартості основних фондів;

– коефіцієнт придатності – характеризує ту частину вартості основних фондів, яка не перейшла на створюваний продукт і розраховується відношенням залишкової вартості основних засобів до їх повної вартості або як різниця між 100% і коефіцієнтом зносу (в %).

Наявність і рух основних фондів вивчаються за допомогою балансів, побудованих за повною первісною та залишковою їх вартістю.

Баланс основних фондів за повною первісною вартістю характеризується таким взаємозв’язком показників:

![]()

де

![]() – основні фонди за первісною вартістю

відповідно на початок і кінець року;

– основні фонди за первісною вартістю

відповідно на початок і кінець року;

![]() – надходження

основних фондів за первісною вартістю

протягом року;

– надходження

основних фондів за первісною вартістю

протягом року;

![]() – вибуття

основних фондів за первісною вартістю

протягом року.

– вибуття

основних фондів за первісною вартістю

протягом року.

В основу балансу основних фондів за залишковою вартістю покладено таку рівність:

![]()

де штрихом позначено залишкову вартість основних фондів;

![]() – величина

капітального ремонту основних фондів;

– величина

капітального ремонту основних фондів;

![]() – річна сума

амортизації.

– річна сума

амортизації.

Баланс за первісною вартістю характеризує зміну обсягу основних засобів як матеріального ресурсу, а за залишковою – зміну їхньої реальної (ринкової) вартості.

Для статистичного вивчення інтенсивності руху основних фондів використовують такі показники:

– коефіцієнт надходження – розраховують як відношення повної вартості основних фондів, що надійшли в звітному періоді на підприємство, до повної вартості основних засобів на кінець періоду;

– коефіцієнт оновлення – обчислюють як відношення вартості лише нових основних фондів, що надійшли за звітний період на підприємство, до повної вартості основних засобів на кінець періоду;

– коефіцієнт вибуття – розраховують як відношення вартості основних фондів, що вибули за звітний період із підприємства, до повної вартості основних засобів на початок даного періоду.

Якщо коефіцієнт надходження основних фондів перевищує коефіцієнт їх вибуття, це свідчить про поступове оновлення основного капіталу підприємства.

4. Методи розрахунку середньої вартості фондів

Для цілого ряду економічних розрахунків (визначення фондовіддачі, фондоозброєності праці, рентабельності основних фондів та ін.) визначається середня вартість основних фондів. З цією метою можна використовувати наступні способи розрахунку цього показника:

– розрахунок середньорічної вартості основних фондів за допомогою балансової формули:

![]()

де

![]() – вартість основних фондів на початок

року;

– вартість основних фондів на початок

року;

![]() ,

,![]() – відповідно вартість основних фондів,

що надійшли і вибули протягом року;

– відповідно вартість основних фондів,

що надійшли і вибули протягом року;

![]() – число

місяців до кінця року, протягом яких

діяли основні фонди, що надійшли на

підприємство;

– число

місяців до кінця року, протягом яких

діяли основні фонди, що надійшли на

підприємство;

![]() – число

місяців до кінця року після того, як ці

основні фонди вибули з підприємства.

– число

місяців до кінця року після того, як ці

основні фонди вибули з підприємства.

– розрахунок середньорічної вартості основних фондів за формулою середньої зваженої арифметичної:

![]()

де

![]() – вартість основних фондів;

– вартість основних фондів;

![]() – тривалість

експлуатації основних фондів (число

повних місяців, протягом яких вартість

основних фондів не змінювалася).

– тривалість

експлуатації основних фондів (число

повних місяців, протягом яких вартість

основних фондів не змінювалася).

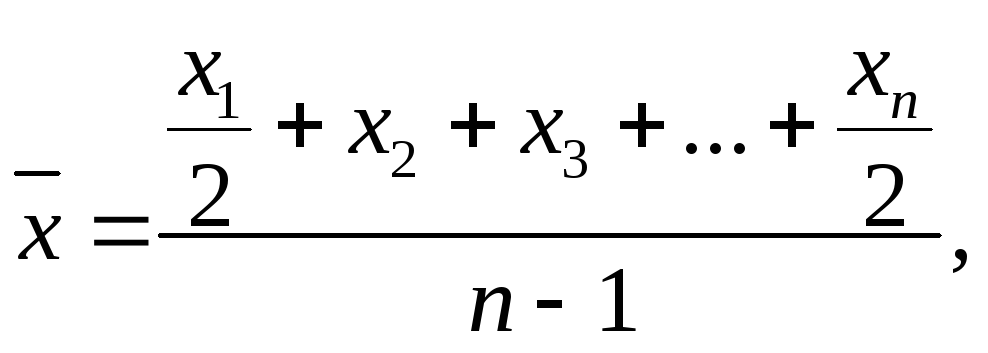

– розрахунок середньорічної вартості основних фондів за формулою середньої хронологічної:

де

![]() – вартість основних фондів на 1 січня,

на 1 лютого, на 1 березня, …, на 1 січня

наступного року;

– вартість основних фондів на 1 січня,

на 1 лютого, на 1 березня, …, на 1 січня

наступного року;

![]() – кількість

дат у динамічному ряді (число рівнів).

– кількість

дат у динамічному ряді (число рівнів).

Питання для самоконтролю:

За якими напрямками класифікуються основні засоби з метою статистичного дослідження?

Які основні засоби відносяться до активної частини?

Які основні засоби відносяться до пасивної частини?

Якими показниками оцінюється рух основних засобів на підприємстві?

Якими способами розраховується середньорічна вартість основних засобів?

Лекція 3.2