3. Характеристика в динаміці виконання плану випуску продукції (надання послуг) за обсягом

Для оцінки виконання бізнес (прогноз) – плану за обсягом продукції та виконаної роботи (наданих послуг) комунальних підприємств використовуються наступні відносні величини: коефіцієнти планового завдання, виконання плану і динаміки. Слід зазначити, що між цими коефіцієнтами існує така взаємозалежність: останній коефіцієнт являє собою добуток перших двох.

При статистичному вивченні динаміки обсягу продукції, виконаних робіт (наданих послуг) по місту в цілому або групі комунальних підприємств за який-небудь період використовується формула індексу фізичного обсягу продукції (послуг).

В умовах ринкової економіки перед будь-яким підприємством стоїть завдання виготовлення і пропонування на ринку конкурентоспроможного продукту в обсязі, що відповідає потребам споживачів. Тому, в процесі аналізу виконання завдання з виробництва, особливу увагу слід приділи відповідності фактичного випуску окремих видів продукції до встановленого планом.

Невиконання плану за асортиментом продукції може призвести до по отримання підприємством очікуваного розміру прибутку.

Перевиконання завдання за окремими видами продукції має також і негативні наслідки: надвиробництво призводить до затоварення, збільшення залишків готової продукції, а звідси - зниження оборотності оборотних засобів. Тому відповідність номенклатури продукції, що виробляється в заданому асортименті, має велике значення при формуванні фінансових результатів господарської діяльності будь-якого підприємства.

При моделюванні цього показника слід керуватися принципом: якщо завдання з виробництва продукції можна виконати чи перевиконати, то завдання з номенклатури можна лише виконати.

Тому в основу розрахунку

коефіцієнта виконання завдання з

асортименту покладено метод заліку,

суть якого зводиться до того, що величина

фактичного обсягу продукції

![]() порівнюється з плановим обсягом

порівнюється з плановим обсягом![]() .

.

До того ж, при невиконанні

завдання з будь-якого виробу в залік за

ним береться вартість фактичного

обсягу, а за виробами, завдання щодо

яких виконано чи перевиконано, - вартість

планового завдання

![]() .

Тобто показник виконання завдання за

асортиментом(Іа)

визначається за формулою:

.

Тобто показник виконання завдання за

асортиментом(Іа)

визначається за формулою:

![]()

Для забезпечення більш повного задоволення потреб населення у продукції, необхідно, щоб підприємство виконало план не лише по загальному обсягу продукції, але й по асортименту (номенклатурі).

Особливо важливе значення має для підприємства виконання контрактів на поставку товарів для державних потреб. Це гарантує підприємству збут продукції, своєчасну її оплату, пільгу по податкам і т.п.

Номенклатура – це план випуску виробів у натуральних одиницях.

Асортимент – перелік найменувань продукції із зазначенням її обсягу випуску по кожному виду чи обсяг, встановлений планом, або це сукупність виробів, що випускаються за різними властивостями і в різній кількості. Асортимент може бути повним і груповим.

Якщо план по номенклатурі виконано – то це означає, що підприємство випустило всі назви виробу. План по асортименту вважається виконаним, якщо він виконаний або перевиконаний за всіма без винятку видами продукції. Якщо хоча б по одному виробу план не виконано, то і в цілому план по асортименту не виконано.

Аналіз виконують шляхом порівняння фактичного і планового випуску продукції по виробу.

Оцінка виконання плану по асортименту може виконуватись:

а) за способом найменшого відсотку (%);

б) за питомою вагою окремих виробів, за якими не виконано план;

в) за середнім відсотком, який розраховується шляхом ділення загального фактичного випуску продукції в межах плану на загальний плановий випуск продукції.

Продукція, виготовлена поза планом або не передбачена планом, не зараховується у виконання плану по асортименту.

Якщо на підприємстві виготовляється продукція, не передбачена планом, то у виконання зараховується продукція лише в межах, тобто фактичний випуск, але не більше плану.

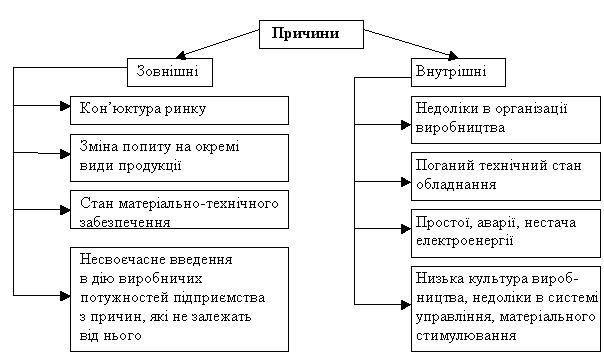

Причини невиконання плану по асортименту наведено на рис. 7.1.

Рис. 7.1 Причини невиконання плану по асортименту

Структура продукції – відношення питомої ваги окремих видів виробів до загального їх випуску (який приймається за 100%).

Виконати план по структурі – означає зберегти у фактичному випуску продукції заплановане співвідношення окремих їх видів.

Зміна структури виробництва впливає на обсяг випуску у вартісній оцінці, матеріалоємність, собівартість продукції, прибуток, рентабельність. Наприклад, якщо збільшується питома вага більш дорогої продукції, то обсяг її виробництва у вартісному вираженні зростає і навпаки.

Причинами невиконання плану по структурі можуть бути:

1) невиконання плану матеріально – технічного забезпечення;

2) виробничі неполадки;

3) прагнення підприємства замінити випуск працемісткої продукції, менш працемісткою, але прибутковою.