7. Запровадження середньострокового бюджетного планування. Розвиток програмно-цільового методу планування

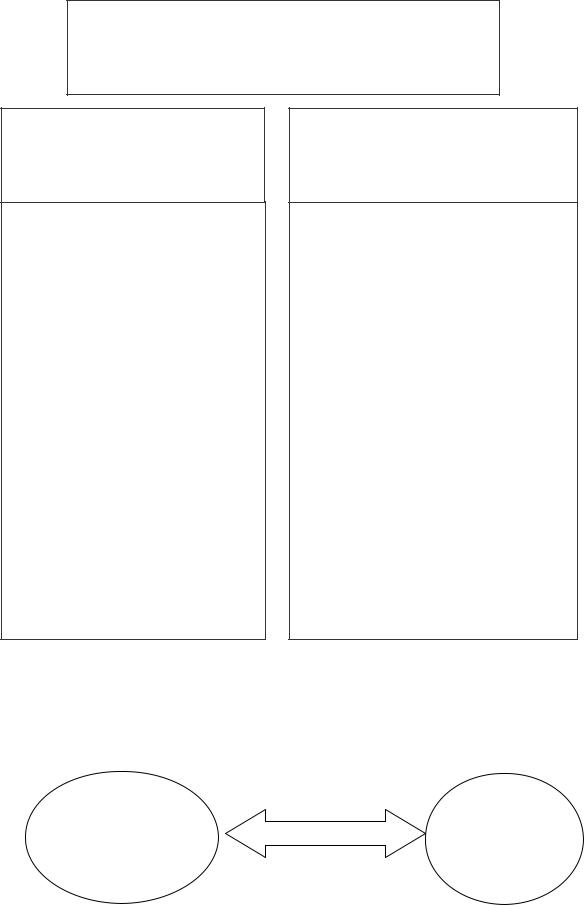

Формат середньострокового бюджету

Середньостроковий бюджет

Бюджет на |

Прогнозний рік |

Прогнозний рік |

наступний рік |

|

|

Середньостроковий бюджет

Бюджет |

Бюджет на |

Прогнозний рік |

|

Прогнозний рік |

|

|

наступний рік |

|

|

|

|

|

|

минулого |

|

|

|

|

|

|

|

|

|

|

|

|

|

року |

|

|

|

|

|

|

|

|

|

|

|

||

Бюджети |

|

Бюджет на |

Прогнозний рік |

Прогнозний рік |

||

|

наступний рік |

|

|

|

|

|

попередніх |

|

|

|

|

|

|

|

|

|

|

|

|

|

років |

|

|

|

|

|

|

Основні ознаки бюджетного процесу, що здійснюється з використанням положень програмно-цільового методу:

1Середньострокове планування. Для забезпечення сталого соцільно-економічного розвитку процес бюджетного планування не обмежується однорічною перспективою – бюджетні показники розраховуються на декілька наступних за планом прогнозних років.

2Увага на результатах. Перенесення акценту з утримання наявної мережі бюджетних установ на результати їх діяльності. Забезпечення оптимального співвідношення бюджетних видатків з досягнутими результатами.

3Відповідальність. За кожним учасником бюджетного процесу закріплено повноваження щодо ефективного витрачання бюджетних коштів. Кожен учасник несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

4Прозорість бюджетного процесу. Залучення громадськості до участі в бюджетному процесі шляхом підготовки та проведення громадських слухань з питань діяльності місцевого самоврядування та бюджету.

31

Відмінності між балансовим (постатейним)

методом та ПЦМ

Балансовий (постатейний) метод

•Вирішення тактичних задач (1 рік)

•Динаміка років + приріст

•Використання нормативів

•Сталість мережі, штатів

•Видатки за функціями

•Відсутність відповідальності

•Оцінка рівня виконання видатків

•Менший обсяг інформації

ПЦМ

•Довгострокові результати (декілька років)

•Макроекономічний прогноз і оцінка бюджетних пріоритетів

•Використання нормативів, стандартів, оцінки економічної ефективності;

•Гнучкість мережі, штатів

•Видатки за програмами

•Відповідальність

•Оцінка програм

•Більший обсяг інформації

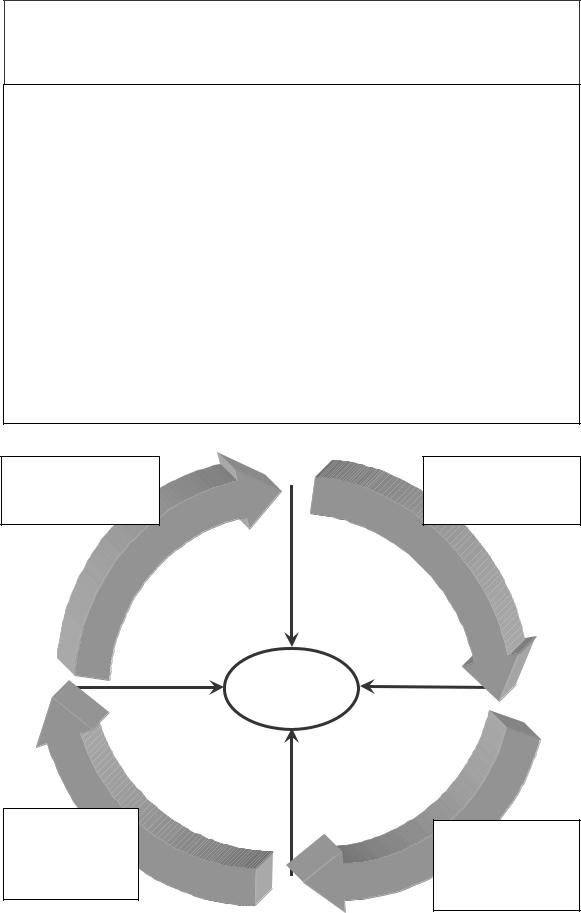

Основа програмно-цільового методу

Обсяги

фінансування

бюджетної

програми (витрати)

БЮДЖЕТНА

ПРОГРАМА

Кінціві результати, що очикуються від виконання

32

Основні нормативні акти, що регламентують застосування ПЦМ в Україні

Редакція Бюджетного кодексу України від 8.07.2010 р.

№2456-VI

Програма економічних реформ на 2010–2014 роки «Заможне суспільство, конкурентоспроможна економіка, ефективна держава»

Концепція реформування місцевих бюджетів, затверджена розпорядженням Кабінету Міністрів України від 23.05.2007 р. № 308-р (зі змінами від 21.07.2010 р. № 1467-р).

Наказ Міністерства фінансів України від 02.08.2010 року

№805 «Про затвердження Основних підходів до впровадження програмно-цільового методу складання та виконання місцевих бюджетів».

Стратегічне |

Середньострокове |

|

планування |

планування |

|

Визначення |

Пріоретизація |

|

стратегічних цілей та |

||

стратегічних цілей |

||

суспільно значущого |

||

на середньострокову |

||

|

||

результату |

перспективу |

|

|

||

Результат |

||

Реалізація програм, |

Формування |

|

відстеження та оцінка |

бюджетних програм |

|

показників |

та розподіл |

|

результативності |

фінансових |

|

|

ресурсів |

|

Виконання, |

Розробка |

|

моніторинг та |

||

програмно- |

||

оцінка програм |

||

цільового |

||

|

||

|

бюджету |

|

|

33 |

|

ПЦМ – інструмент середньострокового планування

Соціально- |

|

Мета: вирішення |

|

|

|

економічна |

|

соціально- |

|

Формування |

|

проблема |

|

економічної |

|

||

|

|

бюджетних програм |

|||

|

|

|

проблеми |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Визначення, чи |

|

|

|

|

Розробка завдань |

досягнута мета та |

|

|

|

|

для реалізації |

звітування про її |

|

|

|

|

бюджетних програм із |

досягнення |

|

|

|

|

зазначенням термінів |

|

|

|

|

|

|

|

|

|

|

|

їх виконання |

|

|

|

|

|

|

|

|

|

|

|

|

Моніторинг |

Виконання |

Формування |

|

результатів |

показників виконання |

||

|

34

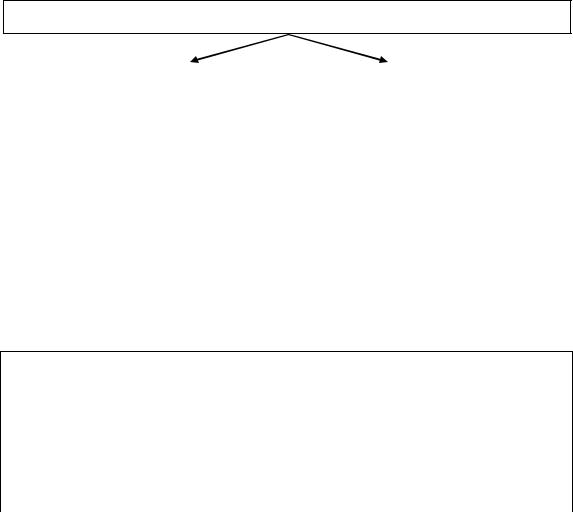

8. Взаємозв’язок бюджету з планом економічного і соціального розвитку держави і регіонів та з іншими фінансовими планами

Зв'язок між бюджетами і планами соціального та економічного розвитку

Державний |

|

|

|

План економічного і соціального |

|

бюджет |

|

розвитку держави |

|

|

|

|

|

|

|

|

|

Місцеві |

|

План економічного і соціального |

|

розвитку відповідних територій |

|

бюджети |

|

|

|

|

|

|

|

|

|

|

|

Список використаної літератури

[1,2,3,4,5,6,7,8,10,13,14,33,39]

35

Тема 3. Бюджетний дефіцит і джерела його фінансування

План

1. Сутність дефіциту бюджету, його види. Профіцит бюджету. 2.Причини виникнення та шляхи скорочення бюджетного дефіциту.

3.Джерела фінансування дефіциту бюджету.

1. Сутність дефіциту бюджету та його види. Профіцит бюджету.

Існує два основних підходи до визначення дефіциту бюджету

Використовується у |

|

Поширений у розвинутих |

|

||||

вітчизняному законодавстві |

|

країнах, зокрема в ЄС |

|

||||

|

|

|

|

||||

дефіцит |

бюджету |

— |

це |

дефіцит бюджету розглядається |

|||

як підсумок операцій держави з |

|||||||

перевищення видатків бюджету над |

|||||||

фінансовими |

активами |

та |

|||||

його доходами |

|

|

|||||

|

|

зобов'язаннями |

|

|

|||

|

|

|

|

|

|

||

Згідно Бюджетного кодексу України дефіцит бюджету — це перевищення видатків бюджету над його доходами (з урахуванням різниці між наданням кредитів з бюджету та поверненням кредитів до бюджету).

Рівень дефіциту бюджету визначається

Відношенням частки видатків |

Відношенням частки видатків |

бюджету, які не забезпечені |

бюджету, які не забезпечені |

доходами, до всіх видатків |

доходами, до обсягу валового |

бюджету (в %) |

внутрішнього продукту - (в %) |

|

|

36

Граничний обсяг річного дефіциту у відповідному бюджетному періоді визначається

Державного бюджету України |

місцевого бюджету |

|

|

Законом про |

Рішенням про |

Державний |

місцевий |

бюджет України |

бюджет |

37

Бюджетний дефіцит класифікується за такими ознаками:

Форма

прояву

Причини

виникнення

Вплив на економіку

Критерії

визначення

складових

дефіциту

За терміном дії

За зв'язком із державним боргом

відкритий

прихований

вимушений

свідомий

активний

пасивний

фактичний

офіційно оголошений у законі про бюджет на відповідний рік

не визнаний офіційно, виявляється у завищенні планових обсягів доходів, включенні до складу доходів джерел покриття бюджетного дефіциту

є наслідком скорочення обсягів ВВП і відповідно обмеженості фінансових ресурсів країни

виникає внаслідок дискреційної фіскальної політики, яка передбачає цілеспрямовані зміни в розмірі державних витрат, податків і сальдо державного бюджету

характеризується спрямуванням коштів на інвестування економіки, що сприяє зростанню ВВП

характеризується спрямуванням коштів на покриття поточних видатків

відображає реальні доходи, видатки бюджету і дефіцит за певний період

структурний

циклічний

циклічний

тимчасовий

стійкий

дефіцит за умов повної або високої зайнятості потенційних виробничих ресурсів

показує вплив ділового циклу на бюджет

викликаний касовими розривами у виконанні бюджету

існує в довгостроковому періоді

|

|

різниця між величиною дефіциту і |

первинний |

|

виплатою процентів за борг |

|

||

|

|

|

|

|

|

|

|

|

|

|

дефіцит державного бюджету з |

|

|

вирахуванням інфляційної частини |

операційний |

|

|

|

відсоткових платежів з |

|

|

|

|

|

|

обслуговування державного боргу |

38 |

|

|

|

|

Державний та місцеві бюджети можуть затверджуватися з профіцитом

Профіцит бюджету - перевищення доходів бюджету над його видатками (з урахуванням різниці між поверненням кредитів до бюджету та наданням кредитів з бюджету)

Метою затвердження профіциту бюджету можуть бути:

|

|

|

|

|

|

|

|

|

|

|

|

|

зменшення |

|

|

забезпечення |

|

|

|

придбання |

|

|

|

спрямування |

|

обсягу боргу |

|

|

встановленого |

|

|

|

цінних |

|

|

|

коштів до |

|

|

|

|

обсягу |

|

|

|

паперів |

|

|

|

бюджету |

|

|

|

|

оборотного |

|

|

|

|

|

|

|

розвитку |

|

|

|

|

залишку |

|

|

|

|

|

|

|

|

|

|

|

|

бюджетних |

|

|

|

|

|

|

|

|

|

|

|

|

коштів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

для |

|

|

|

|

|

|

для |

|

|

|

для |

|

|

|

для загального |

|

|

|

спеціального |

|

|

|

загального |

|

|

загального та |

|

|

|

|

|

|

|

|

|

|||

|

|

фонду |

|

|

|

фонду |

|

|

|

фонду |

|

|

спеціального |

|

|

|

|

|

|

|

|

|

|||

|

|

Державного |

|

|

|

місцевого |

|

|

|

місцевого |

|

|

- фондів |

|

|

|

|

|

|

|

|

|

|||

|

|

(місцевого) |

|

|

|

бюджету та |

|

|

|

бюджету. |

|

|

Державного |

|

|

|

|

|

|

|

|

|

|||

|

|

бюджету |

|

|

|

загального |

|

|

|

|

|

|

(місцевого) |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

фонду |

|

|

|

|

|

|

бюджету |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Державного |

|

|

|

|

|

|

|

|

|

|

|

|

|

бюджету |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39

2. Причини виникнення та шляхи скорочення бюджетного дефіциту

Причини виникнення бюджетного дефіциту обумовлюються

надзвичайними обставинами ( війни, епідемії, стихійні лиха тощо);

необхідністю здійснення великих державних вкладень у розвиток економіки з метою її структурної перебудови

кризовими явищами в економіці;

неефективністю внутрішніх та зовнішніх фінансовокредитних зв’язків;

наявністю значного тіньового сектору в економіці та низькою податковою дисципліною;

значним зростанням і нераціональною структурою бюджетних видатків;

недосконалістю, неузгодженістю і частою зміною фінансового законодавства.

Всвітовій практиці одним із важливіших методів боротьби з хронічними дефіцитами є застосування спеціальних фіскальних правил - правил і процедур у сфері фіскальної політики стосовно величини і розподілу державних видатків, джерел їхнього фінансування:

Правила |

|

Правила |

|

Боргові та резервні |

збалансованого |

|

запозичень: |

|

правила: |

бюджету: |

|

обмеження або |

|

встановлення лімітів |

збалансованість |

|

заборона |

|

щодо акумулювання |

поточних бюджетних |

|

використання |

|

державного боргу у |

доходів і видатків; |

|

окремих |

|

% до ВВП, |

циклічний бюджетний |

|

джерел |

|

формування |

баланс; встановлення |

|

державних |

|

спеціальних |

граничних розмірів |

|

запозичень |

|

резервних фондів для |

частки бюджетного |

|

|

|

запобігання |

дефіциту у ВВП |

|

|

|

фінансовій кризі |

|

|

|

|

|

40