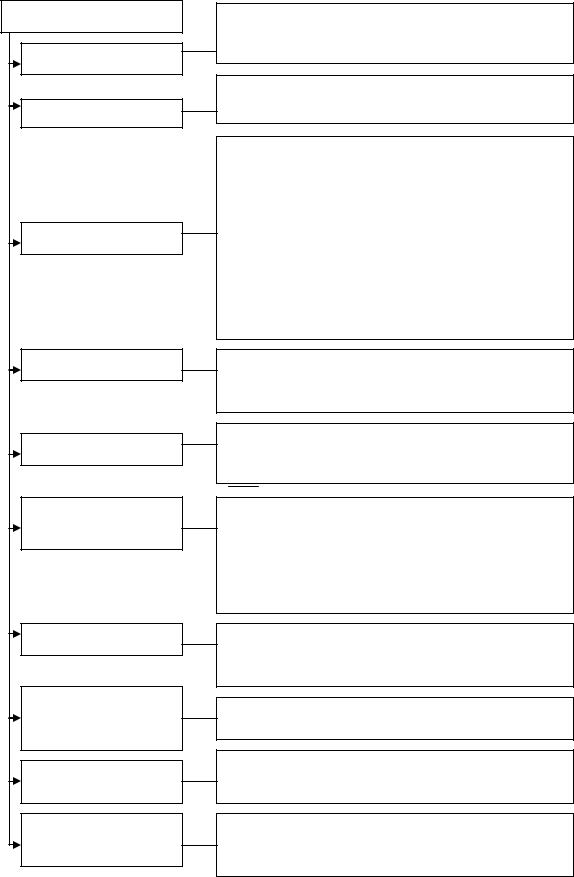

Схема зведеного бюджету Дніпропетровської області

Зведений бюджет Дніпропетровської області

Обласний бюджет |

Місцеві бюджеті |

|

Міський бюджет

Районні бюджети в містах обласного значення:

АНД

Бабушкінський

Жовтневый

Індустріальний

Кіровський Червоногвардійський Ленінський Самарський

Бюджети. СМТ

Міський бюджет

Районні бюджети в містах обласного значення:

Жовтневий

Тернавський

Саксаганський Довгинцевський, Дзержинський, Інгулецький ЦентральноМіський.

Міський бюджет

Районні бюджети в містах обласного значення:

Баглійський, Заводський, Дніпровський

Бюджети СМТ

Бюджети міст обласного значення

Вільногірськ

Тернівка

Дніпропетровськ

Жовті Води

Марганець

Кривий Ріг

Нікополь

Новомосковськ

Орджонікідзе

Павлоград

Першотравенськ

Синельникове

Дніпродзержинськ

Бюджети районів

|

Районний бюджет |

|

Апостолівський |

|

|

|

Бюджети міст районного значення: |

|

|

||

Петриківський |

м. Апостолове, м. Зеленодольськ |

|

|

||

|

Селищні бюджети |

|

|

||

Васильківський |

||

|

Сільські бюджети |

|

Петропавлівський |

||

|

|

|

|

|

|

Верхньодніпровський |

|

|

|

Районний бюджет |

|

|

||

Покровський |

|

|

|

Бюджети міст районного значення: |

|

|

||

Криворізький |

м. Верхівцеві, м. Верхньодніпровськ |

|

|

||

|

Селищні бюджети |

|

|

||

Синельниковський |

||

|

Сільські бюджети |

|

|

||

Криничанський |

||

|

|

|

|

|

|

Солонянський |

|

|

|

Районний бюджет |

|

|

||

Дніпропетровський |

||

|

Бюджети міст районного значення: |

|

|

||

Магдалинівський |

||

|

м. Підгородне |

|

|

|

|

Софіївський |

|

|

|

Селищні бюджети |

|

|

||

Межівський |

|

|

|

Сільські бюджети |

|

|

||

Томаківський |

|

|

|

|

|

Нікопольський |

|

|

|

Районний бюджет |

|

Пятихатський |

||

|

||

|

Бюджети міст районного значення: |

|

Царичанський |

м. П'ятихатки |

|

|

||

|

Селищні бюджети |

|

Широківський |

||

|

Сільські бюджети |

|

Павлоградський |

||

|

|

|

Юріївський |

|

|

|

Районний бюджет |

|

Новомосковський |

|

|

|

Бюджети міст районного значення: |

|

|

||

|

м. Перещепине |

|

|

Селищні бюджети |

|

|

Сільські бюджети |

51

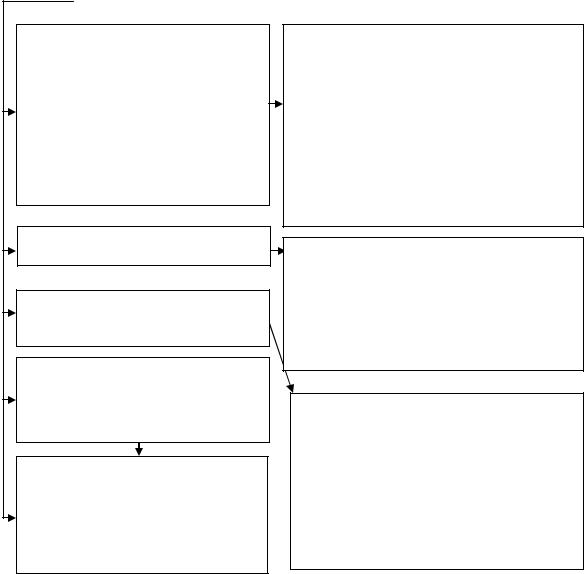

5. Принципи бюджетної системи України

Принципи |

Єдності |

Збалансованості |

Самостійності |

Повноти |

Обгрунтованості |

Ефективності та |

результативності |

Субсидіарності |

Цільового використання |

бюджетних коштів |

Справедливості і |

неупередженості |

Публічності та |

прозорості |

єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності

повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень бюджету на відповідний бюджетний період

Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади Автономної Республіки Крим та

органів місцевого |

самоврядування. Органи |

влади |

Автономної |

|||

Республіки |

Крим |

та |

органи місцевого самоврядування коштами |

|||

відповідних |

місцевих |

бюджетів |

не несуть |

відповідальності за |

||

бюджетні зобов'язання одне одного, |

а також за бюджетні |

зобов'язання |

||||

держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів бюджету, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування визначати напрями використання бюджетних коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних місцевих

рад самостійно і незалежно |

одне |

від одного розглядати та |

затверджувати відповідні місцеві бюджети |

|

|

до складу бюджетів підлягають включенню всі надходження бюджетів та витрати бюджетів, що здійснюються відповідно до нормативноправових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування

бюджет формується на реалістичних макропоказниках економічного і соціального розвитку України та розрахунках надходжень бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик та правил

при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення цілей, запланованих на основі національної системи цінностей і завдань інноваційного розвитку економіки, шляхом забезпечення якісного надання послуг, гарантованих державою, Автономною Республікою Крим, місцевим самоврядуванням, при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів

розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами ґрунтується на необхідності максимально можливого наближення надання гарантованих послуг до їх безпосереднього споживача

бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями та бюджетними асигнуваннями

бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами

інформування громадськості з питань складання, розгляду, затвердження, виконання державного бюджету та місцевих бюджетів, а також контролю за виконанням державного бюджету та місцевих бюджетів

Список використаної літератури

[1,2,3,4,5,7,8,10,13,14,24,30,33,39]

52

Змістовий модуль 2. Система доходів і видатків бюджету

Тема 5. Система доходів бюджету

План

1.Склад та характеристика доходів бюджетів, їх класифікація. 2.Склад доходів Державного бюджету України.

3.Склад доходів місцевих бюджетів.

1. Склад та характеристика доходів бюджетів, їх класифікація

Доходи бюджету – економічні відносини, які виникають у держави з юридичними і фізичними особами в процесі формування централізованого бюджетного фонду країни та бюджетних ресурсів регіонального рівня.

За своєю сутністю доходи бюджету, з одного боку, є результатом розподілу ВВП між різними учасниками відтворювального процесу, з другого – об’єктом подальшого розподілу сконцентрованої в руках держави вартості.

53

Доходи бюджетів складаються з таких груп

Податкові надходження –

встановлені законодавством України про оподаткування загальнодержавні податки і збори (обов’язкові платежі) та місцеві податки і збори (обов’язкові платежі)

Неподаткові надходження

Доходи від операцій з капіталом

Трансферти - це кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого

від органів державного управління;

від урядів зарубіжних країн і міжнародних організацій.

з іншої частини бюджетів.

податки на доходи, на прибуток, на збільшення ринкової вартості;

податки на власність;

збори за спеціальне використання природних ресурсів;

внутрішні податки на товари та послуги;

податки на міжнародну торгівлю та зовнішні операції.

інші податки.

доходи |

від |

власності |

та |

підприємницької діяльності; |

|

||

адміністративні збори та платежі, доходи від некомерційної господарської діяльності;

інші неподаткові надходження.

надходження від продажу основного капіталу;

надходження від реалізації державних запасів товарів;

надходження від продажу землі і нематеріальних активів;

податки на фінансові операції та операції з капіталом.

Склад доходів бюджетів, форми мобілізації грошових ресурсів до бюджетів залежать від системи і методів господарювання, а також від завдань, що вирішуються суспільством в той чи інший період.

Сукупність усіх видів доходів бюджетів, що формуються різними методами, їх взаємопов'язане застосування становлять систему

доходів бюджетів.

54

2.Склад доходів Державного бюджету України

До доходів Державного бюджету України включаються доходи бюджету, за винятком тих, що згідно із статтями 64, 66, 69 та 71 Бюджетного кодексу України закріплені за місцевими бюджетами.

Доходи Державного бюджету України зараховуються до

загального фонду -

всі доходи бюджету, крім тих, що призначені для зарахування до спеціального фонду бюджету

спеціального фонду -

доходи бюджету (включаючи власні надходження бюджетних установ), які мають цільове спрямування

Доходи Державного бюджету України

Склад доходів загального фонду визначається ст.29 Бюджетного кодексу України

Якщо законом встановлено новий вид доходу державного бюджету, його зарахування до загального фонду визначається законом про Державний бюджет України на період до внесення відповідних змін до Бюджетного Кодексу

Склад доходів спеціального фонду визначається Законом про Державний бюджет України

Закон про Державний бюджет України у виняткових випадках може відносити на відповідний бюджетний період окремі види доходів загального фонду Державного бюджету України (або їх частину) до спеціального фонду Державного бюджету України.

55

3. Склад доходів місцевих бюджетів

Доходи місцевих бюджетів виражають сферу економічних відносин суспільства, яка пов’язана з формуванням, розподілом та використанням фінансових ресурсів регіонального рівня і використовується місцевими органами влади для забезпечення поточних і перспективних завдань розвитку регіону

Основна частина доходів місцевих бюджетів формується за рахунок податкових надходжень. Найбільшу питому вагу в загальній сумі податкових надходжень місцевих бюджетів займає податок з доходів фізичних осіб, друге місце посідає плата за землю.

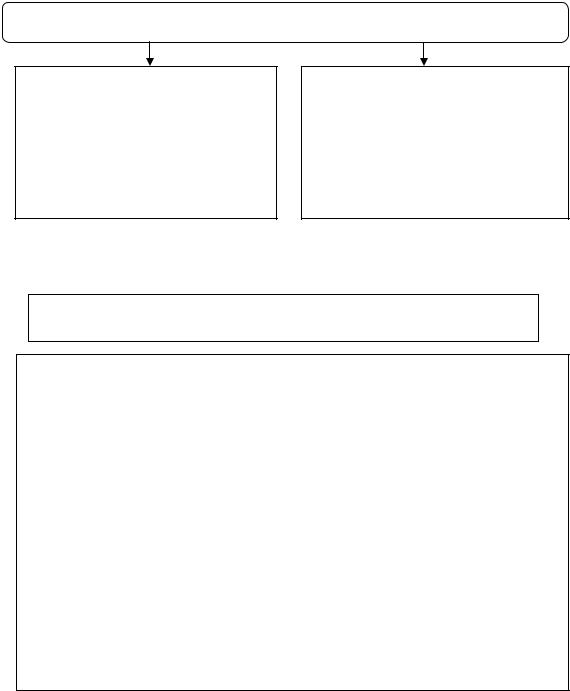

Доходи місцевих бюджетів відповідно до Бюджетного кодексу України

Доходи місцевих бюджетів, що враховуються при визначенні обсягу міжбюджетних трансфертів (кошик I)

Доходи, що закріплюються за бюджетами місцевого самоврядування

Доходи бюджету АРК та обласних бюджетів

Доходи районних бюджетів

Доходи місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів (кошик II)

Доходи загального фонду місцевих бюджетів

Доходи спеціального фонду місцевих бюджетів

«Кошик доходів місцевих бюджетів» включає доходи загального фонду, закріплені Кодексом на постійній основі за місцевими бюджетами, що враховуються при визначенні обсягів міжбюджетних трансфертів.

56

Доходи місцевих бюджетів, що враховуються при визначенні обсягу міжбюджетних трансфертів - (кошик I) -

це доходи, які закріплені державою за місцевим бюджетом для забезпечення фінансування видатків, що обраховуються за фінансовими нормативами бюджетної забезпеченості. Склад доходів так званого “першого кошика” визначено у статтях 64, 66 Бюджетного кодексуУкраїни

Склад доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягу міжбюджетних трансфертів

Податок з доходів фізичних осіб ( без фіксованого податку на доходи від підприємницької діяльності)

Плата за ліцензії на певні види господарської діяльності та сертифікати, що видаються виконавчими органами відповідних місцевих рад

Реєстраційний збір за проведення державної реєстрації юридичних осіб та фізичних осіб – підприємців, що справляється виконавчими органами відповідних місцевих рад

Державне мито в частині, що належить відповідним бюджетам

Склад доходів обласних бюджетів, що враховуються при визначенні обсягу міжбюджетних трансфертів

25% податку з доходів фізичних осіб;

50% збору за спеціальне використання лісових ресурсів державного значення;

50% збору за спеціальне водовикористання;

50% платежів за користування надрами загальнодержавного значення;

Плата за ліцензії на певні види господарської діяльності та сертифікати, видаються обласними державними адміністраціями;

Плата за ліцензії та сертифікати, що зараховується до обласних бюджетів ліцензіатами за місцем здійснення діяльності;

Плата за ліцензії ( 6 видів, що передані з державного бюджету;)

Плата за державну реєстрацію ( крім реєстраційного збору за проведення державної реєстрації юридичних та фізичних осіб – підприємців);

Плата за ліцензії на право роздрібної торгівлі алкогольними напоями та тютюновими виробами

Плата за надані в оренду ставки, що знаходяться в басейнах річок загальнодержавного значення

57

Склад доходів районних бюджетів, що враховуються при визначенні обсягу міжбюджетних трансфертів

50% податку з доходів фізичних осіб

Плата за ліцензії на певні види господарської діяльності та сертифікати

Реєстраційний збір за проведення державної реєстрації юридичних осіб та фізичних осіб –

підприємців

Зарахування податку з доходів фізичних осіб до місцевих бюджетів згідно з вимогами Бюджетного кодексу України

Кошик 1 |

До обласного бюджету |

||

|

25% |

|

|

|

|

|

|

|

До бюджетів міст |

||

Податок з |

обласного значення |

||

75% |

|

||

доходів фізичних |

|

||

|

|

||

осіб |

|

|

|

До районних бюджетів |

|||

|

|||

|

50% |

|

|

|

|

|

|

|

|

|

|

|

До бюджетів сіл, селищ, |

|

|

|

міст районного значення |

|

|

|

25% |

|

|

58

В складі надходжень спеціального фонду місцевого бюджету виділяються надходження бюджету розвитку.

Надходження бюджету розвитку місцевих бюджетів:

Дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств, у статутних капіталах яких є майно, що перебуває у комунальній власності

Дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств, у статутних капіталах яких є майно, що перебуває у комунальній власності

Плата за надання місцевих гарантій

Плата за надання місцевих гарантій

Кошти від відчуження майна , що перебуває в комунальній власності, кошти від продажу земельних ділянок несільськогосподарського призначення або прав на них

Кошти від відчуження майна , що перебуває в комунальній власності, кошти від продажу земельних ділянок несільськогосподарського призначення або прав на них

90% коштів від продажу земельних ділянок несільськогосподарського призначення або прав на них, що перебувають у державній власності до розмежування земель державної і комунальної власності

90% коштів від продажу земельних ділянок несільськогосподарського призначення або прав на них, що перебувають у державній власності до розмежування земель державної і комунальної власності

Субвенції з інших бюджетів на виконання інвестиційних програм (проектів)

Субвенції з інших бюджетів на виконання інвестиційних програм (проектів)

Кошти від повернення кредитів та відсотки, сплачені за користування ними

Кошти від повернення кредитів та відсотки, сплачені за користування ними

Місцеві запозичення

Місцеві запозичення

Кошти, які передаються з іншої частини місцевого бюджету за рішенням відповідної місцевої ради

Кошти, які передаються з іншої частини місцевого бюджету за рішенням відповідної місцевої ради  Єдиний податок для суб’єктів малого підприємництва, що

Єдиний податок для суб’єктів малого підприємництва, що

зараховується до бюджетів місцевого самоврядування

Список використаної літератури

[1,2,3,4,5,7,8,10,12,13,14,18,24,30,33,39]

59

Тема 6. Система видатків бюджету

План

1.Економічна сутність видатків бюджету. Класифікація видатків бюджету.

2.Види видатків бюджетів. Джерела та забезпечення здійснення видатків бюджетів. Розмежування видатків між бюджетами.

3.Склад видатків Державного бюджету України. Видатки, що здійснюються з Державного бюджету України.

4.Склад видатків місцевих бюджетів.

5.Видатки, що здійснюються з місцевих бюджетів, які враховуються та не враховуються при визначенні між бюджетних трансфертів.

1. Економічна сутність видатків бюджету. Класифікація видатків бюджету

Видатки бюджету – кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом. До видатків бюджету не належать: погашення боргу; надання кредитів з бюджету; розміщення бюджетних коштів на депозитах; придбання цінних паперів; повернення надміру сплачених до бюджету сум податів і зборів (обов’язкових платежів) та інших доходів бюджету, проведення їх бюджетного відшкодування (стаття 2. «Визначення основних термінів» Бюджетного Кодексу України).

60