Частные коэффициенты автокорреляции плавно убывают по абсолютной величине.

Известна следующая взаимосвязь процессов авторегрессии и скользящего среднего. Если процесс AR(p) стационарен, то он может быть представлен в виде процесса MA(∞). Если выполнено условие обратимости, то процесс MA(q) имеет бесконечное представление AR(∞).

§ 7. Комбинированные процессы авторегрессии-скользящего среднего ARMA(p, q)

Моделями AR(p) и MA(q) за счет выбора их порядков p и q можно удовлетворительно описывать многие реальные процессы. Однако на практике для достижения большей гибкости в подгонке моделей наблюдаемых временных рядов иногда бывает целесообразно объединить в одной модели и авторегрессию, и скользящее среднее. При этом цель состоит в построении моделей наиболее экономных (простых) дающих хорошую аппроксимацию с помощью небольшого числа параметров.

Случайный процесс y(t) называется процессом авторегрессии — скользящего среднего ARMA(p, q) порядков p и q, если для него выполняется соотношение:

y(t)=φ1 y(t −1)+... +φp y(t − p)+εt +θ1εt−1 +... +θq εt−q , (9.23)

где εt — процесс белого шума, M εt = 0, D εt =σ2 .

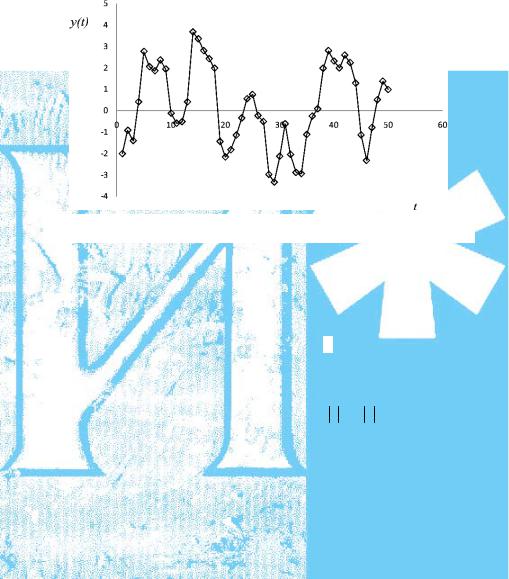

Рис. 9.11. Процесс авторегрессии-скользящего среднего ARMA(1, 1)

Если процесс имеет постоянное математическое ожидание μ, то является процессом типа ARMA(p, q), если

y(t)− μ =φ1(y(t −1)− μ)+... + (φ p y(t − p)− μ)+

+εt +θ1εt−1 +... +θq εt−q.,

Рассмотрим модель ARMA(1, 1):

y(t)= φ y(t −1)+εt +θ εt−1.

параметры должны удовлетворять условиям φ <1, θ <1.

Можно получить уравнения, связывающие автокорреляцию с параметрами:

r(1)= |

(1−φθ)(θ −φ) |

; |

|

1− 2φθ +φ2 |

|

r(k)=φk −1 r(1), k ≥ 2.

Таким образом, r(k) экспоненциально убывает от начального значения r(1). Затухание монотонно при φ > 0 и колеблется, если

φ <θ .

186

Параметры оцениваются из уравнений:

rˆ(1)= (1 −φθ)(θ −φ); 1− 2φθ +φ2

rˆ(2)=φ rˆ(1).

Автокорреляционные функции r(1), r(2) должны удовлетворять условиям:

r (2) < r (1) ,

r (2)>r (1)(2r (1)+1)при r (1)<0, r (2)>r (1)(2r (1)−1)при r (1)>0.

Эти условия бывают полезными при проверке гипотезы о том, что анализируемый процесс может быть описан ARMA(1, 1) моделью (по выборочным значениям коэффициентов автокорреляции r(1), r(2)).

Для процессов ARMA теоретические коэффициенты автокорреляции и частной автокорреляции плавно убывают по абсолютной величине.

На этапе определения модели следует выяснить, является ли ряд стационарным, т. е. изменяются ли значения временного ряда в окрестности некоторого фиксированного уровня. Для этого полезно посмотреть на график временного ряда и график выборочной автокорреляционной функции. Временные ряды являются нестационарными, если в значениях ряда со временем проявляется рост или спад, а график функции выборочной автокорреляции демонстрирует отсутствие быстрого исчезновения значимых коэффициентов. Часто нестационарные ряды можно превратить в стационарные путем взятия разностей (см. модель ARIMA(p, k, q)).

Следует помнить, что если выборочные автокорреляции экспоненциально стремятся к нулю, а частные автокорреляции быстро отсекаются, то в модели должны присутствовать авторегрессионные слагаемые. Если выборочные автокорреляции быстро отсека-

ются, а частные автокорреляции плавно стремятся к нулю, то в модели должны присутствовать слагаемые скользящего среднего. Если же оба графика, как выборочной автокорреляции, так и частной корреляции, плавно стремятся к нулю, то указывает на необходимость включить в модель слагаемые обоих типов — как регрессионные, так и скользящего среднего. Порядок составляющих MA и AR можно определить, сосчитав количество значимых слагаемых в выборочных автокорреляциях и частных автокорреляциях. Для того чтобы сделать вывод о значимости коэффициентов корреляции

обоих типов их значения, можно сравнить с величиной ±n2 , где n

— количество наблюдений в исследуемом временном ряду. Это применяется при достаточно больших объемах выборки. При равных условиях всегда следует отдавать предпочтение более простым моделям.

§ 8. Модели ARMA, учитывающие наличие сезонности

Если наблюдаемый временной ряд обладает выраженной сезонностью, то модель ARMA, соответствующая этому ряду, должна содержать составляющие, обеспечивающие проявление сезонности в порождаемой этой моделью последовательности наблюдений.

Для квартальных данных чисто сезонными являются стацио-

нарные модели сезонной авторегрессии первого порядка (SAR(1))

y(t)=φ4 y(t − 4)+εt , φ4 <1 |

(9.24) |

и сезонного скользящего среднего первого порядка (SMA(1))

В первой модели:

r (k)=φk4 / 4 при k = 4m, m = 0, 1, 2, …, r (k)=0 для остальных k >0.

Во второй модели: