3.3. Фирма и конкуренция

В рыночной экономике возможность получения большей прибыли зависит от конкурентоспособности фирмы.

Конкурентоспособность– это способность обеспечить лучшее предложение по сравнению с конкурентами.

Фирма концентрирует свои усилия в тех областях деятельности, где её сравнительные с конкурентами преимущества выше.

Различают три типа конкурентного поведения фирмы:

Креативное. Система действий фирмы состоит из мероприятий, направленных на то, чтобы превзойти конкурентов. Сюда входит создание новых продуктов и их заменителей (субститутов), новых форм технологии и организации производства, новых методов сбыта и т. д.

Приспособленческое. Состоит в копировании в возможно более сжатые сроки достижений своих конкурентов, т. к. фирма не уверена в своих инновационных (нововведенческих) возможностях.

Обеспечивающее(гарантирующее). Применяется тогда, когда фирма не имеет возможности существенно менять производственную и коммерческую программы, и обладает слабым инновационным потенциалом. Поэтому её задача – сохранить и стабилизировать на длительную перспективу достигнутые позиции на рынке за счёт повышения качества продукции и услуг, оказания дополнительных услуг, изменения ассортимента.

Конкурентная стратегия фирмы – это концепция и подчиняемая ей система действий фирмы, направленных на достижение её конечных целей.

Изначально каждая растущая фирма стремится к монополизации рынка (т. е. полному её захвату и господству на нём). Но это удаётся далеко не каждой фирме, и в основном, на определённый срок. Поэтому в современных условиях наряду с установкой на монополизацию рынка действует и установка на интеграцию своей деятельности в единый процесс формирования рынка.

Если стремление к монополизации рынка направлено на устранение конкурентов, то стремление к интеграции – на стабилизацию своего собственного положения путём уменьшения степени риска за счёт долго- и краткосрочного сотрудничества с другими фирмами в форме кооперации. Такая стратегия называется – полистратегическим поиском.

Но конкурент остаётся конкурентом, и стратегия интеграции соседствует со стратегией монополизации.

Выбор стратегии или сочетание стратегий осуществляется фирмами в зависимости от их ролевых и содержательных функций в процессе конкурентного взаимодействия.

Типы конкурентов по ролевой функции фирм:

лидеры (40%-я доля на рынка);

претенденты на лидерство (30%-я доля рынка);

ведомые (20%-я доля рынка);

новички (до 10% доли рынка).

Новичков называют ещё "окопавшимися в рыночных нишах". Рыночная ниша – это сегмент рынка, не освоенный предпринимателями. Она должна быть достаточных размеров и прибыльности, иметь потенциал роста и не вызывать интереса у конкурентов (по крайне мере крупных).

Типы конкурентов по содержательной функции фирм:

виоленты – крупные высокоустойчивые фирмы, осуществляющие массовое производство;

потиенты – специализированные фирмы, закрепляющиеся в определённых нишах;

эксплеренты – мелкие и средние фирмы, осуществляющие экспериментальное производство, благодаря чему опережают конкурентов в инновациях;

коммутанты – мелкие универсальные фирмы, использующие эффект гибкости и высокой маневренности в конкуренции с другими фирмами.

Наличие столь разнородных конкурентов делает конкуренцию неисчерпаемой.

3.4. РИСК: ПОНЯТИЕ, ВИДЫ, УРОВНИ. БАНКРОТСТВО

Риск– это вероятность убытков или недополучения доходов по сравнению с вариантом, предусмотренным прогнозом, планом, проектом, программой.

Анализ риска начинается с выявления источников и причин риска, определения, какие источники являются преобладающими, сопоставления возможных потерь и выгод.

По источнику возникновения риск классифицируется на риск хозяйственный, связанный с личностью человека, и риск обусловленный природными факторами.

По причине возникновения риск рассматривается как следствие неопределённости будущего, непредсказуемости поведения партнёров и недостатка информации.

Можно выделить следующие виды риска:

Производственный – связан с производством и реализацией продуктов и услуг, с осуществлением любых видов производственной деятельности. Причины – возможное снижение предполагаемого объёма производства и реализации, рост затрат, повышенные отчисления и налоги и т. д.

Коммерческий – возникает в процессе реализации продуктов и услуг, закупленных фирмой. Причины – повышение закупочной цены, непредвиденное снижение объёма закупки, потери товаров в процессе обращения, снижение объёма реализации и т. д.

Финансовый – зависит от отношения заёмных средств ко всем финансовым средствам фирмы. Чем оно выше, – тем выше риск.

Процентный – связан с возможностью падения цены ценной бумаги из-за роста процентной ставки.

Кредитный – обусловлен невыполнением заёмщиком своих обязательств.

Фирма должна установить для себя допустимый уровень риска (например, полная потеря прибыли). Критический уровень риска – это вероятность потери затрат на производство (т.к. теряется вся предполагаемая выручка). Катастрофический уровень риска – вероятность потери всего имущества и банкротство.

Банкротство– это финансовая несостоятельность физического или юридического лица, неспособность уплатить кредиторам по долговым обязательствам как предварительное условие продолжения его коммерческой деятельности.

3.5. ИНВЕСТИЦИИ ФИРМЫ

Создание фирмы начинается с определения направления и масштабов деятельности, что в немалой степени зависит от того, какими средствами располагают учредители.

В процессе создания фирмы формируется её устойчивый капитал (фонд), за счет средств которого приобретаются или берутся в аренду (или лизинг) здания, машины, оборудование (основные средства), покупается сырье, материалы и т.п. В результате создается имущество фирмы.

В процессе деятельности каждая фирма должна заменять изношенные основные средства и, при необходимости, покупать дополнительные основные средства. В некоторых случаях фирма проводит модернизацию, реконструкцию и техническое перевооружение основных средств. С этой целью она осуществляет реальное инвестирование.

Инвестиции – это долгосрочные вложения капитала в фирмы различных отраслей национальной экономики.

Реальные инвестиции (капитальные вложения)– это совокупность затрат, направляемых на создание новых средств труда (чистые инвестиции) и на реконструкцию и модернизацию действующих средств труда (инвестиции на модернизацию). Чистые инвестиции и инвестиции на модернизацию вместе составляют реальные валовые инвестиции. Они ведут к росту реального капитала.

Инвестиции на замену осуществляются за счет амортизационных отчислений.

Амортизационные отчисления- это часть стоимости основных средств, переносимая на создаваемые продукты и оказываемые услуги.

Чистые инвестиции осуществляются за счет чистой прибыли фирмы или за счет средств, предоставляемых фирме из государственного бюджета (в рыночной экономике этот источник ограничен).

Фирма может осуществлять инвестирование в другие фирмы, в дочерние и зависимые общества с целью получения дополнительного дохода. Этой же целью служит и приобретение долгосрочных ценных бумаг (финансовое инвестирование) и краткосрочных ценных бумаг (финансовые вложения).

3.6. ВЫРУЧКА, ИЗДЕРЖКИ И ПРИБЫЛЬ ФИРМЫ

Любая фирма действует в очень жестких экономических рамках. Эти рамки определяются, с одной стороны, условиями продаж товаров фирмы на рынке, в первую очередь – ценой, которая на нём сформировалась. С другой стороны, действия фирмы определяются теми затратами, с которыми она способна производить продукты или услуги. Максимизация прибыли – главный мотив деятельности фирмы в рыночных условиях – зависит от уровня цены на продукты и услуги и затрат на их производство. Для достижения цели каждая фирма должна:

использовать такой процесс производства, который требует применения меньшего количества факторов производства для одного и того же объёма готовой продукции;

использовать такой производственный процесс, при котором затраты на факторы производства будут минимальными.

Продавая товары (продукты и услуги) фирма получает выручку (доход) (R). Она должна обеспечить фирме возмещение затрат (С) и получение прибыли (П). Таким образом,R= (С + П). Если в цену производимого фирмой товара государство включает косвенные налоги (налог на добавленную стоимость, акциз и др.), тоR= (С + П + косвенные налоги). В дальнейшем мы будем использовать первую структуру выручкиR= (С + П).

Для того, чтобы увеличить прибыль, фирма располагает двумя возможностями:

увеличение цен на производимые и продаваемые товары;

снижение затрат на производство и реализацию товаров.

При реализации первой возможности фирма сталкивается с трудностями, обусловленными особенностями структуры рынка, на котором она продает свои товары. В большинстве случаев (кроме чистой монополии) возможности роста цен для неё ограничены. Поэтому фирма обращает внимание на возможность снижения затрат.

Затраты на приобретение используемых факторов производства называются издержкамипроизводства. Отсюда следует, наиболее эффективным методом производства товара является такой, при котором издержки производства минимальны.

В отечественной практике учёта и экономического анализа вместо категории "издержки" широко используется категория " себестоимость", которая представляет собой суммарные текущие затраты на производство и реализацию продукции.

В основу принятой до настоящего времени в России практики определения себестоимости положено деление всех факторов производства по характеру оборота (основные и оборотные средства). Согласно этому подходу, средства труда (здания, машины, оборудование) – основные средства – участвуют в течение срока полезного использования в нескольких кругооборотах и их стоимость по частям, в процессе амортизации, включается в себестоимость создаваемой продукции. Материалы, топливо заработная плата участвуют в течение года в нескольких оборотах; они представляют собой часть оборотных средств (материальные ресурсы). Таким образом, затраты на заработную плату, сырьё, амортизационные отчисления – представляют собой издержки производства товаров. Затраты на заработную плату работников торговли, содержание торговых помещений, транспорт и т.д. – издержки обращения. Вместе они дают полные издержки производства и обращения товара или его полную (сбытовую) себестоимость.

Формирование себестоимости - это формирование издержек в денежной форме, подтвержденных бухгалтерскими документами. Это так называемые внешние издержки фирмы. Они представляют выплаты фирмой денежных средств поставщикам сырья, топлива, трудовых и инвестиционных ресурсов и т.д.

Если из выручки (R) вычесть бухгалтерские издержки (Сб), то мы получим бухгалтерскую прибыль (Пб). То есть Пб= (R- Сб).

Но кроме бухгалтерского есть и экономическое понимание издержек и прибыли.

Современная экономическая теория подходит к проблеме издержек с позиции редкости, ограниченности ресурсов и возможности их альтернативного использования. Любой экономический ресурс может быть использован для получения прибыли различными способами: для производства разных продуктов и услуг, для получения прибыли от производства, от реализации товаров или продажи самого фактора. Делая выбор в пользу одной из возможностей получения дохода, предприниматель фактически отказывается от альтернативного использования своих средств и "упускает возможность" получить доход другим способом. Затраты на использование какого–то ресурса, измеренные с точки зрения выгоды, которая "упущена" из-за не использования этого ресурса наилучшим альтернативным путём, называются альтернативными издержками(вменёнными издержками, издержками упущенных возможностей).

Каждый раз, когда необходимо делать выбор из какого-то набора ресурсов, проявляются издержки упущенных возможностей.

Если для каждого вводимого фактора производства оценить в денежной форме выгоду, которую упустила фирма, используя ресурс данным, а не наилучшим альтернативным образом, мы определим вмененные издержки фирмы (Св).

Категория вменённых издержек лежит в основе экономического определения прибыли фирмы. Прибыль в экономической науке имеет значение, не совпадающее с тем, которое характерно для бухгалтерских расчётов.

Для определения экономической прибыли (Пэ) из полученной суммы бухгалтерской прибыли необходимо вычесть неявные вменённые издержки за используемые фирмой капитальные ресурсы, за риск предпринимателя, т.е.

Пэ=R- Сб- Св, или

Пэ= Пб- Св

Если анализировать экономические издержки с позиции отдельной фоимы, то можно увидеть, что они распадаются на две части. Первая часть – это внешние, т.е. бухгалтерские издержки. Другая часть -внутренние издержки, т.е. стоимость собственных ресурсов, используемых фирмой. Они равны денежным платежам, которые фирма могла бы получить при наилучшем из способов использования данных ресурсов. Используя в производстве собственное помещение, землю, капитал или труд, предприниматель жертвует ежемесячной арендной платой, рентой, процентом или заработной платой, которые имел бы при продаже данных ресурсов. Минимальная плата, необходимая для того, чтобы предприниматель продолжал заниматься своим делом, называетсянормальной прибылью.Если её не будет, предприниматель займётся другим, более выгодным делом. Нормальная прибыль, так же как и внутренняя рента, внутренняя заработная плата, внутренний процент и т.д. – элемент внутренних издержек.

Следовательно, с экономической точки зрения, к издержкам относятся все платежи, как внешние, так и внутренние, включая в последние нормальную прибыль.

Таким образом, экономические издержки (Иэ) равны сумме бухгалтерских издержек (Иб) и вмененных издержек (Ив):

Сэ= Сб+ Св.

Тогда экономическая прибыль (Пэ) равна:

Пэ=R- Сэ

Проиллюстрируем вышеприведенные расчеты на условном примере.

Исходные данные:

Выручка равна 11,0 тыс. руб.

Бухгалтерские издержки - 10,0 тыс. руб.

Ставка банковского процента по вкладам - 15% годовых.

Расчет:

Бухгалтерская прибыль - 1,0 тыс. руб. (11,0 - 10,0).

Издержки упущенных возможностей - 1,5 тыс. руб. (10,0 0,15).

Экономические издержки - 11,5 тыс. руб.

Экономическая прибыль - (- 0,5 тыс. руб.).

Это значит, что предприниматель получил не прибыль в 1,0 тыс. руб., а убыток в 0,5 тыс. руб.

Можно представить расчет и иначе:

Бухгалтерские издержки в обоих случаях одинаковы - 10,0 тыс. руб. Предприниматель организует производство товаров и получает доход (выручку) в размере11,0 тыс. руб. Если бы он поместил деньги в банк, то получил бы 11,5 тыс. руб. Значит, он упустил возможность заработать 0,5 тыс. руб., а значит, понес убыток в этом размере.

Помимо выручки от продажи всех товаров (TR-общая выручка) существует понятие средней и предельной выручки.

Средняя выручка (AR)- это выручка от реализации единицы товара. Она рассчитывается путем деления общей выручки на количество единиц однородных товаров (Q):

AR=![]()

Предельная выручка (MR)- это выручка от продажи дополнительной единицы товара.

MR=![]()

Средние издержки (AС)будут равны:

AС =![]() .

.

Предельные издержки (МС)будут равны:

МС =

![]() ,

,

где ТС - общие издержки.

Если не было более выгодного применения фирмой используемых ею ресурсов, вменённые издержки полностью покрываются в результате деятельности фирмы. Если экономическая прибыль равна нулю, т.е. доход равен издержкам, все ресурсы приносят выгоду не меньшую, чем, если бы их использовали лучшим альтернативным образом. Если же фирма имеет положительную экономическую прибыль, она использует имеющиеся факторы производства таким образом, что это даёт ей выгоду большую, чем она могла бы получить от использования данных ресурсов другим, наилучшим способом.

Величина издержек зависит от объёма выпускаемой продукции.

C=f(Q),

где C– издержки (руб.);

Q– количество единиц произведённой продукции.

В связи с этим общие (валовые) издержки (TC) делятся на зависимые и не зависимые от объёма производства.

Издержки, которые не зависят от объёма производства (затраты на эксплуатацию зданий, сооружений и оборудования, арендная плата, административно-управленческие расходы, страховые взносы, оплата охраны, выплаты по облигациям и т.д.), называются постояннымииздержками. Издержки, которые изменяются при изменении объёма производства (затраты на сырьё, материалы, топливо, энергию, рабочую силу, транспорт и т.д.), называютсяпеременнымииздержками (FC).

Такое деление издержек является довольно условным с точки зрения временного фактора. Если анализировать издержки за длительный период, все они являются переменными, т.к. происходит замена оборудования, расширяется или сокращается само предприятие. И наоборот, в очень коротком периоде все издержки постоянны, так как просто нет времени на какие-либо изменения.

3.7. ИЗДЕРЖКИ И ПОВЕДЕНИЕ ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ

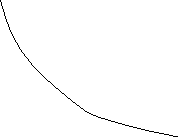

На данном этапе анализа, предположим, что мы рассматриваем издержки в течение такого периода, когда часть из них является постоянной, а часть переменной. Это краткосрочный период Рассмотрим закономерности поведения в нём фирмы. В этом случае общие издержкиTCна производствоQединиц продукции равны сумме общих постоянных (TFC) и общих переменных (TVC) издержек:

TC (Q) = TFC + TVC (Q).

Графически это может быть представлено следующим образом (рис. 20).

C TC

C TC

TVCTFCQ

TVCTFCQ

Рис. 20. Общие издержки производства

Однако, для фирмы важны не только и не столько общие издержки, столько издержки на единицу готовой продукции. Они определяются делением общих издержек на объём выпуска готовой продукции и называются средними(удельными)издержками (AC).

AТC

=

![]() AFC

+ AVC,

AFC

+ AVC,

где AТC– средние общие издержки;

AFC– средние постоянные издержки;

AVC– средние переменные издержки.

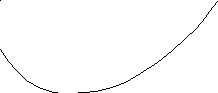

Проанализируем средние издержки. Так как TFC=const, то график функции средних постоянных издержек (AFC) имеет вид гиперболы. При росте выпуска продукции средние постоянные издержки снижаются, их величина стремится к нулю.

CMCAТCAVCAFCQQ1 Q2

CMCAТCAVCAFCQQ1 Q2

Рис. 21. Средние общие, средние постоянные

и средние переменные издержки

Закономерности изменения средних переменных издержек могут быть проанализированы на основе так называемого "закона убывающей производительности". Этот закон утверждает, что, если есть хотя бы один постоянный ресурс, количество которого нельзя изменить, то, начиная с определённого момента, последовательное присоединение к нему единиц переменного ресурса даёт всё меньший добавочный или предельный продукт,в расчёте на каждую последующую единицу переменного ресурса. Иначе говоря, начиная с некоторого объёма производстваQ1, производительность снижается, а средние переменные издержки растут (рис. 21). При объёме производстваQ2средние переменные издержки являются минимальными. Если средние постоянные издержки продолжают снижаться, то средние издержки в целом будут снижаться до объёма производстваQ2, пока рост средних переменных издержек компенсируется падением средних постоянных издержек. При дальнейшем увеличении объёма производства средние общие издержки будут расти.

Предельные издержки (MC), т.е. приращение общих издержек, вызванное увеличением объёма выпуска продукции на одну единицу, будут равны:

MC=

![]() илиMC=

илиMC=

![]()

(при дифференцируемой функции общих издержек).

Таким образом, в точке Q2, где кривая средних общих издержек достигает минимума, фирма оптимизирует свою деятельность с точки зрения минимизации издержек. При выпуске меньшего количества продукции она недогружает оборудование, в результате чего растут издержки упущенных возможностей и фирме выгоднее использовать оборудование наилучшим альтернативным путём (например, сдать его в аренду). При выпуске продукции большеQ2фирма полностью использует все резервы производства, и отдача каждой дополнительной единицы переменных факторов начинает падать. Следовательно, фирме также выгоднее использовать альтернативным образом и переменные ресурсы.

3.8. ИЗДЕРЖКИ ПОВЕДЕНИЯ ФИРМЫ В ДОЛГОСРОЧНОМ ПЕРИОДЕ

Если в рамках краткосрочного периода фирма не может изменить все условия производства (оборудование, численность занятых, инфраструктуру), то в долгосрочном периоде все эти изменения могут быть произведены. Может быть установлено дополнительное оборудование или, наоборот, часть его выведена из производства, отрасль в целом может расшириться за счёт появления новых предприятий или сократиться в результате закрытия или перепрофилирования части старых и т.д. Следовательно, в долгосрочном периоде изменяются производственные мощности и в соответствии с этим – численность работников, т.е. два важнейших фактора производства – капитал и труд – являются переменными. Из этого следует, что в долгосрочном периоде все издержки также являются переменными, зависящими от объёма производства. Задача фирмы в долгосрочном периоде – найти оптимальное соотношение ресурсов, необходимое для выпуска любого объёма продукции.

Предположим, фирма выпускает при заданном соотношении труда и капитала объём продукции q. Но тот же объём продукции можно получить , меняя соотношение данных факторов производства до тех пор, пока величина предельного продукта одного фактора в расчёте на 1 рубль, потраченный на его приобретение, не станет равной отношению предельного продукта другого фактора к цене его единицы:

![]() ,

(3.1)

,

(3.1)

где MPLиMPk- предельный продукт, полученный в результате использования

в производстве дополнительной единицы труда и капитала соответственно.