Сборник Молодые исследователи - регионам tom_2_2015

.pdfСекция«Финансыикредит» |

191 |

Таким образом, предлагаемый алгоритм анализа отложенных налоговых активов и обязательств позволит оценить влияние отложенных налогов на показатели финансового состояния организации и определить возможности увеличения нераспределенной прибыли за счет возможного погашения отложенных налогов в будущих отчетных периодах.

1. Экономический анализ активов организации / под ред. Д.А. Ендовицкого. – Москва: Эксмо, 2010. – 608 с.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ АЛГОРИТМОВ РАСЧЕТА НАЛОГОВОЙ НАГРУЗКИ НА ОРГАНИЗАЦИЮ

Л.Н. Ковалева

И.В. Макаренко, научный руководитель, ст. преподаватель

Белорусский государственный технологический университет г. Минск

Величина налоговой нагрузки зависит от множества факторов: от вида деятельности и формы ее осуществления, налогового режима, организацион- но-правовой формы организации и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Также налоговую нагрузку определяют как величину, характеризующую влияние регулярных обязательных платежей налогового характера, взимаемых в пользу государства, на финансовое состояние организации. Налоговая нагрузка на организацию определяется как

спомощью отдельных показателей, так и их совокупности [1].

Внастоящее время существует большое количество авторских методик определения налоговой нагрузки. Вопросы методики анализа налоговой нагрузки рассматриваются в работах многих ученых-экономистов, таких как Крейнина М.Н., Заяц Н.Е, Киреева Е.Ф. и др. Главная проблема определения обобщающего показателя налоговой нагрузки заключается в том, что налоги имеют разные источники уплаты/отнесения. Поэтому необходимо найти общий знаменатель, который позволил бы сделать все налоги, независимо от источника уплаты, сопоставимыми. Сложность также заключается в том, что налогообложение, а следовательно, и величина налоговой нагрузки на организацию, зависит от ее правовой формы, формы собственности и отрасли деятельности. То есть ввиду отсутствия равного подхода к различным организациям в налогообложении величина налоговой нагрузки будет различной.

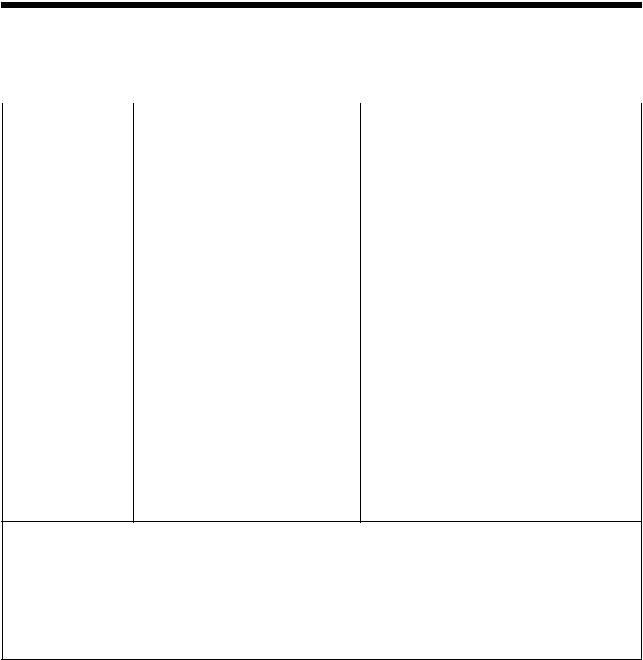

Вэкономической литературе авторы предлагают различные алгоритмы исчисления налоговой нагрузки организации, наиболее распространенные из которых представлены в таблице.

192 |

Международная научная конференция |

Таблица

Сравнение алгоритмов расчета налоговой нагрузки на организацию, предлагаемых различными авторами

Автор |

Алгоритм расчета |

Краткая характеристика |

|||||||

|

|

|

|

|

|

|

|

|

налоговой нагрузки |

Крейнина М.Н. |

НН |

В Ср Пч 100 % |

Сопоставление налога и источника его |

||||||

|

|

В Ср |

уплаты, где интегральным показате- |

||||||

|

|

|

|

|

|

|

|

|

лем выступает прибыль организации |

Литвин М.И. |

|

НН |

СН |

Отношение суммы налогов и других |

|||||

|

|

|

|

100 |

обязательных платежей к размеру ис- |

||||

|

|

ИП |

|||||||

|

|

|

|

|

|

|

|

|

точника средств их уплаты (выручка |

|

|

|

|

|

|

|

|

|

от реализации, прибыль в процессе ее |

|

|

|

|

|

|

|

|

|

формирования или распределения, |

|

|

|

|

|

|

|

|

|

доход работника) |

Кадушин А., |

|

НН |

(НС/ЧА) |

Доля отдаваемой в бюджет добавлен- |

|||||

Михайлова Н. |

|

|

|

|

|

ной стоимости, созданной конкретной |

|||

|

(ЧП/ЧА) |

|

|||||||

|

|

|

|

|

|

|

|

|

организацией |

Кирова Е.А. |

ООН |

АНН |

Отношение налогов и сборов, подле- |

||||||

|

|

|

100 |

жащих перечислению в бюджет (аб- |

|||||

|

ВСС |

||||||||

|

|

|

|

|

|

|

|

|

солютная налоговая нагрузка), ко |

|

|

|

|

|

|

|

|

|

вновь созданной стоимости. |

Островенко Т.К. |

|

НН |

НИ |

Соотношение налоговых издержек и |

|||||

|

|

|

|

соответствующей группы по источни- |

|||||

|

|

ИП |

|||||||

|

|

|

|

|

|

|

|

|

ку покрытия (обобщающие и частные |

|

|

|

|

|

|

|

|

|

показатели) |

Обозначения в алгоритме, ден. ед.: В – выручка от реализации продукции; Ср - затраты на производство реализованной продукции за вычетом косвенных налогов; Пч - фактическая прибыль, остающаяся в распоряжении организации; НС – сумма налогов в совокупном объеме; ЧП - чистая прибыль; ЧА - чистые активы организации; ООН - относительная налоговая нагрузка; АНН - абсолютная налоговая нагрузка; ВСС - вновь созданная стоимость; НН - налоговая нагрузка; СН - сумма налогов; ИП - размер источника средств уплаты налогов; НИ - налоговые издержки.

Отметим, что при всем многообразии рассмотренных алгоритмов определения налоговой нагрузки на организацию, большинству из них присущи определенные недостатки. Автор Крейнина М.Н. недооценивает степень влияния на финансовое состояние организации косвенных налогов. Автор Кирова Е.А. не учитывает влияния таких показателей, как рентабельность, оборачиваемость активов, трудоемкость, и не рассматривает прогнозирование динамики деловой активности организации. Автор Островенко Т.К. в своем алгоритме не в полной мере учитывает наличие собственных оборотных средств организации, необходимых для формирования источников погашения налоговых обязательств. Алгоритм расчета налоговой нагрузки автора Литвина М.И. включает в расчет налог на доходы физических лиц, хотя плательщиком данного налога организация не является, а всего лишь выполняет функции налогового агента.

Секция«Финансыикредит» |

193 |

Таким образом основное различие рассматриваемых алгоритмов проявляется в определении структуры налогов, включаемых в расчет налоговой нагрузки, состояния учитываемых налогов (уплаченные или начисленные) и интегрального показателя, с которым сравнивают сумму налогов. В результате применения данных алгоритмов получаются разные величины налоговой нагрузки на организацию. Поэтому для точности расчетов на уровне организации необходимо использовать не одну методику определения налоговой нагрузки, а их совокупность, что позволит реально оценить величину налоговой нагрузки на организацию. При этом для каждой организации должны быть выбраны индивидуальные показатели, учитывающие специфику ее деятельности.

1. Бородин, В. Налоговая нагрузка как важная составляющая финансовой устойчивости предприятия / В. Бородин // Экономический анализ: теория и практика. – 2010. – № 2.

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПАО «СЕВЕРСТАЛЬ»

А.А. Кузина

С.В. Аксютина, научный руководитель, доцент

Вологодский государственный университет г. Вологда

Дебиторская задолженность – это неполученная часть выручки от продаж, образующаяся из договора организаций как отдельный вид их обязательств.

Актуальность рассмотрения данного вопроса заключается в том, что высокая доля дебиторской задолженности в структуре активов предприятия может стать причиной финансовых трудностей и, как следствие, причиной неисполнения обязательств – возникновения дебиторской задолженности, неполучение планируемого инвестиционного дохода и прочее.

Целью исследования является разработка мероприятий по управлению дебиторской задолженностью на предприятии ПАО «Северсталь». Это одна из ведущих в мире металлургических и горнодобывающих компаний с активами, расположенными преимущественно на развивающихся рынках. ПАО «Северсталь» выпускает различные виды продукции: плоский металлический прокат; металлический прокат с покрытием; подкат; услуги СМЦ и др.

На основании проведенного анализа было получено, что величина дебиторской задолженности на «Северстали» за 2011–2013 гг. в целом сократилась. В структуре дебиторской задолженности данного предприятия отсутствует долгосрочная задолженность. Основу же краткосрочной дебиторской задолженности составляют покупатели и заказчики. Что же касается просроченной деби-

194 |

Международная научная конференция |

торской задолженности, то она имеет тенденцию к росту, в среднем 15% каждый год, что не является положительной чертой для предприятия. Основную долю просроченной задолженности составляют прочие дебиторы. Тем не менее, наблюдается сокращение среднего периода инкассации дебиторской задолженности, это говорит о том, что предприятию требуется меньшее количество дней для получения денег за проданные в кредит товары. Соотношения дебиторской и кредиторской задолженностей в среднем составляет 0,7. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия. Отсюда следует, что предприятию необходимо провести политику по взысканию дебиторской задолженности.

По мнению автора учебника «Финансовый менеджмент организации» Никулиной Н.Н., существуют два подхода к управлению дебиторской задолженностью. В первом подходе оптимизации сроков платежей можно добиться за счет ранжирования покупателей по доле в портфеле заказов, условий предоставления кредита покупателям, ускорения востребования долгов, прогноза поступлений денежных средств по срокам. Второй подход – изменение политики реализации продукции за счет изменения соотношения продаж в кредит и по предоплате, снижения дебиторской задолженности на сумму безнадежных долгов, скидки покупателям при досрочной оплате товара и использование факторинга при просроченной дебиторской задолженности [1].

Основными задачами ПАО «Северсталь» в области управления дебиторской задолженностью являются оптимизация общего размера этой задолженности и обеспечение своевременной ее инкассации.

В качестве мероприятий по погашению дебиторской задолженности можно предложить следующее:

1.Напоминание по телефону, к примеру, ежедневно или 2–3 раза в неделю;

2.Письменное напоминание. В письме указываются предложения по согласованию графика погашения дебиторской задолженности;

3.Проведение взаимозачета. Оформляется договором всех участников взаимозачета или простым векселем.

4.Рефинансирование задолженности. Оформляется простым или переводным векселем.

5.Реализация продукции и имущества дебиторов. Дебитор передает права на реализацию продукции и имущества по согласованному списку.

6.Рекомендуется исключить из числа партнеров предприятия с высокой степенью риска [2].

7.Отбор покупателей производить при помощи нестандартных критериев: соблюдение платежной дисциплины потенциального покупателя в прошлом, уровень текущей платежеспособности, уровень финансовой устойчивости покупателя, экономические и финансовые условия предприятия продавца (затоваренность, степень нуждаемости в денежной наличности) и др.

Секция«Финансыикредит» |

195 |

Соблюдая данные рекомендации, ОАО «Северсталь» сможет снизить величину дебиторской задолженности, а также избежать возникновения просроченной дебиторской задолженности.

Таким образом, управление дебиторской задолженностью отражает часть системы управления оборотными активами и маркетинговой политики предприятия, направленной на увеличение объема реализации продукции, и заключается в оптимизации размера дебиторской задолженности, а также обеспечении своевременной ее инкассации.

1.Никулина, Н.Н. Финансовый менеджмент организации. Теория и практика: учебное пособие / Н.Н. Никулина, Д.В. Сухоед, Н.Д. Эриашвили. – Москва: ЮНИТИ-ДАНА, 2012. – 511с.

2.Веретенников, В.И. Дебиторская задолженность: сущность, классификация, механизм управления/ В.И. Веретенников, В.В. Храпкина // Экономика строительства и городского хозяйства. – 2008. – № 1. – С. 19–28.

СИСТЕМАТИЗАЦИЯ ВИДОВ БАНКРОТСТВА ОРГАНИЗАЦИИ И ИХ ХАРАКТЕРИСТИКА

О.М. Лапич

И.В. Макаренко, научный руководитель, ст. преподаватель

Белорусский государственный технологический университет г. Минск

Банкротство − это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств. Основным признаком банкротства является неспособность организации обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в экономический суд о признании организации-должника банкротом[1]. Целью банкротства как процедуры является восстановление платежеспособности должника, реструктуризация задолженности либо удовлетворение требований кредиторов за счет имущества должника с его последующей ликвидацией.

По данным Департамента по санации и банкротству Министерства экономики Республики Беларусь, в процедурах банкротства в течение 2014 года находилось 3805 организаций. Причиной большинства неудач деятельности организаций является неадекватность разработанной маркетинговой стратегии, и в особенности – неспособность руководства и функциональных служб организации оценить сложившуюся ситуацию и выработать кардинальные решения.

196Международная научная конференция

Вэкономической литературе рассматриваются различные признаки классификации видов банкротства. В публикациях авторов Львовой Н.А., Григорьевой Н.В. особое внимание уделяется реальному, техническому и криминальному банкротству. Автор Аленичева Т.Д. в своих работах выделяет экономическую, деловую и формально-юридическую несостоятельность, а также несостоятельность, переходящую в банкротство и само банкротство организации.

Систематизация видов банкротства организации, рассматриваемых различными авторами, и их характеристика, представлены в таблице.

|

Таблица |

|

Классификация видов банкротства и их характеристика |

||

|

|

|

Вид |

Краткая характеристика |

|

банкротства |

||

|

||

Реальное |

характеризует полную неспособность организации восстановить в |

|

|

предстоящем периоде свою финансовую устойчивость и платежеспо- |

|

|

собность в силу реальных потерь используемого капитала, не позволя- |

|

|

ет данной организации осуществлять эффективную хозяйственную |

|

|

деятельность в будущем, вследствие чего она объявляется банкротом |

|

|

юридически. |

|

Несчастное |

происходит не по собственной вине организации, а вследствие непред- |

|

|

виденных обстоятельств (стихийные бедствия, военные действия, бан- |

|

|

крот-ство должников) и других внешних факторов. |

|

|

|

|

Умышленное |

характеризует преднамеренное создание или увеличение руководите- |

|

|

лем или собственником организации ее неплатежеспособности; нане- |

|

|

сение ими экономического ущерба организации в личных интересах |

|

|

или в интересах иных лиц; заведомо некомпетентное финансовое |

|

|

управление. |

|

Ложное |

имеет место в том случае, когда должник преднамеренно пытается с |

|

|

помощью процедур банкротства защититься от обоснованных индиви- |

|

|

дуальных или объединенных требований кредиторов, а также, если он |

|

|

не осведомлен или заблуждается относительно реальной стоимости ак- |

|

|

тивов, входящих в состав его имущества. Признаком ложного банкрот- |

|

|

ства является наличие у должника возможности удовлетворить требо- |

|

|

вания кредиторов в полном объеме на дату обращения должника в эко- |

|

|

номический суд с заявлением о признании его банкротом. |

|

Преднамеренное |

характеризует банкротство должника по вине его учредителей (участ- |

|

|

ников) или иных лиц, в том числе по вине руководителя должника, |

|

|

имеющих право давать обязательные для должника указания либо |

|

|

имеющих возможность иным образом определять его действия. |

|

Техническое |

характеризует состояние неплатежеспособности организации, при |

|

|

этом сумма ее активов значительно превосходит объем финансовых |

|

|

обязательств, и поэтому обычно в этом случае дело не доходит до |

|

|

юридического банкротства. |

|

Неосторожное |

возникает как результат неэффективной деятельности организации, |

|

|

принятия менеджментом рискованных решений. |

|

Секция«Финансыикредит» |

197 |

Из вышеперечисленных видов банкротства наиболее распространенным является неосторожное банкротство. Банкротство по неосмотрительности наступает не сразу, а постепенно. И чтобы своевременно определить и предотвратить ситуацию, нужно проводить систематический анализ финансового состояния организации, который позволит выявить слабые места и принять необходимые меры по финансовому оздоровлению организации.

В комплексе инструментов финансового оздоровления можно выделить внутренние (повышение выручки и прочих поступлений, повышение эффективности управления, снижение себестоимости продукции) и внешние (страхование рисков, кредитование, залоговые операции, ипотека, финансовая аренда). Процесс финансового оздоровления осуществляется при взаимодействии различных инструментов, которые для каждой конкретной организации сочетаются и применяются индивидуально. При этом финансовое оздоровление организации необязательно связывать с ее несостоятельностью (банкротством) и принимать соответствующие меры, когда организация уже входит в предкризисное состояние. Финансовое оздоровление может быть логическим продолжением анализа финансово-хозяйственной деятельности организации, инициированного руководством, собственниками или кредиторами организации.

1. Смольский, А.П. Управление безнадежным предприятием: учеб. пособие / А.П. Смольский. – Минск: Информационно-правовое агентство «Ре-

гистр», 2009. – 169 с.

УПРАВЛЕНИЕ КРЕДИТНЫМ ПОРТФЕЛЕМ ОАО «СБЕРБАНК РОССИИ»

А.И. Немеш

Е.В. Вихарева, канд. экон. наук, доцент

Вологодский государственный университет г. Вологда

В российской экономической литературе кредитный портфель определяется как совокупность требований банка по кредитам, которые классифицированы на основе определенных критериев. Одним из таких критериев является качество кредитного портфеля.

Целью данного исследования является разработка направлений совершенствования системы управления кредитным портфелем одного из крупнейших российских банков – ОАО «Сбербанк России», на основе данных финансовой отчетности.

198 |

Международная научная конференция |

Существует большое количество различных методик оценки кредитного портфеля банка. В учебной литературе в основном встречается подход к оценке кредитного портфеля, при котором рассчитываются так называемые группы коэффициентов доходности, ликвидности, риска, при этом сами коэффициенты и методы их расчёта варьируются. Если речь идёт о внешних пользователях документации банка, то методика оценки кредитного портфеля заключается в анализе структуры и динамики ссудной задолженности на основе публикуемых форм отчётности. Существуют также методические рекомендации Центрального Банка Российской Федерации по проверке кредитного портфеля кредитной организации. Кроме того, в каждом банке используются собственные методы оценки кредитного портфеля.

Используя имеющиеся формы публикуемой отчётности банка, были рассмотрены наиболее значимые с точки зрения риска показатели оценки качества кредитного портфеля ОАО «Сбербанк России», представленные в табл.

Таблица

Оценка качества кредитного портфеля ОАО «Сбербанк России»

Название показателей |

Реком. |

2011 |

2012 |

2013 |

2014 |

Измене- |

|

значение |

|

|

|

|

ние |

|

|

|

|

|

|

14/11 |

1.Общий коэффициент достаточно- |

>20% |

7,38 |

5,87 |

4,74 |

5,05 |

-2,33 |

сти РВПС |

|

|

|

|

|

|

3.Показатель доли просроченной |

Не более |

1,02 |

0,83 |

0,71 |

0,33 |

-087 |

задолженности в активах банка |

1–2% |

|

|

|

|

|

|

|

|

|

|

|

|

4.Коэффициент «агрессивности- |

60%–70% |

0,45 |

0,47 |

0,45 |

0,31 |

-0,14 |

осторожности» кредитной полити- |

|

|

|

|

|

|

ки банка |

|

|

|

|

|

|

5.Уровень кредитной деятельности |

0,39 |

0,30 |

0,31 |

0,33 |

0,17 |

-0,13 |

банка |

|

|

|

|

|

|

Коэффициент «агрессивности-осторожности» кредитной политики банка характеризует направленность кредитной политики банка. По проведенному анализу значение показателя у ОАО «Сбербанк России» ниже 53%, при этом в 2014 году он сократился на 14% в связи с увеличением привлеченных средств банка на 90%, в то время как предоставленные кредиты на 31%. Исходя из этого, можно сказать, что ОАО «Сбербанк России» ведет осторожную политику в области кредитования. Этот показатель значительно влияет на общий уровень кредитной активности. Сокращение связано со значительным увеличением привлеченных средств по сравнению с предоставленными кредитами.

Уровень кредитной деятельности банка определяется долей суммы всех осуществляемых банком кредитных операций в общей сумме активов банка.

Секция«Финансыикредит» |

199 |

За весь рассматриваемый период данный коэффициент ниже рекомендуемого значения, что говорит о недостаточной кредитной активности банка. Отклонение от норматива в 2014 году составляет 0,18, по сравнению с 2013 годом данный показатель сократился на 48,5%. Значительное изменение произошло за счет увеличения активов на 156,6%, при увеличении ссуд и межбанковских кредитов лишь на 34%.

Отдельно стоит отметить показатель просроченной задолженности в активах банка. За последние 3 года у ОАО «Сбербанк России» наблюдается снижение просроченной задолженности в целом по кредитному портфелю. Стоит отметить, что данная тенденция происходит за счет снижения просроченной задолженности по кредитам, представленным юридическим лицам, в то время как просроченная задолженность по физическим лицам растет, например, за период с 2011 по 2014 год рост просроченной задолженности по кредитам, предоставленным гражданам РФ, составляет 114,5%.

Исходя из вышеизложенного, считаем целесообразным предложить следующие направления совершенствования управления кредитным портфелем «ОАО Сбербанк России»:

-создание нового кредитного продукта «Ипотека +». Данная кредитная программа предлагается уже тем, кто взял ипотечный кредит в ОАО «Сбербанк России» на приобретение недвижимости и столкнулся с проблемой недостатка денежных средств на ремонт и обустройство. Предполагаемый эффект от данного мероприятия – повышение уровня кредитной деятельности банка, рост прибыли и рентабельности банка;

-внедрение новой программы для оценки кредитоспособности клиентов (Risk-Based Pricing (RBP)). RBP – в переводе с английского «модель цены, основанной на риске», подход банков при определении кредитной ставки, когда окончательное предложение цены заимствований определяется, исходя из надежности заемщика. Применение данной модели позволит сократить просроченную задолженность по кредитам, предоставленным физическим лицам, а также приведет к повышению качества кредитного портфеля банка и росту доходности за счет снижения РВПС;

-разработка программ кредитования с государственной поддержкой, которая приведет к росту и повышению качества кредитного портфеля за счет привлечения надежных клиентов.

200 |

Международная научная конференция |

УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ ОАО «ВОЛОГОДСКИЙ ВАГОНОРЕМОНТНЫЙ ЗАВОД»

А.П. Рыжкова

С.В. Аксютина, научный руководитель, канд. экон. наук, доцент

Вологодский государственный университет г. Вологда

Проблема управления оборотным капиталом является актуальной для любой экономической системы. Наличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяет состояние предприятия и устойчивость его положения на финансовом рынке. Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия.

Цель исследования: разработка путей совершенствования управления оборотным капиталом ОАО «Вологодский вагоноремонтный завод». В процессе изучения и обработки материалов применялись следующие общенаучные методы: метод сводки и группировки данных, описательный, аналитический, математический, наблюдение и метод сравнения.

Оборотный капитал – это денежное выражение всей совокупности текущих активов, представляющих собой часть имущества предприятия, используемых для обеспечения процесса производства, реализации продукции и для приращения доходов путем вложения в краткосрочные инструменты финансового рынка. Предприятию для обеспечения процесса производства необходимо закупать сырье, материалы, тару и т.п. Для непрерывности процесса реализации хозяйствующий субъект должен накапливать определенные объемы готовой продукции. Расчеты за готовую продукцию отвлекают из оборота денежные средства, создавая иногда дебиторскую задолженность. Для поддержания ликвидности предприятие может размещать временно свободные денежные средства в различных краткосрочных вложениях, которые должны обладать высокой ликвидностью и свободно превращаться обратно в денежные средства. Таким образом, оборотные средства играют большую роль в обеспечении процесса производства на предприятии.

Для исследования было выбрано ОАО «Вологодский вагоноремонтный завод». Полное официальное наименование организации: Открытое акционерное общество «Вологодский Вагоноремонтный Завод». Место нахождения Общества: город Вологда. Вологодский вагоноремонтный завод – старейшее промышленное предприятие Вологодской области. Он был создан в 1906 году на базе Главных железнодорожных мастерских. ОАО «Вологодский вагоноремонтный завод» оказывает услуги по ремонту пассажирского подвижного со-