Сборник Молодые исследователи - регионам tom_2_2015

.pdfСекция«Финансыикредит» |

181 |

тате просчетов и перегибов бюджетно-налоговой политики, проводимой как на федеральном уровне (нерациональная система межбюджетного взаимодействия Москвы и субъектов РФ), так и органами региональной власти и местного самоуправления (проведение неразумной долговой политики).

Проблему увязки целей и задач с результатами деятельности решает модель «управления результатами». Необходимо отметить, что до настоящего времени при существующих в достаточно полном объеме методик анализа состояния бюджетов, аспект оценки результативности управления устойчивостью его доходной базы в методологии исследования проблематики общественных финансов остается недостаточно раскрытым.

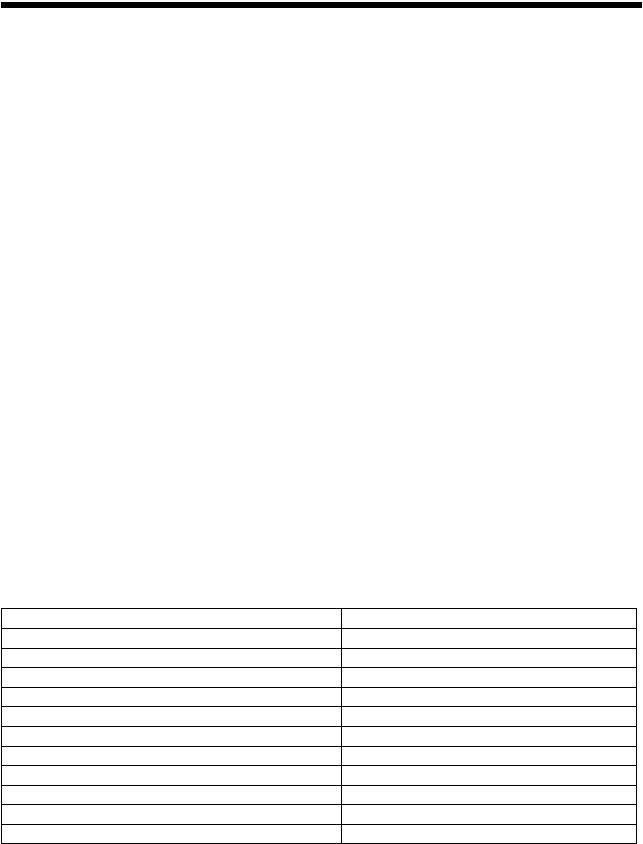

Оценка результативности управления финансовой устойчивостью доходной базы бюджетов регионов

Финансовая авто- |

Межбюджетное взаи- |

|

номия |

модействие региона с |

|

территории |

федеральным центром |

|

|

|

|

1.Коэффициент фи- |

|

1. Доля финансовой |

нансовой автономии. |

|

помощи федерального |

2.Коэффициент чис- |

|

бюджета в доходах ре- |

той налоговой незави- |

|

гиона. |

симости. |

|

2. Коэффициент качест- |

3. Коэффициент чис- |

|

ва финансовой помощи. |

той финансовой неза- |

|

3.Показатель финанси- |

висимости. |

|

рования делегирован- |

4.Доля налоговых по- |

|

ных расходов бюдже- |

ступлений от круп- |

|

тов. |

нейшего налогопла- |

|

. |

|

4. Доля межбюджетных |

|

тельщика в налоговых |

|

трансфертов, выделяе- |

доходах региона. |

|

мых в IV квартале. |

5. Соотношение соб- |

|

5. Доля неиспользован- |

ранных на территории |

|

ных трансфертов. |

и поступивших в вы- |

|

|

шестоящий бюджет |

|

|

доходов. |

|

|

|

|

|

Платежеспособность территории

1.Отношение объема государственного и муниципального долга к собственным доходам региона.

2.Отношение выданных гарантий к собственным доходам региона.

3.Доля коммерческих кредитов в объеме государственного и муниципального долга. 4.Доля расходов на об-

служивание и погашение долга в объеме расходов консолидированного бюджета региона.

5. Объем кредиторской задолженности бюджетных учреждений.

Результативность управления доходной базой бюджета

1.Подушевая бюджетная обеспеченность доходами. 2.Коэффициент покрытия собственных расходных обязательств собственными доходами бюджета.

3. Коэффициент исполнения собственных доходов бюджета. 4.Уровень собираемости налогов.

5. Доля налогов, недопоступивших в результате применения льгот.

Рис. Система направлений и показателей оценки уровня финансовой устойчивости доходной базы бюджета региона

Конечную цель управления финансовой устойчивостью доходной базы бюджета, согласно теории сложных систем, использующей многокритериальный подход, можно рассматривать как многоаспектное понятие, включающее обеспечение:

финансовой автономии территории по реализации полного комплекса полномочий, закрепленных за органами публичной власти;

гарантированной платёжеспособности – способности своевременно и в полном объеме выполнять обязательства перед кредиторами за счёт средств, имеющихся в распоряжении органов управления;

182 |

Международная научная конференция |

рационального межбюджетного взаимодействия региона с федеральным центром;

результативности применяемых мер и инструментов по минимизации возможности появления и оперативного устранения ранее возникших угроз снижения объемов доходов территориальной бюджетной системы.

Систему оценки результативности управления финансовой устойчивостью доходной базы бюджетов регионов целесообразно представить в виде четырех блоков, совпадающих по сущности с выделенными выше аспектами ее конечной цели (рис.).

Предлагаемый методический подход позволит:

•определить согласованность заявленных цели и задач бюджетной политики и реального состояния доходной базы регионов;

•на основе «обратной связи» своевременно принимать управленческие решения по достижению поставленных стратегических ориентиров бюджетной политики;

•оценить результативность используемых инструментов управления доходной базой бюджета;

•сравнить результативность управления доходной базой бюджетов регионов в пространстве и во времени;

•дать оценку потенциала и направлений улучшения состояния устойчивости доходной базы бюджетов регионов.

СТРАТЕГИЧЕСКИЕ ОРИЕНТИРЫ ИНВЕСТИЦИОННОГО ПРОЦЕССА ВОЛОГОДСКОЙ ОБЛАСТИ

А.О. Глицкевич

Е.С. Губанова, научный руководитель, д-р экон. наук, профессор

Вологодский государственный университет г. Вологда

Основным условием положительного развития экономики региона является высокая инвестиционная активность. Она достигается посредством роста объемов реализуемых инвестиционных ресурсов и наиболее эффективного их использования в приоритетных сферах производства и социальной сферы. Поиск и возможность использования финансовых источников для активизации инвестиционной деятельности на территории Вологодской области является актуальной и первоочередной задачей, стоящей перед правительством области. Это, прежде всего, связано с дальнейшим экономическим развитием региона в целом, а также восстановлением, переориентацией убыточных предприятий и совершенствованием благополучных отраслей народного хозяйства.

Секция«Финансыикредит» |

183 |

Таблица

Ключевые показатели инвестиционного процесса Вологодской области за 2005–2013 гг.

Показатели |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Индекс физи- |

|

|

|

|

|

|

|

|

|

ческого объема |

131,5 |

100,5 |

103,8 |

85,9 |

71,5 |

116,1 |

153,4 |

120,3 |

38,7 |

инвестиций |

|

|

|

|

|

|

|

|

|

Инвестиции в |

|

|

|

|

|

|

|

|

|

основной ка- |

|

|

|

|

|

|

|

|

|

питал, млрд. |

60634,6 |

66101,4 |

79210,9 |

78447,8 |

55793,7 |

68569,5 |

118031,0 |

151022,7 |

59154,5 |

руб. (в теку- |

|

|

|

|

|

|

|

|

|

щих ценах) |

|

|

|

|

|

|

|

|

|

Доля привле- |

|

|

|

|

|

|

|

|

|

ченных |

|

|

|

|

|

|

|

|

|

средств (%), |

60,22 |

61,11 |

65,83 |

55,99 |

63,31 |

63,12 |

70,97 |

74,12 |

36,63 |

В том числе |

|

|

|

|

|

|

|

|

|

Кредиты |

|

|

|

|

|

|

|

|

|

банков |

7,53 |

3,65 |

11,45 |

7,17 |

9,21 |

10,76 |

4,92 |

3,60 |

8,84 |

Бюджетные |

|

|

|

|

|

|

|

|

|

средства |

6,29 |

5,02 |

6,31 |

11,46 |

10,14 |

11,75 |

4,34 |

5,65 |

8,31 |

Иностранные |

|

|

|

|

|

|

|

|

|

инвестиции, |

|

|

|

|

|

|

|

|

|

млрд. руб. |

430,9 |

161,5 |

177,8 |

4142,8 |

69,1 |

1079,9 |

1106,1 |

3481,5 |

2834,1 |

Их доля в об- |

|

|

|

|

|

|

|

|

|

щем объеме |

|

|

|

|

|

|

|

|

|

(в %) |

0,71 |

0,24 |

0,22 |

5,28 |

0,12 |

1,57 |

0,94 |

2,31 |

4,79 |

Доля инвести- |

|

|

|

|

|

|

|

|

|

ций (в % от |

|

|

|

|

|

|

|

|

|

общего |

|

|

|

|

|

|

|

|

|

объема) |

|

|

|

|

|

|

|

|

|

- промышлен- |

|

|

|

|

|

|

|

|

|

ное производ- |

|

|

|

|

|

34,67 |

28,02 |

- |

- |

ство |

38,67 |

28,40 |

27,36 |

30,77 |

32,95 |

||||

- обрабаты- |

|

|

|

|

|

|

|

|

|

вающие произ- |

|

|

|

|

|

28,30 |

21,12 |

16,79 |

36,64 |

водства |

39,65 |

28,77 |

25,91 |

30,00 |

29,14 |

||||

- транспорт и |

|

|

|

|

|

32,33 |

55,36 |

63,76 |

25,05 |

связь |

43,17 |

46,79 |

43,29 |

33,03 |

38,35 |

||||

Доля инвести- |

|

|

|

|

|

|

|

|

|

ций, посту- |

|

|

|

|

|

|

|

|

|

пающих в Во- |

43,48 |

39,96 |

37,41 |

44,34 |

37,62 |

42,47 |

31,15 |

25,54 |

56,36 |

логду и Чере- |

|

|

|

|

|

|

|

|

|

повец (в % от |

|

|

|

|

|

|

|

|

|

общего объема) |

|

|

|

|

|

|

|

|

|

184 |

Международная научная конференция |

Для обобщенного анализа инвестиционного состояния и разработки дальнейших путей развития Вологодской области приведем данные, характеризующие инвестиционный процесс в области за последние 9 лет.

Исходя из данных таблицы, можно заметить, что динамика всех показателей на протяжении изучаемого периода была разнонаправлена. В общем объеме инвестиции в основной капитал в 2013 году снизились почти в 3 раза по сравнению с предыдущим годом, а вместе с тем и индекс физического объема инвестиций, что говорит о снижении поступления инвестиций в область. Наиболее благоприятными в этом плане были 2011 и 2012 годы. За последние два года доля иностранных инвестиций заметно увеличилась по сравнению с предшествующими годами, однако именно в 2008 году иностранные инвестиции достигли своего пика за исследуемый период. Что касается отраслевой структуры, наибольшую долю составляют инвестиции в промышленное производство – примерно 30%, в обрабатывающие производства – от 16% до 40% в разные годы, в транспорт и связь – 25%–60%. Доля инвестиций в крупнейших городах области – в Вологде и Череповце занимает 20–40% от общего объема инвестиций, при этом в 2013 году она резко увеличилась до 56%, в основном за счет снижения общей суммы инвестиций в область. Наибольшую часть инвестиций берет на себя Череповец, в первую очередь за счет металлургического производства ПАО «Северсталь».

Таким образом, для оптимизации инвестиционной стратегии Вологодской области необходимо пересмотреть и доработать законодательство области, создать льготы для привлечения как отечественных, так и иностранных инвесторов не только в высокоразвитые сферы производства, но и в развивающиеся, которые особенно нуждаются в дополнительных инвестициях. В разрезе территориальной структуры также необходимо создать благоприятную основу для привлечения инвестиций не только в крупные города и районы, но и в районы с низким уровнем экономического и социального развития.

АНАЛИЗ РЫНКА АКЦИЙ В РОССИИ ЗА ПЕРВОЕ ПОЛУГОДИЕ 2014 ГОДА

О.В. Головко

С.Л. Боровая, научный руководитель, ст. преподаватель

Вологодский государственный университет г. Вологда

В первой половине 2014 года на рынке ценных бумаг отсутствовали позитивные направления развития, что было вызвано воздействием различных внешних факторов, одним из которых стала геополитическая ситуация на Украине. Во втором квартале наблюдалось увеличение страховых рисков, во

Секция«Финансыикредит» |

185 |

многом повлиявших на поведение участников рынка. В настоящее время в Российской Федерации существует 31926 ОАО, из которых менее 1% представлено на организованных рынках. При этом количество эмитентов акций, осуществляющих свою деятельность на подобных рынках, за исследуемый период снизилось и составило 268 компаний.

|

|

|

|

Таблица 1 |

|

Организованный рынок акций в 2013–2014 гг. |

|

||

|

|

|

|

|

Период |

Количество эмитентов |

Количество выпусков акций в |

|

Оценка S&P |

|

акций |

котировочных списках |

|

|

Q1 2013 |

272 |

110 |

|

319 |

Q2 2013 |

270 |

108 |

|

301 |

Q3 2013 |

275 |

109 |

|

306 |

Q4 2013 |

273 |

110 |

|

307 |

Q1 2014 |

269 |

110 |

|

305 |

Q2 2014 |

266 |

109 |

|

302 |

В табл. 1 представлены данные количества акций, которые предлагаются на фондовом рынке группы «Московская биржа», а также оценка агентства Standard&Poor's количества российских эмитентов. Как мы видим из приведенной таблицы, количество эмитентов сокращается. Так, по итогам второго квартала их количество составляет 266, в то время как во втором квартале 2013 года эмитентов было 270. Наиболее ликвидными эмитентами в России являются ОАО, перечисленные в табл. 2.

Таблица 2

Список наиболее ликвидных эмитентов в РФ (по итогам первого полугодия 2014 г.)

Эмитент |

Доля в суммарном объеме торгов, % |

ОАО «Газпром» |

21,6 |

ОАО «Сбербанк России» |

16,2 |

ОАО «Банк ВТБ» |

14,2 |

ОАО «ГМК «Норильский никель» |

13,5 |

ОАО «Группа Компаний ПИК» |

4,0 |

ОАО «Сургутнефтегаз» |

3,9 |

ОАО «ЛУКОЙЛ» |

3,5 |

ОАО «НК «Роснефть» |

3,4 |

ОАО «Татнефть» |

2,9 |

ОАО «Магнит» |

1,9 |

Итого: |

85,1 |

Как мы видим, представленные в табл. 2 ОАО, занимают 85,1% организованного рынка. Лидирующую позицию, как и в 2012–2013 годах, занимает ОАО «Газпром». За ним следуют ОАО «Сбербанк России», ОАО «Банк ВТБ», ОАО «ГМК «Норильский никель», чья доля варьируется от 13,5 до 16,2%.

186 |

Международная научная конференция |

Также можно отметить увеличение объемов сделок с акциями ОАО «Группа компаний ПИК».

Капитализация российского рынка в первой половине 2014 года снизилась незначительно (менее чем на 1%), что составляет 25,1 трлн. руб. Доля наиболее капитализированных эмитентов заметно выросла и составила 63%. Это в свою очередь привело к росту объема сделок с акциями на внутреннем биржевом рынке. Так, за исследуемый период, по сравнению с 2013 годом он вырос на 30,5%, то есть до 5,1 трлн. руб.

Таблица 3

Капитализация рынка акций российских эмитентов в 2013–2014 гг.

Период |

Группа «Московская биржа», млрд. руб. |

Оценка S&P, млрд. долл. |

Q1 2013 |

24058,6 |

1035,2 |

Q2 2013 |

22468,5 |

930 |

Q3 2013 |

24850,1 |

992,1 |

Q4 2013 |

25323,8 |

1041,1 |

Q1 2014 |

23010,7 |

892,3 |

Q2 2014 |

25047,4 |

976,8 |

Следует отметить, что сохраняется высокая концентрация капитализации как по эмитентам, так и по отраслям. К наиболее капитализированным компаниям по итогам первого полугодия 2014 г. относятся следующие ОАО: ОАО «Газпром» (капитализация 3505,8 млрд. руб., доля в общей капитализации 14%), ОАО «НК «Роснефть» (2630,1 млрд. руб. – 10,5%), ОАО «Сбербанк Рос-

сии» (1876,3 млрд. руб. – 7,5%), ОАО «ЛУКОЙЛ» (1722,1 млрд. руб. – 6,9%),

ОАО «НОВАТЭК» (1268,2 млрд. руб. – 5,1%), ОАО «Сургутнефтегаз» (1154,2 млрд. руб. – 4,6%), ОАО «ГМК «Норильский никель» (1062,9 млрд. руб. – 4,2%), ОАО «РН Холдинг» (1017,6 млрд. руб. – 4,1%), ОАО «Магнит» (832,6 млрд. руб. – 3,3%). В общей сложности, доля наиболее капитализированных эмитентов составляет 63% от общей капитализации.

В целом, по индексу ММВБ наблюдалась высокая волатильность, которая стала следствием событий на Украине и девальвации рубля. Данный показатель сократился на 7%, долларовый индекс РТС упал на 45% по причине введения антироссийских санкций и малоэффективных мер поддержки экономики со стороны органов власти. Если подводить итоги по спросу на акции, то особой популярностью пользовались ценные бумаги экспортных отраслей, на продукции которых не сказалось падение мировых цен. Что касается перспектив на 2015 год, то, по мнению аналитиков, ожидается консолидация индекса ММВБ в первой половине года в связи с восстановлением цен на нефть. Также в 2015 году сохранится спрос на акции экспортеров, а ситуация на рынке в целом будет во многом зависеть от позиций ЕС по санкциям.

Секция«Финансыикредит» |

187 |

ИНОСТРАННЫЙ КАПИТАЛ В ВОЛОГОДСКОЙ ОБЛАСТИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Е.А. Гороховская

Е.С. Губанова, научный руководитель, д-р. экон. наук, профессор

Вологодский государственный университет г. Вологда

Иностранные инвестиции являются важной частью экономического процесса и предметом борьбы на мировом рынке. По результатам 2014 года Россия занимает 12 место в рейтинге стран по объему полученных прямых иностранных инвестиций, значительно отставая от лидеров, таких как Китай и США.

По состоянию на конец 2012 года наш регион занимает 66 место из 80 по объему прямых иностранных инвестиций без учета поступлений из оффшорных зон.

Как распределяется та доля иностранного капитала, которая направляется в Вологодскую область в основном из Нидерландов, Люксембурга и Кипра? Львиная доля, а именно 99,9% были направлены на обрабатывающее производство. Подобная тенденция просматривалась с 2005 года, за исключением посткризисного периода. В 2009 году общий объем иностранных инвестиций упал в основном за счет ухода денежных средств из обрабатывающего производства.

Вполне ожидаемо, что основная часть иностранных инвестиций в Вологодскую область направлена в Череповец, а именно 82,0% в 2013 году, 16,4% приходится на Вологду и незначительные доли на остальные регионы.

Иностранные инвесторы предпочитают вкладывать средства в прочие инвестиции, которыми чаще всего являются долгосрочные кредиты. Доля прямых инвестиций, которые в большей степени направлены на развитие как получателя инвестиций, так и всего региона, незначительна. Портфельных инвестиций еще меньше, это говорит о том, что инвесторы считают нецелесообразным вкладывать свои средства в ценные бумаги предприятий Вологодской области.

Доля иностранных инвестиций достаточно не высока – с 2000 по 2009 год она не превышает 5,2% в общем объеме вложений.

Опросы инвесторов свидетельствуют, что ключевыми факторами, влияющими на динамику притока инвестиций в страны с переходной экономикой, являются предсказуемость и конкретность положений законодательства, политическая стабильность, обеспечение прав собственности, эффективность судебной системы и низкий уровень коррупции.

Следует продолжить работу по совершенствованию институциональной базы инвестирования, в том числе и иностранного. Рекомендуется создать своеобразную «визитную карточку» региона – «Инвестиционный атлас Вологодской области». Комплексный характер данных преобразований позволит объединить усилия предприятий и подразделений общеэкономического блока

188 |

Международная научная конференция |

администраций регионального и муниципального уровней; обеспечивать согласованность со стратегическими действиями федеральных министерств и ведомств; обеспечить интеграцию международных проектов разного уровня. В итоге иностранные инвесторы усилят свою заинтересованность к вложению прямых инвестиций в форме предприятий с иностранными инвестициями в экономику Вологодской области.

Таблица

Ключевые показатели инвестиционного процесса Вологодской области

Показатель |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Инвестиции, тысяч дол- |

4142789 |

69158 |

1079896 |

1106084 |

3481512 |

2834081 |

ларов США |

|

|

|

|

|

|

|

1. |

Структура |

инвестиций: |

|

|

|

Прямые инвестиции |

0,1 |

2,4 |

0,1 |

0,6 |

0,0 |

0,3 |

Портфельные инвестиции |

0,0 |

0,4 |

0,0 |

0,4 |

0,2 |

0,0 |

Прочие инвестиции |

99,9 |

97,2 |

99,9 |

99,0 |

99,8 |

99,7 |

2.Структура инвестиций по странам-инвесторам |

|

|

||||

Великобритания |

22,6 |

0,0 |

- |

3,9 |

0,0 |

0,0 |

Кипр |

0,3 |

4,0 |

0,0 |

18,5 |

16,1 |

9,8 |

Люксембург |

47,1 |

0,1 |

92,7 |

45,2 |

21,5 |

58,1 |

Нидерланды |

29,0 |

2,5 |

- |

- |

59,8 |

23,4 |

Франция |

- |

- |

0,0 |

0,3 |

- |

0,5 |

Чешская Республика |

0,5 |

58,4 |

- |

0,7 |

0,2 |

0,3 |

Швейцария |

- |

- |

4,8 |

29,6 |

2,1 |

7,5 |

3.Структура инвестиций в основной капитал по регионам |

|

|||||

Великоустюгский |

0,1 |

0,1 |

0,3 |

0,0 |

0,0 |

0,0 |

Вытегорский |

0,3 |

0,2 |

0,7 |

0,5 |

0,1 |

0,3 |

Кадуйский |

2,1 |

0,8 |

7,5 |

0,7 |

0,5 |

0,7 |

Сокольский |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

Чагодощенский |

0,9 |

0,9 |

7,6 |

2,1 |

1,1 |

0,1 |

Череповецкий |

0,1 |

0,0 |

0,1 |

0,0 |

0,2 |

0,3 |

Шекснинский |

0,6 |

0,2 |

0,0 |

0,0 |

0,0 |

0,0 |

г. Вологда |

18,5 |

11,4 |

22,9 |

8,9 |

10,8 |

16,4 |

г. Череповец |

77,2 |

86,1 |

60,7 |

87,4 |

87,1 |

82,0 |

4.Структура |

инвестиций |

по видам |

экономической деятельности |

|

||

Сельское хозяйство, охо- |

0,01 |

0,0 |

0,1 |

0.0 |

- |

|

та и лесное хозяйство |

|

|||||

|

|

|

|

|

|

|

Обрабатывающие произ- |

99.0 |

30,1 |

99.0 |

99.6 |

99,9 |

|

водства |

|

|||||

|

|

|

|

|

|

|

Производство и распре- |

0.5 |

58,5 |

0.0 |

0.2 |

0,04 |

|

деление электроэнергии, |

|

|||||

газа и воды |

|

|

|

|

|

|

Строительство |

0.3 |

10,4 |

0.9 |

0.03 |

0.0 |

|

Операции с недвижимым |

|

|

|

|

|

|

имуществом, аренда и |

0.1 |

1,0 |

0.0 |

0.1 |

0,04 |

|

предоставление услуг |

|

|

|

|

|

|

Секция«Финансыикредит» |

189 |

ОБОСНОВАНИЕ АЛГОРИТМА АНАЛИЗА ОТЛОЖЕННЫХ НАЛОГОВЫХ АКТИВОВ И ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ

С.А. Жук

И.В. Макаренко, научный руководитель, ст. преподаватель

Белорусский государственный технологический университет г. Минск

Всвязи с реформированием отечественной системы учета в соответствии

стребованиями МСФО возникла необходимость в повышении аналитичности финансовой отчетности. Усиление различий между показателями бухгалтерской и налогооблагаемой прибыли отечественных организаций привело к тому, что пользователи отчетности не имеют возможности понять показатель текущего налога на прибыль, отражаемого в Отчете о прибылях и убытках организации, без проведения анализа отложенных налоговых активов и обязательств, а также разниц, трансформирующих бухгалтерскую прибыль в налоговую [1].

С 1 января 2012 г. вступило в действие постановление Министерства финансов Республики Беларусь № 113, которым утверждена Инструкция по бухгалтерскому учету отложенных налоговых активов и обязательств. Отложенные налоговые активы и обязательства позволяют оценить влияние отдельных групп хозяйственных операций на величину бухгалтерской прибыли, порядок расчета текущего налога на прибыль в связи с различиями в оценке, моменте признания доходов и расходов в соответствии с правилами бухгалтерского учета и нормами налогового законодательства. Необходимо проводить систематический анализ отложенных налоговых активов и обязательств. С этой целью предлагается алгоритм, который включает в себя следующие этапы.

1 этап. Анализ влияния отложенных налогов на структуру бухгалтерского баланса организации. Для определения значимости данного объекта в структуре всех активов и пассивов организации необходимо рассчитать доли отложенных налоговых активов и обязательств по отношению к валюте баланса.

2 этап. Анализ динамики показателей отложенных налоговых активов и обязательств. Если темп роста отложенных налоговых активов и обязательств значительно превышает темп роста валюты баланса, это приводит к увеличению доли отложенных налогов в структуре баланса организации. Если при незначительном увеличении валюты баланса наблюдается значительное сокращение остатков отложенных налоговых обязательств, то это связано с погашением отложенных обязательств в отчетном году.

3 этап. Анализ влияния отложенных налогов на распределение прибыли до налогообложения. Структурно прибыль до налогообложения может быть использована в организации по следующим направлениям расходования:

190 |

Международная научная конференция |

1) текущие платежи по налогу на прибыль; 2) отложенные платежи по налогу на прибыль; 3) штрафы, пени из чистой прибыли по налогам; 4) формирование чистой прибыли. Проведенный анализ позволяет сравнивать текущие и отложенные налоги в процентном отношении к прибыли до налогообложения и увидеть, какая часть прибыли до налогообложения была сохранена для акционеров после начисления отложенных и текущих налогов с прибыли.

4этап. Анализ структуры текущего налога на прибыль по составляю-

щим. Следует учитывать, что значение отложенных налоговых обязательств для целей формирования текущего налога на прибыль в организации весомее, чем роль отложенных налоговых активов.

5этап. Анализ реальной ставки налога на прибыль. Производится расчет реальной ставки налогообложения по налогу на прибыль по отношению к бухгалтерской прибыли, то есть отношение текущего налога на прибыль, уплачиваемого организацией к величине прибыли до налогообложения.

6этап. Анализ интенсивности использования отложенных налогов. Сле-

дует проводить при помощи коэффициентов обновления, выбытия и прироста отложенных налогов. Отрицательное значение коэффициента прироста отложенных налоговых активов и положительное для отложенных налоговых обязательств может сказаться на колебаниях показателей прибыли и рентабельности организации в будущем.

7этап. Анализ коэффициента покрытия отложенных налогов. Посколь-

ку отложенные налоги приводят в будущем к увеличению/уменьшению экономических выгод, следует проследить динамику коэффициента покрытия отложенных налогов. Данный коэффициент показывает, насколько будущие экономические выгоды в виде возможной экономии по налогу на прибыль покрывают будущие оттоки ресурсов в виде возможного увеличения обязательств по налогу на прибыль.

8этап. Анализ риска снижения нераспределенной прибыли (возможного увеличения нераспределенной прибыли) за счет отложенных налогов. Если сальдо отложенных налоговых обязательств значительно превышает сальдо отложенных налоговых активов, необходимо рассчитывать коэффициент риска снижения нераспределенной прибыли за счет отложенных налогов, который показывает долю нераспределенной прибыли организации. Если стоимость отложенных налоговых активов превышает стоимость отложенных налоговых обязательств, то погашение отложенных налоговых активов в будущем приведет к увеличению суммы нераспределенной прибыли (уменьшению непокрытого убытка). Преобладание размера отложенных налоговых обязательств над суммой отложенных налоговых активов приведет к увеличению суммы нераспределенной прибыли в результате переоценки отложенных активов организации, что можно рассматривать как положительный момент, так как это приводит к увеличению чистой прибыли за счет снижения ставки налога на прибыль.