Лекция 3. Моделирование периодической компоненты

3.1. Аддитивные и мультипликативные тренд-сезонные модели Алгоритм построения модели временного ряда, содержащего сезонные колебания:

Построение графика временного ряда для выявления структуры ряда.

Выравнивание исходного ряда методом скользящей средней.

Расчет значений сезонной компоненты S.

Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных (T+E) в аддитивной или (TּE) в мультипликативной модели.

Расчет уравнения тренда по выровненным данным.

Вычисление по уравнению тренда компоненты модели T.

Расчет полученных по модели значений (T+S) или (TּS).

Расчет абсолютных и/или относительных ошибок.

Пример 3.1.

Имеются поквартальные данные по розничному товарообороту компании за последние четыре года (таблица 3.1).

Постройте график временного ряда.

Постройте автокорреляционную функцию временного ряда (8 коэффициентов автокорреляции).

Охарактеризуйте структуру этого ряда.

Постройте аддитивную модель временного ряда.

Постройте мультипликативную модель временного ряда.

Выберите наилучшую модель и по ней выполните прогноз товарооборота на первый и второй квартал следующего года.

Таблица 3.1

Поквартальные данные по розничному товарообороту компании

|

№ Квартала, t |

Товарооборот, % к предыдущему периоду, yt |

№ Квартала, t |

Товарооборот, % к предыдущему периоду, yt |

|

1 |

52 |

9 |

72 |

|

2 |

66 |

10 |

96 |

|

3 |

50 |

11 |

83 |

|

4 |

30 |

12 |

58 |

|

5 |

62 |

13 |

72 |

|

6 |

75 |

14 |

94 |

|

7 |

68 |

15 |

90 |

|

8 |

48 |

16 |

64 |

Решение.

1. ОткройтеMicrosoftExсelи введите исходные данные.

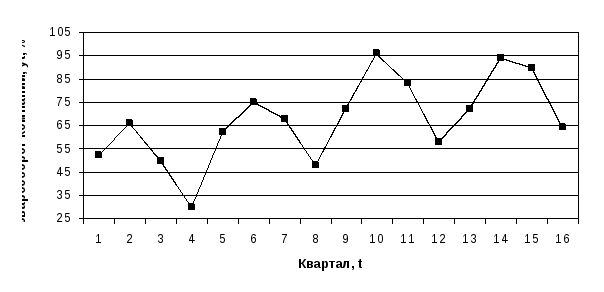

График временного ряда построим, используя Мастер диаграмм. Графическое изображение ряда представлено на рисунке 3.1.

По графику видно, что ряд имеет сезонные колебания. Определим период этих колебаний.

Предположим, что розничный товарооборот компании в текущем месяце зависит от товарооборота компании предыдущих месяцев, т.е. между уровнями ряда существует зависимость. Выявим ее с помощью коэффициентов автокорреляции.

|

|

|

Ри. 3.1. График временного ряда |

2.

Для расчета коэффициента автокорреляции

1-го порядка ( ),

который определяет тесноту связи между

уровнями рядаytиyt-1, заполним таблицу 3.2.

),

который определяет тесноту связи между

уровнями рядаytиyt-1, заполним таблицу 3.2.

Таблица 3.2

Расчет коэффициента автокорреляции

|

|

|

|

|

|

|

|

|

|

1 |

52 |

|

|

|

|

|

|

|

2 |

66 |

52 |

-2,533 |

-15,733 |

39,852 |

6,416 |

247,527 |

|

3 |

50 |

66 |

-18,533 |

-1,733 |

32,118 |

343,472 |

3,003 |

|

4 |

30 |

50 |

-38,533 |

-17,733 |

683,306 |

1484,792 |

314,459 |

|

5 |

62 |

30 |

-6,533 |

-37,733 |

246,51 |

42,68 |

1423,779 |

|

6 |

75 |

62 |

6,467 |

-5,733 |

-37,075 |

41,822 |

32,867 |

|

7 |

68 |

75 |

-0,533 |

7,267 |

-3,873 |

0,284 |

52,809 |

|

8 |

48 |

68 |

-20,533 |

0,267 |

-5,482 |

421,604 |

0,071 |

|

9 |

72 |

48 |

3,467 |

-19,733 |

-68,414 |

12,02 |

389,391 |

|

10 |

96 |

72 |

27,467 |

4,267 |

117,202 |

754,436 |

18,207 |

|

11 |

83 |

96 |

14,467 |

28,267 |

408,939 |

209,294 |

799,023 |

|

12 |

58 |

83 |

-10,533 |

15,267 |

-160,807 |

110,944 |

233,081 |

|

13 |

72 |

58 |

3,467 |

-9,733 |

-33,744 |

12,02 |

94,731 |

|

14 |

94 |

72 |

25,467 |

4,267 |

108,668 |

648,568 |

18,207 |

|

15 |

90 |

94 |

21,467 |

26,267 |

563,874 |

460,832 |

689,955 |

|

16 |

64 |

90 |

-4,533 |

22,267 |

-100,936 |

20,548 |

495,819 |

|

|

1028* |

1016 |

0,005 |

0,005 |

1790,138 |

4569,732 |

4812,929 |

* сумма y2 +y3 + … +y16.

Средние значения:

;

;

.

.

Вычисляем коэффициент автокорреляции 1-го порядка:

Коэффициент автокорреляции 1-го порядка можно найти, используя функцию КОРРЕЛ. Аргументы этой функции заполняются следующим образом:

Массив 1 – первый диапазон, содержащий данные уровней ряда, начиная с первого до предпоследнего (с 1-го по 15-ый);

Массив 2 – второй диапазон, содержащий данные уровней ряда, начиная со второго до последнего (со 2-го по 16-ый, расчет ведется по 15-ти наблюдениям).

Получим

коэффициент автокорреляции 1-го порядка:

.

.

Это значение свидетельствует о слабой зависимости текущих уровней ряда от непосредственно им предшествующих уровней.

Далее

для нахождения коэффициента автокорреляции

2-го порядка (лаг

),

который определяет тесноту связи между

уровнями рядаytиyt-2можно воспользоваться формулой, либо

вызвать функциюКОРРЕЛ и заполнить

ее аргументы:

),

который определяет тесноту связи между

уровнями рядаytиyt-2можно воспользоваться формулой, либо

вызвать функциюКОРРЕЛ и заполнить

ее аргументы:

Массив 1 – первый диапазон, содержащий данные уровней ряда, начиная с 1-го до 14-го;

Массив

2 –

второй диапазон, содержащий данные

уровней ряда, начиная с 3-го до последнего

16-го (лаг ,расчет

ведется по 14-ти наблюдениям).

,расчет

ведется по 14-ти наблюдениям).

Получим

коэффициент автокорреляции 2-го порядка:

.

.

Аналогичным образом, вычислим коэффициент автокорреляции 3-го порядка и выше:

;

;  ;

; ;

;

;

;  ;

; .

.

Для построения коррелограммы обозначим одну десятую часть коэффициента автокорреляции символом звездочка (*). Далее округляя коэффициенты автокорреляции до десятых, получим:

,

соответственно рисуем 4 звездочки,

,

соответственно рисуем 4 звездочки,

,

соответственно рисуем 2 звездочки (знак

не учитывается); и т. д.

,

соответственно рисуем 2 звездочки (знак

не учитывается); и т. д.

Автокорреляционная функция и коррелограмма временного ряда товарооборота показана в таблице 3.3.

3.

Поскольку самым высоким коэффициентом

автокорреляции оказался коэффициент

4-го порядка,

,

можно сделать вывод о наличии в данном

временном ряде сезонных колебаний

периодичностью в четыре квартала. Данный

вывод подтверждается и анализом

графического изображения ряда (см.

рисунок 3.1)

,

можно сделать вывод о наличии в данном

временном ряде сезонных колебаний

периодичностью в четыре квартала. Данный

вывод подтверждается и анализом

графического изображения ряда (см.

рисунок 3.1)

Таблица 3.3