Расчет значений t и ошибок e в аддитивной модели.

|

t |

yt |

Si |

T + E = = yt - Si |

T |

T + S |

E = yt – (T + S) |

E2 | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |||||

|

1 |

52 |

0,188 |

51,813 |

47,938 |

48,125 |

3,875 |

15,016 | |||||

|

2 |

66 |

16,771 |

49,229 |

50,546 |

67,317 |

-1,317 |

1,734 | |||||

|

3 |

50 |

3,354 |

46,646 |

53,154 |

56,508 |

-6,508 |

42,358 | |||||

|

4 |

30 |

-20,313 |

50,313 |

55,763 |

35,450 |

-5,450 |

29,703 | |||||

|

5 |

62 |

0,188 |

61,813 |

58,371 |

58,558 |

3,442 |

11,845 | |||||

|

6 |

75 |

16,771 |

58,229 |

60,979 |

77,750 |

-2,750 |

7,563 | |||||

|

7 |

68 |

3,354 |

64,646 |

63,588 |

66,942 |

1,058 |

1,120 | |||||

|

8 |

48 |

-20,313 |

68,313 |

66,196 |

45,883 |

2,117 |

4,480 | |||||

|

9 |

72 |

0,188 |

71,813 |

68,804 |

68,992 |

3,008 |

9,050 | |||||

|

10 |

96 |

16,771 |

79,229 |

71,413 |

88,183 |

7,817 |

61,100 | |||||

|

11 |

83 |

3,354 |

79,646 |

74,021 |

77,375 |

5,625 |

31,641 | |||||

|

12 |

58 |

-20,313 |

78,313 |

76,629 |

56,317 |

1,683 |

2,834 | |||||

|

13 |

72 |

0,188 |

71,813 |

79,238 |

79,425 |

-7,425 |

55,131 | |||||

|

14 |

94 |

16,771 |

77,229 |

81,846 |

98,617 |

-4,617 |

21,314 | |||||

|

15 |

90 |

3,354 |

86,646 |

84,454 |

87,808 |

2,192 |

4,803 | |||||

|

16 |

64 |

-20,313 |

84,313 |

87,063 |

66,750 |

-2,750 |

7,563 | |||||

|

Сумма |

|

|

|

|

0 |

315,253 | ||||||

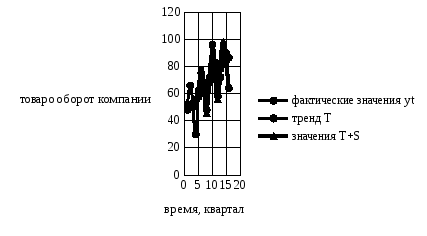

Шаг 6.Найдем значения уровней ряда, полученные по аддитивной модели. Для этого прибавим к уровнямTзначения сезонной компоненты. Графически значения (T+S) представлены на рисунке 3.2.

Шаг 7. Для аддитивной модели расчет абсолютной ошибки производится по формулеE=Y– (T+S).

Численные значения абсолютных ошибок приведены в таблице 3.6 столбец 7.

Для

оценки качества построения модели или

для выбора наилучшей модели можно

применять сумму квадратов полученных

абсолютных ошибок. Для данной аддитивной

модели сумма квадратов абсолютных

ошибок: .

По отношению к общей сумме квадратов

отклонений уровней ряда от его среднего

уровня

.

По отношению к общей сумме квадратов

отклонений уровней ряда от его среднего

уровня ,

эта величина составляет 6,5%:

,

эта величина составляет 6,5%:

Следовательно, можно сказать, что аддитивная модель объясняет 100 – 6,5 = 93,5 % общей вариации уровней временного ряда товарооборота компании за последние 16 кварталов.

Рис. 3.2. Товарооборот компании

5. Построиммультипликативную модельвременного ряда

Y=TּSּE.

Шаг 1ишаг 2мультипликативной модели полностью совпадает с шагом 1 и 2 аддитивной модели.

Шаг 3. Найдем оценки сезонной компоненты какчастноеот деления фактических уровней (таблица 3.7 столбец 2) ряда на центрированные скользящие средние (таблица 3.7 столбец 5). Полученные оценки запишем в таблицу 3.7 столбец 6.

Построим

новую таблицу 3.8. Последовательно занесем

полученные в таблице 3.7 оценки сезонной

компоненты в строки таблицы 3.8. Просуммируем

по каждому кварталу и найдем средние

за каждый квартал оценки сезонной

компоненты –

.

.

Взаимопогашаемость сезонных колебаний в мультипликативной модели выражается в том, что сумма значений сезонной компоненты должна быть равна числу периодов в цикле. В нашем случае число периодов одного цикла (года) равно 4 (четыре квартала).

Имеем: 1,004 + 1,226 + 1,038 + 0,673 = 3,942.

Т. к. сумма не равна четырем, ее нужно корректировать. Рассчитаем корректирующий коэффициент k:k= 4 / 3,942 = 1,015.

Определим скорректированные значения сезонной компоненты, умножив ее средние оценки на корректирующий коэффициент k.

Таблица 3.7