Расчет значений t и ошибок e в мультипликативной модели

|

t |

yt |

Si |

T · E = = yt /Si |

T |

T · S |

E = yt : :(T · S) |

E’=yt – – (T · S) |

(E’)2 | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | ||||||

|

1 |

52 |

1,019 |

51,025 |

46,95 |

47,847 |

1,087 |

4,153 |

17,25 | ||||||

|

2 |

66 |

1,244 |

53,040 |

49,758 |

61,916 |

1,066 |

4,084 |

16,68 | ||||||

|

3 |

50 |

1,053 |

47,471 |

52,566 |

55,367 |

0,903 |

-5,367 |

28,80 | ||||||

|

4 |

30 |

0,683 |

43,908 |

55,374 |

37,835 |

0,793 |

-7,835 |

61,38 | ||||||

|

5 |

62 |

1,019 |

60,838 |

58,182 |

59,294 |

1,046 |

2,706 |

7,32 | ||||||

|

6 |

75 |

1,244 |

60,272 |

60,99 |

75,893 |

0,988 |

-0,893 |

0,80 | ||||||

|

7 |

68 |

1,053 |

64,560 |

63,798 |

67,198 |

1,012 |

0,802 |

0,64 | ||||||

|

8 |

48 |

0,683 |

70,252 |

66,606 |

45,509 |

1,055 |

2,491 |

6,21 | ||||||

|

9 |

72 |

1,019 |

70,650 |

69,414 |

70,740 |

1,018 |

1,260 |

1,59 | ||||||

|

10 |

96 |

1,244 |

77,149 |

72,222 |

89,870 |

1,068 |

6,130 |

37,58 | ||||||

|

11 |

83 |

1,053 |

78,801 |

75,03 |

79,028 |

1,050 |

3,972 |

15,78 | ||||||

|

12 |

58 |

0,683 |

84,888 |

77,838 |

53,183 |

1,091 |

4,817 |

23,20 | ||||||

|

13 |

72 |

1,019 |

70,650 |

80,646 |

82,187 |

0,876 |

-10,187 |

103,77 | ||||||

|

14 |

94 |

1,244 |

75,541 |

83,454 |

103,846 |

0,905 |

-9,846 |

96,95 | ||||||

|

15 |

90 |

1,053 |

85,447 |

86,262 |

90,859 |

0,991 |

-0,859 |

0,74 | ||||||

|

16 |

64 |

0,683 |

93,669 |

89,07 |

60,857 |

1,052 |

3,143 |

9,88 | ||||||

|

Сумма |

|

|

|

|

|

|

428,558 | |||||||

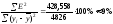

По аналогии с аддитивной моделью для оценки качества можно применять сумму квадратов абсолютных ошибок (таблица 3.9 столбец 9). Абсолютные ошибки в мультипликативной модели рассчитываются по формуле:

= yi

– (TS)

= yi

– (TS)

Для данной модели сумма квадратов абсолютных ошибок:

.

.

Общая сумма квадратов отклонений уровней ряда от его среднего уровня:

.

.

Следовательно, можно сказать, что мультипликативная модель объясняет 100 – 9 = 91 % общей вариации уровней временного ряда товарооборота компании за последние 16 кварталов.

Лекция 4. Простейшие методы прогнозирования

Наиболее простыми методами прогнозирования по одномерным временным рядам, являются: метод среднего уровня ряда; метод среднего абсолютного прироста; метод среднего темпа роста.

Рассмотрим каждый из названных методов.

4.1. Метод среднего уровня ряда

Данный метод прогнозирования используется для случаев, когда изменение значений уровней временных рядов носит стационарный характер.

При

построении прогноза данным методом

используется принцип, согласно которому

значения всех последующих прогнозируемых

уровней принимаются равными среднему

значению уровней ряда в прошлом, то

есть:

Таким образом, получают точечный прогноз.

Однако, рассматривая временный ряд как выборку из некоторой генеральной совокупности, сложно предположить, что прогнозная точечная оценка полностью совпадает с эмпирическими значениями признака. В этом случае целесообразно определить доверительный интервал прогноза путем построения интервального прогноза данным методом по выражению вида:

,

,

где:

—

табличное значение t — критерия Стьюдента

с (n-1) числом степеней свободы и уровнем

значимости

—

табличное значение t — критерия Стьюдента

с (n-1) числом степеней свободы и уровнем

значимости ;

;

—средняя

квадратическая ошибка средней, которая

определяется по формуле:

—средняя

квадратическая ошибка средней, которая

определяется по формуле:

,

,

где:

— среднее

квадратическое отклонение, которое

определяется как:

— среднее

квадратическое отклонение, которое

определяется как:

Полученный таким образом доверительный интервал учитывает колебания выборочных средних и предполагает, что каждая следующая прогнозная оценка будет равна среднему уровню ряда динамики. При этом упускается из вида возможность колебаний эмпирических значений признака вокруг средней, то есть в определении доверительного интервала, в расчете дисперсии необходимо учесть как колебания выборочных средних, так и степень варьирования индивидуальных эмпирических значений признака вокруг средней.

В этом случае доверительный интервал прогнозной оценки можно определить по выражению вида:

Как видно, общая вариация прогнозируемого социально-экономического явления, то есть его ошибка, определяется суммой двух дисперсий: общая дисперсия и дисперсия выборочной средней при условии рассмотрения исходного временного ряда как выборки из некоторой генеральной совокупности.