Расчет величин дисперсий для вершин круглого типа

|

Траектория |

Концевые вершины для свертки

|

Расчет вторых моментов (m(2)) |

Расчет дисперсий (σ2) |

|

A1→T1→L |

D1, D2, D3 |

=25^2*0,75+ 23,5^2*0,2+ 22^2*0,05=603,4 |

=603,4- 24,55^2 = 0,697 |

|

A1→T2→L |

D4, D5, D6 |

=25^2*0,75+ 23,5^2*0,2+ 22^2*0,05=603,4 |

=603,4- 24,55^2 = 0,697 |

|

A2→T1→L |

D7, D8, D9 |

=40^2*0,75+ 38,5^2*0,2+ 7^2*0,05=1498,9 |

=1498,9- 38,05^2= 51,098 |

|

A2→T2→L |

D10, D11, D12 |

=10^2*0,75+ 8,5^2*0,2+ 7^2*0,05=91,9 |

= 91,9- 9,55^2 = 0,697 |

|

A3→T1→L |

D13, D14, D15 |

=35^2*0,75+ 33,5^2*0,2+ 32^2*0,05=1194,4 |

= 1194,4 - 34,55^2 = 0,698 |

|

A3→T2→L |

D16, D17, D18 |

=35^2*0,75+ 3,5^2*0,2+ 2^2*0,05 = 921,4 |

=921,4- 27,05^2 =189,698 |

|

A1→T |

(D1, D2, D3), (D4, D5, D6) |

= 603,4*0,6+ 603,4*0,4 = 603,4 |

=603,4 - 24,55^2 = 0,697 |

|

A2→T |

(D7, D8, D9), (D10, D11, D12) |

= 1498,9*0,6+ 91,9*0,4 = 936,1 |

=936,1- 26,65^2 = 225,878 |

|

A3→T |

(D13, D14, D15), (D16, D17, D18) |

= 1194,4 *0,6+ 921,4*0,4 = 1085,2 |

=1085,2- 31,55^2 = 89,798 |

Таблица 6.4

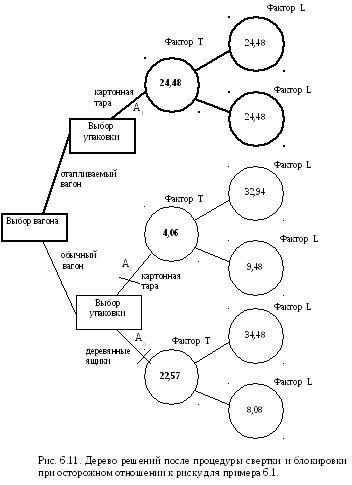

Расчет значений критерия МVC (fs(σ;m) = m – 0,1·σ2 max ) при осторожном отношении к риску

|

Траектория |

Концевые вершины в формате процедур свертки

|

Расчет значения критерия МVC |

|

A1→T1→L |

D1, D2, D3 |

=24,55-0,1*0,697 = 24,48 |

|

A1→T2→L |

D4, D5, D6 |

=24,55-0,1*0,697 = 24,48 |

|

A2→T1→L |

D7, D8, D9 |

=38,05-0,1*51,097 = 32,94 |

|

A2→T2→L |

D10, D11, D12 |

= 9,55 -0,1*0,697 = 9,48 |

|

A3→T1→L |

D13, D14, D15 |

=34,55 -0,1*0,698 = 34,48 |

|

A3→T2→L |

D16, D17, D18 |

=27,05 -0,1*189,698 = 8,08 |

|

A1→T |

(D1, D2, D3), (D4, D5, D6) |

=24,55-0,1*0,698 = 24,48 |

|

A2→T |

(D7, D8, D9), (D10, D11, D12) |

=26,65-0,1*225,878= 4,06 |

|

A3→T |

(D13, D14, D15), (D16, D17, D18) |

=31,55- 0,1*89,798= 22,57 |

Как видно из рис. 6.11 при осторожном отношении к риску наилучшим решением будет альтернатива А1 – (отапливаемый вагон).

При склонности к риску в формате критерия MVC для функции выбора используем представление fs(σ;m) = m + kr·σ2 max. Зная величины математических ожиданий, представленные в табл. 6.2., и величины дисперсий, представленные в табл. 6.3., найдем результаты для процедур свертки. При допущении, что коэффициент индивидуальной склонности к риску равен 0,1, необходимые расчеты приведены в табл. 6.5 .

Таблица 6.5.

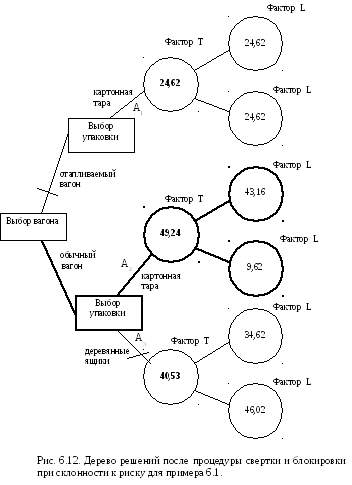

Расчет значений критерия МVC (fs(σ;m) = m +0,1·σ2 max ) при осторожном отношении к риску

|

Траектория

|

Концевые вершины в формате процедур свертки |

Расчет значения критерия МVC |

|

A1→T1→L |

D1, D2, D3 |

=24,55+0,1*0,698 =24,62 |

|

A1→T2→L |

D4, D5, D6 |

=24,55+0,1*0,698 = 24,62 |

|

A2→T1→L |

D7, D8, D9 |

=38,05+0,1*51,098 = 43,16 |

|

A2→T2→L |

D10, D11, D12 |

= 9,55 +0,1*0,698 = 9,62 |

|

A3→T1→L |

D13, D14, D15 |

=34,55 +0,1*0,698 = 34,62 |

|

A3→T2→L |

D16, D17, D18 |

=27,05 +0,1*189,698 = 46,02 |

|

A1→T |

(D1, D2, D3), (D4, D5, D6) |

=24,55+0,1*0,698 = 24,62 |

|

A2→T |

(D7, D8, D9), (D10, D11, D12) |

=26,65+0,1*225,878= 49,24 |

|

A3→T |

(D13, D14, D15), (D16, D17, D18) |

=31,55+ 0,1*89,798= 40,53 |

Таким образом, как показывает рис 6.11. при указанной склонности ЛПР к риску наилучшим решением является альтернатива А2 – (обычный вагон, картонная тара).

Метод дерева решений имеет ряд важных для ЛПР особенностей/преимуществ. Отметим их.

-

Во-первых, менеджер может структурировать рассматриваемую задачу и самостоятельно выбрать наиболее значимые для ЛПР альтернативы и сопутствующие им случайные факторы, влияющие на конечный экономический результат анализируемого процесса.

-

Во-вторых, метод позволяет менеджеру учитывать отношение ЛПР к риску на основе использования функций выбора, которые могут быть формализованы ранее или скорректированы в связи с новыми условиями бизнеса или с учетом соответствующего нового опыта в таком бизнесе.