Расчет величин дисперсий для вершин круглого типа

|

Наименование вершины |

Концевые вершины для свертки |

Расчет вторых моментов (m(2)) |

Расчет дисперсий (σ2) |

|

Фактор R |

D1, D2 |

=(-115)^2*0,2+ 35^2*0,8=3625 |

=(-115)^2*0,2+35^2*0,8 - 5^2= 3600 |

|

Фактор I |

D6, D7 |

=43,5^2*0,6+(-126,5)^2*0,4 = 7536,25 |

=7536,25- (-24,5)^2= 6936 |

|

Фактор J |

D11, D12 |

=43,5^2*0,7+(-126,5)^2*0,3 = 6125,25 |

= 6125,25 - (-7,5)^2= 6069 |

|

Фактор V |

D10, (D11, D12) |

= 6125,25*0,6+ 0^2*0,4 = 3675,15 |

= 3675,15- (-4,5)^2= 3654,9 |

|

Фактор I* |

D16, D17 |

=40,5^2*0,6+(-129,5)^2*0,4 = 7692,25 |

= 7692,25- (-27,5)^2 = 6936 |

|

Фактор J* |

D21, D22 |

=40,5^2*0,7+(-129,5)^2*0,3 = 6179,25 |

= 6179,25 - (-10,5)^2 =6069 |

|

Фактор V* |

D20, (D21, D22) |

= 6179,25*0,6+ 0^2*0,4 = 3707,55 |

=3707,55 - (-6,3)^2= 3667,86 |

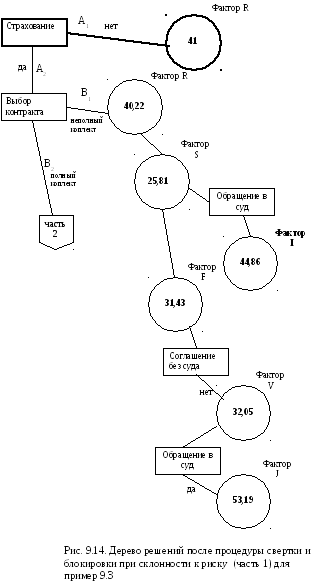

Как и в примере 9.2., зная дисперсию для круглой вершины «Фактор V», для дальнейшего решения требуется сделать выбор между альтернативами Е1 и E2. Для этого сравним значения критерия МVC (fr(σ,m) = m + 0,01·σ2 max ) при склонности ЛПР к риску. Они составят:

для альтернативы Е1 : -16, 5 + 0,01*0 = -15,15

для альтернативы Е2 : -4,5 + 0,01*3654,9 = 32,05

Следовательно, альтернатива E1 блокируется. В результате аналогичных рассуждений блокируется и альтернатива E1*, а также альтернативы С1 и С1*.

Таблица 9.12

Расчет величин дисперсий для вершин круглого типа

|

Наименование вершины |

Расчет вторых моментов (m(2)) |

Расчет дисперсий (σ2) |

|

Фактор F, «Соглашение без суда» |

= 3675,15*0,9+ 33, 5^2*0,1 = 3419,86 |

=3419,86-(-2,7)^2 = 3412,57

|

|

Фактор S, «Обращение в суд» |

=3419,86*0,2+ 7536,25*0,6+(-116,5)^2*0,2 = 7920,17 |

= 7920,17- ( -38,54)^2 = 6434,84

|

|

Фактор R |

=7920,17*0,2+ 33,5^2*0,8 = 2481,83 |

= 2481,83-19,01^2= 2120,45 |

|

Фактор F*, «Соглашение без суда» |

= 3707,55*0,9+ 30,5^2*0,1 = 3429,82 |

=(-6,3)^2*0,9+10,5^2*0,1 = 3429,82 -(-4,62)^2= 3408,48 |

|

Фактор S*, «Обращение в суд» |

=3429,82*0,3+7692,25*0,6+(-119,5)^2*0,1 = 7072,32 |

=7072,32-(-29,84)^2 = 6181,89 |

|

Фактор R* |

=7072,32*0,2+ 30,5^2*0,8 = 2158,66 |

=2158,66-18,43^2= 1819 |

Таблица 9.13

Расчет значений критерия МVC (fr(σ,m) = m + 0,01·σ2 max ) при склонности к риску

|

Концевые вершины для свертки |

Расчет значения критерия МVC |

|

Фактор R |

=5+0,01*3600 = 41 |

|

Фактор I |

=-24,5+0,01*6936 = 44,86 |

|

Фактор J |

=-7,5+0,01*6069 = 53,19 |

|

Фактор V |

= -4,5 +0,01*3654,9 = 32,05 |

|

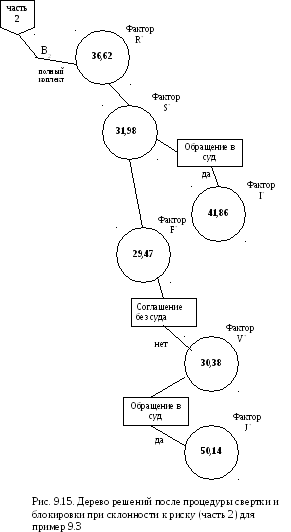

Фактор I* |

=-27,5+0,01*6936 = -96,86 |

|

Фактор J* |

=-10,5+0,01*6069 = 50,19 |

|

Фактор V* |

=-6,3+0,01*3667,86 = 30,38 |

|

Фактор F, «Соглашение без суда» |

=-2,7+0,01*3412,57 = 31,43 |

|

Фактор S, «Обращение в суд» |

=-38,54+0,01*6434,84 = 25,81 |

|

Фактор R |

=19,01+0,01*2120,45= 40,22 |

|

Фактор F*, «Соглашение без суда» |

=-4,62+0,01*3408,48 = 29,47 |

|

Фактор S*, «Обращение в суд» |

=-29,84+0,01*6181,84 = 31,98 |

|

Фактор R* |

=18,43+0,01*1819= 36,62 |

Таким образом, при указанной склонности к риску ЛПР отказывается от страхования.