-

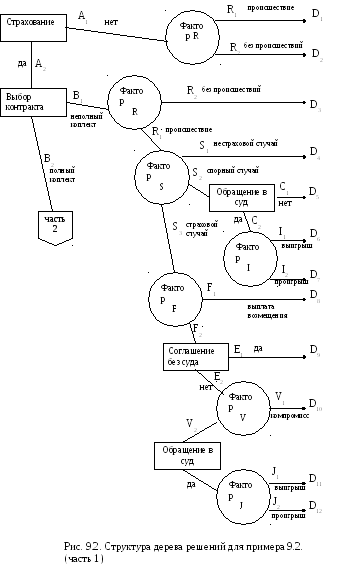

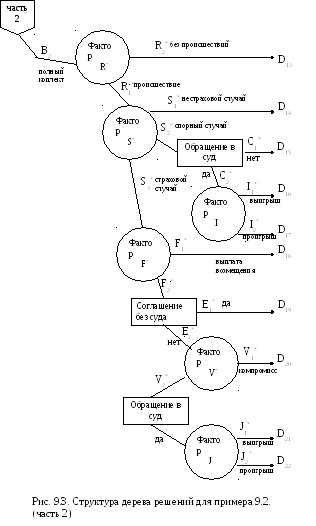

Выбор страхового контракта на основе метода дерева решений

Проиллюстрируем возможность наилучшего/оптимального выбора страхового контракта по методу дерева решений на конкретном примере.

Пример 9.2 В условиях примера 6.1 рассмотрим задачу выбора страхового контракта при различном отношении ЛПР к риску.

При сумме страхового возмещения в 150 тыс. у.е. ЛПР имеет следующий выбор при заключении страхового контракта:

-

с ответственностью за все риски (далее полный комплект) за 0,5% от суммы страхового возмещения;

-

с ответственностью за частную аварию (далее неполный комплект) за 0,1% от суммы страхового возмещения.

Пусть существует фактор рискового события (далее фактор R) для которого выделены два сценария:

-

R1 - доставка с наступлением рискового события с вероятностью 0,2 (20%);

-

R2 - доставка без происшествий с вероятностью 0,8 (80%).

На основе статистических данных в случае наступления рискового события выделены три сценария при идентификации такого события в формате страхования (далее фактор S):

-

S1 - рисковое событие идентифицируется как нестраховой случай c вероятностью 0,2 при неполном комплекте или с вероятностью 0,1 при полном комплекте;

-

S2 - рисковое событие идентифицируется как спорный случай c вероятностью 0,6;

-

S3 - рисковое событие идентифицируется как страховой случай c вероятностью 0,2 при неполном комплекте или с вероятностью 0,3 при полном комплекте.

При нестраховом случае ЛПР не получает страхового возмещения.

В спорном случае рассматриваются следующие варианты действий ЛПР:

-

С1 – отказ от обращения в суд ;

-

С2 – обращение в суд c вероятностью выигрыша дела 0,6 (далее фактор I: I1 – выигрыш, I2 – проигрыш ).

При страховом случае предусмотрены два сценария поведения страховой компании (далее фактор F):

-

F1 – выплата страхового возмещения ;

-

F2 – предложение выплатить без суда возмещение, пониженное до 100 тыс. у.е.

При этом рассматриваются следующие варианты действий ЛПР:

-

E1 – отказ от обращения в суд и согласие с предложенными условиями;

-

E2 – встречное предложение компромиссных условий c вероятностью согласия страховой компании 0,6 (далее фактор V: V1 – компромисс, V2 – отказ ).

В случае отказа ЛПР обращается в суд с вероятностью выигрыша 0,7 (далее фактор J: J1 – выигрыш, J2 – проигрыш).

Соответствующее дерево решений для рассматриваемой модели управления рисками представлено на рисунках 9.2 – 9.3. В таблице 9.1 приведены результаты расчетов для конечного экономического результата применительно к каждой концевой вершине указанного дерева решений. Наконец, на рисунках 9.4 – 9.5 представлено анализируемое дерево решений после реализации процедур параметризации.

Для нахождения наилучшего решения в условиях риска требуется реализовать процедуры свертки и блокировки в формате дерева решений, которое представлено на рисунках 9.4 – 9.5.

Таблица 9.1