Глава 7 Методы перераспределения рисков

-

Управление рисками на основе перераспределения доли участия лпр в предложении бизнеса

При заданном отношении к риску ЛПР может не только сравнивать имеющиеся предложения рынка, но и предпринимать активные шаги по изменению баланса между риском и ожидаемым доходом в формате конечного предложения бизнеса. Одним из наиболее доступных и эффективных действий для ЛПР в этом направлении является перераспределение риска. Такое перераспределение риска можно реализовать различными способами. Например, - на основе специальным образом оговоренных контрактных условий. Кроме того, перераспределение рисков может осуществляться за счет специально оговоренного лишь частичного участия в реализации предложения рынка. А также, - за счет привлечения партнеров. В этом параграфе рассмотрен подход к управлению рисками в цепях поставок на основе именно частичного участия ЛПР в предложении рынка.

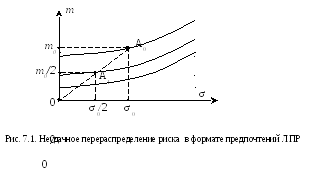

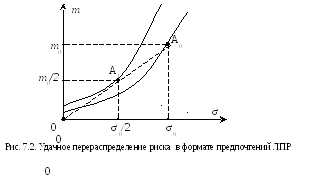

Рис. 7.1 дает графическое представление ситуации, когда предложение в условиях риска (точка А0) может быть преобразовано в другое предложение. Кстати, такое другое предложение может оказаться либо менее предпочтительным, либо более предпочтительным для ЛПР, чем исходное. А именно, пусть точка А0 представляет в пространстве «Риск-Доход» некоторое предложение рынка с параметрами (σ0;m0). Если баланс между риском и доходом для данного предложения не устраивает ЛПР, то можно изменить ситуацию следующим образом. А именно, можно перейти к анализу другого предложения, представленного новой точкой А1, расположенной на прямой, соединяющей точку А0 с началом координат в пространстве «Риск-Доход». Например, если такая точка расположена на середине отрезка 0А0 (иллюстрируется рис. 7.1 и 7.2), то указанный переход означает следующее. Рассматривается участие в исходном предложении на условиях 50:50 (т.к. точка А1 расположена на середине отрезка 0А0).

При этом разделение ответственности за риск (в формате условия 50:50) позволяет:

-

сократить вдвое показатель риска (то есть в формате нового предложения вместо показателя σ0 перейти к показателю σ0/2);

-

при этом, однако, сократится вдвое и ожидаемый доход (то есть в формате нового предложения вместо показателя m0 перейти к показателю m0/2).

Если баланс между риском и ожидаемым доходом при таком долевом участии будет для ЛПР менее предпочтительным, то точка А1 окажется расположенной на более низкой линии уровня (см. рис. 7.1).

Если баланс между риском и ожидаемым доходом при таком долевом участии будет для ЛПР более предпочтительным, то точка А1 окажется расположенной на более высокой линии уровня (см. рис. 7.2).

Кстати, рис. 7.1 и 7.2 иллюстрируют, что один и тот же «переход» к новому предложению, но для разных ЛПР, может восприниматься по-разному.

Если рассматривается иное долевое участие в рассматриваемом предложении, например, с долей 25%, то такая ситуация будет представлена в указанном пространстве новой точкой и т.д. Заметим, что при этом для конкретного ЛПР такая новая точка может снова оказаться как на линии более низкого уровня, так и на линии более высокого уровня. Это зависит от коэффициента индивидуальной осторожности ЛПР к риску (в формате осторожного отношения к риску).

Частичное участие в анализируемом предложении может потребовать привлечения партнеров, которые будут разделять риски, т.е. последствия неблагоприятных /благоприятных событий. Указанное разделение рисков может оказаться пропорциональным или непропорциональным долям своего участия в сделке. Это может определяться контрактными условиями. Кроме того, перераспределение рисков не обязательно подразумевает двух участников в качестве партнеров. Привлечение дополнительных участников формально можно анализировать такими же методами. Это позволяет перераспределять риски между всеми участниками с целью достижения приемлемого индивидуального баланса между риском и доходом для каждого из них. Такие постановки задач будут проиллюстрированы в следующем параграфе. Здесь же представим возможности перераспределения риска в формате следующих ситуаций.

Пример 7.1. Пусть рассматривается некоторое предложение в условиях риска. Например, это может быть результат выбора партнера при формировании звена цепи поставок. Доход (в руб.) указанного предложения как случайная величина имеет следующее распределение вероятностей:

|

Доход |

500000 |

0 |

|

Вероятности |

0,5 |

0,5 |

Математическое ожидание такого случайного дохода составляет

m0=500000*0,5+0*0,5 = 250000 (руб.).

При этом показатель среднеквадратического отклонения равен

σ0 = (500000^2*0,5-0^2*0,5-250000^2)^0,5= 250000 (руб.).

Таким образом, данное предложение представлено точкой А0 с указанными координатами (σ0;m0) в пространстве «Риск-Доход».

Как видим, риск данного предложения является весьма большим. Соответствующий баланс между риском и ожидаемым доходом может не устраивать ЛПР (например, как не устраивает его точка А0 на рисунке 7.1. Проиллюстрируем возможности, которые может реализовать осторожное к риску ЛПР, если перераспределит свое участие в этом предложении, скажем, на условиях 50:50.

Прежде всего, необходимо указать соответствующую функцию выбора для данного ЛПР, формализующую его отношение к риску в пространстве «Риск-Доход»

Предположим, что ЛПР считает для себя эквивалентными некоторые предложения А(50000;70000) и B(63000;90000). Тогда коэффициент индивидуальной осторожности к риску ЛПР можно определить из равенства:

ks = (mB – mA) / (σB2 – σA2 ).

Подставив известные параметры для предложений А и B, имеем:

ks = (70000 - 50000) / (900002 - 630002 ) =0,000004.

Соответственно функция выбора будет иметь вид:

f(σ;m) = m –0,000004·σ2.

Зная соответствующие координаты (σ0;m0) точки А0, представляющей в пространстве «Риск-Доход» рассматриваемое предложение, можно определить показатель линии уровня K0 следующим образом:

K0 = f(σ0;m0)=250000-0,000004·2500002 = 0.

Как видим, точка А0 лежит на линии нулевого уровня, что вряд ли устроит ЛПР. Если ЛПР перераспределит свое участие в этом предложении на условиях 50:50 и тем самым перейдет к новой точке А1 с координатами (σ1;m1) в пространстве «Риск-Доход», то, соответственно, вдвое сократится как математическое ожидание, так и в данном случае показатель среднеквадратического отклонения. При этом, зная соответствующую функцию выбора f(σ;m) = m – 0,000004·σ2, можно определить на линии какого уровня будет лежать новая точка А1 (σ1;m1), где

σ1 = σ0/2=125000

m1 = m0/2=125000.

Такие расчеты реализуются весьма просто. Показатель K1 указанной линии уровня находим по формуле:

K1 = f(σ1;m1)=125000-0,000004·1250002 = 62500.

Как видим, при перераспределении риска новому условию участия ЛПР в предложении бизнеса соответствует переход к новой точке в пространстве «Риск-доход». При этом указанная точка уже лежит на значительно более высокой линии уровня. Это, безусловно, выгодно ЛПР.

Замечание. Сама возможность перехода к более предпочтительному варианту участия в предложении бизнеса (то есть перехода к более предпочтительной точке, представляющей показатели такого участия в пространстве «Риск-Доход») в условиях одного и того же проекта (сделки, предложения и т.д.) может поставить перед ЛПР новые задачи. А именно, почему в формате примера 7.1 анализировался только переход к участию в предложении бизнеса на условиях 50:50 ? Может быть, найдутся другие формы участия в таком предложении, которые будут для ЛПР еще более привлекательными? Разумеется, такие постановки задач менеджер по логистике может решать в формате задач управления риском. В общем случае постановка таких оптимизационных задач управления риском потребует более значительного объема дополнительной информации. В частности, должны быть сформулированы все доступные альтернативные варианты вложения капитала ЛПР, включая безрисковое предложение рынка [Бродецкий Г.Л.]. При этом, конечно, менеджер может рассматривать и менее общие постановки задач такого типа. Далее в этом параграфе в примере 7.2 представим вариант возможной постановки оптимизационной задачи следующего типа.

Пример

7.2. В условиях

предыдущей ситуации можно рассматривать

и другие постановки задач управления

рисками. Если ЛПР считает необходимым

снизить риск своего участия в данном

предложении до некоторой приемлемой

величины, допустим, до некоторого

конкретного значения показателя риска

σ0

(например,

σ0

≤ 100000) руб., то задача оптимизации может

быть следующей..ля

но рассматривать и другие постановки

задач управления

рисками

2500002·α2 ≤ σ02.

Например, желая снизить показатель риска σ именно до 100000 руб., получаем следующую систему неравенств относительно неизвестного параметра α:

2500002·α2 ≤ 1000002

0 ≤ α ≤ 1

Преобразуем указанную систему неравенств следующим образом:

250000·α ≤ 100000

0 ≤ α ≤ 1

Найдем соответствующую долю участия в исходном предложении. А именно: в указанной ситуации α ≤ 0,4 .

Это означает, что в формате рассматриваемой задачи управления риском доля участия ЛПР в этом предложении должна быть не большей, чем 40%. Только в этом случае ожидаемый риск ЛПР не превысит требуемой величины 100 000 руб., то есть будет выполнено заданное ограничение σ0 ≤ 100 000 руб.