Расчет величин дисперсий для вершин круглого типа

|

Наименование вершины |

Концевые вершины для свертки |

Расчет вторых моментов (m(2)) |

Расчет дисперсий (σ2) |

|

Фактор R |

D1, D2 |

=(-115)^2*0,2+ 35^2*0,8=3625 |

=3625- 5^2= 3600 |

|

Фактор I |

D6, D7 |

=44,85^2*0,6+(-125,15)^2*0,4=7471,92 |

=7471,92- (-23,15)^2= 6936 |

|

Фактор J |

D11, D12 |

=44,85^2*0,7+(-125,15)^2*0,3 =6106,82 |

=6106,82 - (-6,15)^2= 6069 |

|

Фактор V |

D10, (D11, D12) |

= 6106,82 *0,6+ 1,35^2*0,4 = 3664,82 |

= 3664,82- (-3,15)^2= 3654,9 |

|

Фактор I* |

D16, D17 |

=44,25^2*0,6+(-125,75)^2*0,4 =7500,06 |

=7500,06- (-23,75)^2 = 6936 |

|

Фактор J* |

D21, D22 |

=44,25^2*0,7+(-125,75)^2*0,3 = 6114,56 |

=6114,56- (-6,75)^2 =6069 |

|

Фактор V* |

D20, (D21, D22) |

= 6114,56*0,6+ 3,75^2*0,4 = 3674,36 |

= 3674,36 - (-2,55)^2= 3667,9 |

Заметим, что зная дисперсию для круглой вершины «Фактор V», для дальнейшего решения требуется сделать выбор между альтернативами Е1 и E2. Для этого сравним значения критерия МVC (fs(σ,m) = m – 0,01·σ2 max ) при осторожном отношении к риску. Они составят:

для альтернативы Е1 : -15,15 – 0,01*0 = -15,15

для альтернативы Е2 : -3,15 – 0,01*3654,9 = -39,7

Следовательно, альтернатива E2 блокируется. В результате аналогичных рассуждений блокируется и альтернатива E2*, а также альтернативы С1 и С1*. В результате изменится математическое ожидание для круглой вершины «Фактор F» и составит -15,15 *0,9+34,85*0,1 = -10,15; для вершины «Фактор S» и составит =(-10,15)*0,2+-23,15*0,6+-115,15*0,2= -38,95; для вершины «Фактор R» и составит =(-38,95)*0,2+ 34,85*0,8= 20,09; для круглой вершины «Фактор F*» и составит -15,75 *0,9+34,25*0,1 = -10,75; для вершины «Фактор S» и составит =(-10,75)*0,2+-23,75*0,6+-115,75*0,2= -39,55; для вершины «Фактор R» и составит =(-39,55)*0,2+ 34,25*0,8= 19,49

Таблица 9.5

Расчет величин дисперсий для вершин круглого типа

|

Наименование вершины |

Расчет вторых моментов (m(2)) |

Расчет дисперсий (σ2) |

|

Фактор F, «Соглашение без суда» |

=(-15,15)^2*0,9+ 34,85^2*0,1 =328,03 |

=328,03-( -10,15)^2 = 225 |

|

Фактор S, «Обращение в суд» |

=328,03*0,2+7471,92*0,6+(-115,15)^2*0,2 =7200,66 |

=7200,66- ( -38,95)^2 = 5683,56 |

|

Фактор R |

=7200,66*0,2+34,85^2*0,8 =2411,75 |

=2411,75-20,09^2= 2008,14 |

|

Фактор F*, «Соглашение без суда» |

=(-15,75)^2*0,9+ 34,25^2*0,1=340,56 |

=340,56-( -10,75)^2 = 225 |

|

Фактор S*, «Обращение в суд» |

=340,56*0,3+7500,06*0,6+(-115,75)^2*0,1=5942,01 |

=5942,01- ( -39,55)^2 = 4377,81 |

|

Фактор R* |

=5942,01*0,2+ 34,25^2*0,8=2126,85 |

=2126,85-19,49^2= 1747 |

Таблица 9.6

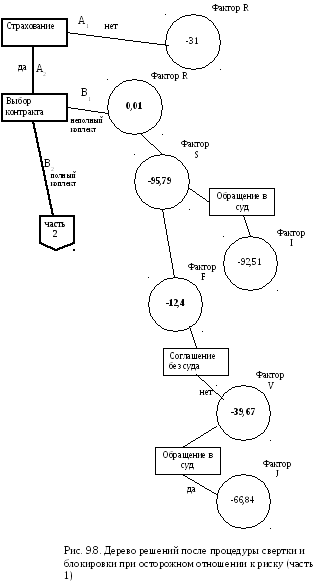

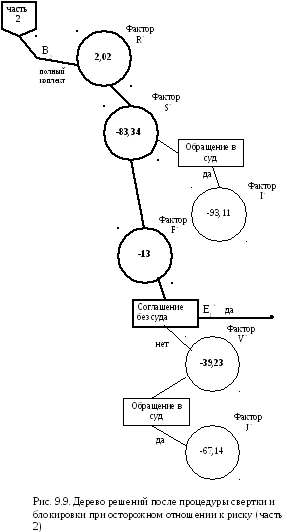

Расчет значений критерия МVC (fs(σ,m) = m – 0,01·σ2 max ) при осторожном отношении к риску

|

Концевые вершины для свертки |

Расчет значения критерия МVC |

|

Фактор R |

=5-0,01*3600 = -31 |

|

Фактор I |

=-23,15-0,01*6936 = -92,51 |

|

Фактор J |

=-6,15-0,01*6069 = -66,84 |

|

Фактор V |

= -3,15 -0,01*3654,9 = -39,67 |

|

Фактор I* |

=-23,75-0,01*6936 = -93,11 |

|

Фактор J* |

=-6,75-0,01*6069 = -67,14 |

|

Фактор V* |

=-2,55-0,01*3667,86 = -39,23 |

|

Фактор F, «Соглашение без суда» |

=-10,15-0,01*225 = -12,4 |

|

Фактор S, «Обращение в суд» |

=-38,95-0,01*5683,56 = -95,79 |

|

Фактор R |

=20,09-0,01*2008,14= 0,01 |

|

Фактор F*, «Соглашение без суда» |

=-10,75-0,01*225 = -13 |

|

Фактор S* , «Обращение в суд» |

=-39,55-0,01*4377,81 = -83,34 |

|

Фактор R* |

=19,49-0,01*1747= 2,02 |

Таким образом, при осторожном отношении к риску ЛПР выбирает полный комплект страхования (при выборе альтернативы «соглашение без суда»).

Пример 9.3 В условиях примера 9.2 Проиллюстрируем возможность наилучшего/оптимального выбора страхового контракта по методу дерева решений при следующих изменениях начальных условий. При сумме страхового возмещения в 150 тыс. у.е. ЛПР имеет следующий выбор при заключении страхового контракта:

-

с ответственностью за все риски (далее полный комплект) за 3% от суммы страхового возмещения;

-

с ответственностью за частную аварию (далее неполный комплект) за 1% от суммы страхового возмещения.

Кроме того, пусть отношение ЛПР к риску меняется на противоположное – склонность к риску.

Таблица 9.7