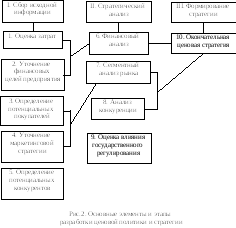

4.2. Разработка ценовой политики предприятия

Цели ценовой политики предприятия можно сформулировать следующим образом:

максимизация рентабельности продаж;

максимизация рентабельности чистого собственного капитала;

максимизация рентабельности всех активов;

стабилизация цен, прибыльности и рыночной позиции, т.е. доли предприятия в общем объеме продаж на данном товарном рынке;

достижение наиболее высоких темпов роста продаж.

При формировании цены продавец должен учитывать следующие факторы:

уровень потребительского спроса на продукцию;

эластичность спроса;

возможность реакции рынка на изменение выпуска продукции;

меры государственного регулирования ценообразования;

уровень цен на аналогичную продукцию конкурентов.

Для определения цен используют следующие методы:

расчет цен в процентах к себестоимости или на вложенный капитал (по себестоимости и прибыли);

с ориентацией на покупательский спрос продукции, выпускаемой предприятием (чем выше спрос, тем больше цена продукции);

в соответствии со среднеотраслевыми ценами;

с ориентацией на цены, предлагаемые конкурентами (метод ценового лидера).

Политика предприятия в сфере ценообразования строится на основе следующих данных:

уровень цен, обеспечивающих реализацию продукции;

объемы реализации при этих ценах;

объемы производства при данных объемах реализации;

средние затраты объемов производства;

рентабельность продукции по отношению к затратам и активам предприятия при избранных ценах и достигнутых объемах производства.

Различают несколько типов ценовой политики предприятия:

проникновение на новый рынок продукции;

развитие рынка продукции;

сегментация рынка продукции;

разработка новых видов продукции или модификация существующей продукции для завоевания новых рынков.

Возможны три типовые ценовые стратегии:

установление цен несколько выше, чем у конкурентов («премиальное ценообразование» или «снятие сливок»);

установление цен примерно на уровне конкурентов (нейтральное ценообразование);

установление цен несколько ниже, чем у конкурентов (ценовой прорыв, стратегия пониженных цен).

Разработка ценовой стратегии ведется в следующем порядке:

определить оптимальную величину затрат на производство и сбыт продукции предприятия для обеспечения получения прибыли при уровне цен на рынке, который предприятие может достичь для своей продукции;

установить полезность продукции предприятия для потенциальных покупателей и меры по обоснованию соответствия уровня запрашиваемых цен потребительским свойствам продукции;

рассчитать объем продаж или долю рынка для предприятия, при котором его производство наиболее прибыльно.

5. Эффективность инвестиций

5.1. Классификация инвестицИй. Источники формирования инвестиций

Слово инвестиции происходит от латинского глагола investiere (вставлять, помещать). С инвестициями связано понятие помещения капитала. Инвестиции – средства (денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку), вкладываемые в объекты предпринимательской и иной деятельности с целью получения прибыли и достижения иного полезного эффекта.

Рис.3.

Классификация инвестиций по объекту

Анализом инвестиций занимаются на предприятии службы маркетинга, производства, закупок, налогового права и финансирования.

Анализ инвестиций должен ответить на следующие вопросы:

насколько цели предприятия совпадают с предполагаемым направлением инвестиций;

какие параметры и в какой степени определяют размер инвестиций;

какой риск или преимущества возникнут в результате инвестирования.

Источники формирования инвестиций следующие:

собственные финансовые средства предприятия (прибыль, накопления, амортизация);

активы (основные фонды, земельные участки, промышленная собственность);

привлеченные средства (продажа акций, благотворительные взносы, средства, выделяемые вышестоящими компаниями, промышленно-финансовыми группами на безвозмездной основе);

ассигнования из федерального, регионального и местного бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе;

иностранные инвестиции в форме участия в уставном капитале совместных предприятий либо в форме прямых вложений международных организаций, государств, предприятий и других собственников и частных лиц;

заемные средства и кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, кредиты банков и инвестиционных фондов и компаний, страховых общественных фондов, векселя и др.