5.3. Показатели эффективности ип. Учет инфляции, неопределенности и риска

В качестве основных показателей, используемых для расчетов эффективности инвестиционных проектов, рекомендуются следующие:

Чистый доход – накопленный эффект (сальдо денежного потока) за расчетный период,

![]() ,

,

где Фm – денежный поток.

Чистый дисконтированный доход (интегральный доход) – накопленный дисконтированный эффект за расчетный период,

![]()

или

или

где

Rt – результаты осуществления

проекта; Зt – затраты на

осуществление проекта; Ен –

норматив приведения разновременных

затрат и результатов;

![]() – прибыль от осуществления проекта в

t-м году; Аt – амортизационные

отчисления t-го года; Lt

– ликвидационная стоимость проекта за

t-й период; Кt – капитальные

вложения (инвестиции) на осуществление

проекта в t-м периоде.

– прибыль от осуществления проекта в

t-м году; Аt – амортизационные

отчисления t-го года; Lt

– ликвидационная стоимость проекта за

t-й период; Кt – капитальные

вложения (инвестиции) на осуществление

проекта в t-м периоде.

Разность ЧД – ЧДД называют дисконтом проекта. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным. При сравнении альтернативных проектов предпочтение должно отдаваться проекту с бόльшим значением ЧДД.

Внутренняя норма доходности (ВНД или IRR) – это такое положительное число Ев, что при норме дисконта Е = Ев интегральный доход проекта ЧДД = 0, причем Е 0 при бόльших значениях Ев и Е 0 при меньших значениях Ев.

Инвестиционные проекты, у которых ВНД Е, имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД Е, имеют отрицательный ЧДД и поэтому неэффективны. Таким образом,

![]()

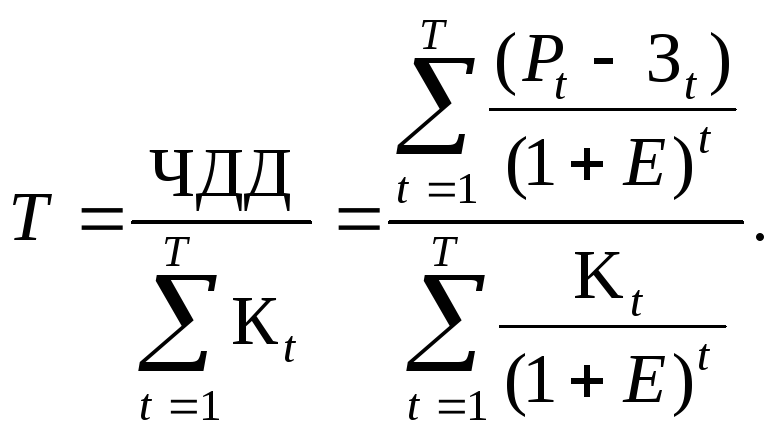

Срок окупаемости Т – продолжительность периода от начального момента до момента окупаемости. Момент окупаемости – это наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход становится неотрицательным:

Потребность в дополнительном финансировании – максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Величина потребности в дополнительном финансировании (ПФ) показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости и называемый капиталом риска.

Индексы доходности затрат и инвестиций характеризуют «отдачу проекта» на вложенные в него средства. Индекс доходности затрат – отношение суммы денежных притоков к сумме денежных оттоков,

![]()

Индекс доходности инвестиций – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности, равный увеличенному на единицу отношению ЧД к накопленному объему инвестиций:

где

![]() – балансовая прибыль от операционной

деятельности;

– балансовая прибыль от операционной

деятельности;

![]() – сумма денежного потока от инвестиционной

деятельности.

– сумма денежного потока от инвестиционной

деятельности.

Инфляция – повышение общего (среднего) уровня цен с течением времени. Инфляция существенно влияет на величину эффективности инвестиционного проекта, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Это влияние особенно заметно для проектов с растянутым во времени инвестиционным циклом или требующих значительной доли заемных средств, или реализуемых с одновременным использованием нескольких валют.

Для учета инфляции используют следующие показатели:

общий индекс внутренней рублевой инфляции;

прогноз валютного курса рубля;

прогноз внешней инфляции;

прогноз изменения во времени цен на нефть, газ, энергоресурсы, оборудование, строительно-монтажные работы, сырье, заработную плату и др.;

прогноз ставок налогов, пошлин, ставок рефинансирования ЦБ РФ и других финансовых нормативов государственного регулирования.

Неопределенность проекта – неполнота и неточность информации об условиях реализации проекта. Риском называют возможность возникновения таких условий, которые приведут к негативным последствиям для отдельных или всех участников проекта.